26日,亚太主要股指多数走高,日经225指数收盘上涨1.85%报49559.07点,韩国综合指数上涨2.67%报3960.87点,新西兰标普50指数涨0.61%报13562点。

A股整体强势,创业板指一度大涨超3%;港股早盘一度冲高,午后涨幅逐渐收窄。

具体来看,A股方面,沪指盘中窄幅震荡,创业板指强势拉升,北证50指数午后走低。截至收盘,沪指跌0.15%报3864.18点,深证成指涨1.02%报12907.83点,创业板指涨2.14%报3044.69点,沪深北三市合计成交17973亿元,较此前一日减少约290亿元。

场内近3600飘绿,军工板块下挫,久之洋、江龙船艇、晨曦航空等跌超10%;金融、酿酒等板块疲弱;零售板块尾盘大幅拉升,东百集团、国光连锁、三江购物等涨停;CPO等AI产业链股再度活跃,中际旭创涨超13%续创历史新高,新易盛、天孚通信联袂飙升;创新药概念崛起,粤万年青、华人健康20%涨停;疫苗概念亦走强,金迪克连续两日涨停。值得注意的是,中际旭创、新易盛全日分别成交329.8亿元、220.5亿元,分别位居A成交额第一位和第二位。

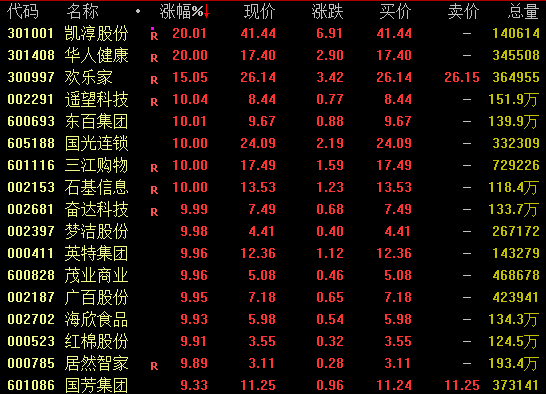

零售股爆发

零售股尾盘集体飙升,截至收盘,凯淳股份、华人健康20%涨停,欢乐家涨超15%,东百集团、国光连锁、三江购物等均涨停。

今日午后,工业和信息化部等六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,其中提出,到2027年,消费品供给结构明显优化,形成3个万亿级消费领域和10个千亿级消费热点,打造一批富有文化内涵、享誉全球的高品质消费品;到2030年,供给与消费良性互动、相互促进的高质量发展格局基本形成,消费对经济增长的贡献率稳步提升。

实施方案还明确,有序发展直播电商、即时零售、策展零售、循环电商等新业态。鼓励平台企业依法合规利用人工智能技术挖掘用户需求,匹配推送产品和服务。支持平台企业应用虚拟现实、元宇宙、人工智能、区块链等数智技术,打造多场景、沉浸式消费体验。引导平台企业开展品牌品质促消费活动。压实平台企业主体责任,加强经营者资质审核和商品信息核查,完善消费纠纷快速处理机制。

机构表示,在国内扩内需稳增长政策持续刺激推进下,国内线下消费能力与意愿有望进一步走高。建议关注国货美容护理头部品牌,尤其是稀缺的高端国货品牌和情绪消费相关产业链。

AI产业链股活跃

CPO概念等AI产业链股再度活跃,截至收盘,长光华芯20%涨停,赛微电子涨超16%,中际旭创涨逾13%续创历史新高,新易盛涨近9%,天孚通信涨逾6%。

消息面上,11月25日晚间,阿里巴巴发布2026财年第二季度财报,公司云收入同比增长34%,AI相关产品收入连续9个季度实现三位数同比增长;本季度资本开支为315亿元,过去4个季度在AI+云基础设施的资本开支约1200亿元。

另根据北美云厂商2025年三季度财报交流,北美算力需求高速增长,模型用户数,Token使用量均大幅增长,面对北美AI模型的快速迭代,国内云厂商已展现出加速追赶的决心,预计后续将有更多云厂商跟进投入,带动国内算力重回高速增长轨道。

中信证券认为,阿里持续坚定投入AI基础设施,这标志着国产算力的自主可控进程正在稳步推进,国产算力有望迎来行业拐点。建议关注国产算力投资机遇,聚焦卡位精准、长期竞争力凸显的龙头。

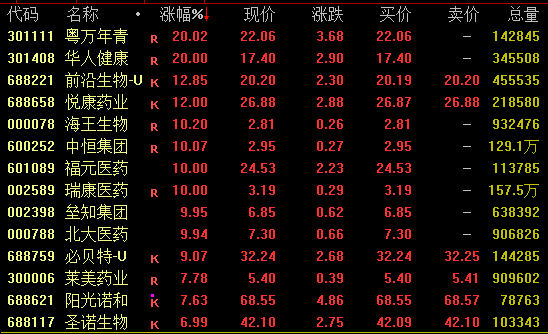

医药板块强势

医药板块盘中强势拉升,创新药、疫苗概念表现亮眼。截至收盘,粤万年青、华人健康20%涨停,前沿生物、悦康药业涨超10%,海王生物、福元医药等均涨停。

行业方面,近期,全球范围内的小核酸药物领域频频出现新进展,引发产业界和投资界的高度关注。小核酸药物已从概念验证进入产业崛起前夜。2025年以来,随着递送技术突破推动适应症从肝脏向心血管、CNS等领域拓展,叠加重磅产品商业化放量及跨国制药巨头大额并购验证,行业迎来“技术突破+商业兑现”双主线驱动的黄金发展期。

光大证券指出,国内药企研发进展加速,2025年以来大批企业进入临床研究阶段,建议重点关注技术平台领先且管线差异化布局的龙头创新药企业,以及有望受益于产业整体景气度上行的创新产业链企业。