$驰宏锌锗(SH600497)$ 以下文章由本人运营的微信公众平台【字媒人】(ID:ciyanyouli),结合公开信息,利用AI工具生成,旨在分享交流作为一名小散户的炒股心得,不喜勿喷。

会泽矿业的矿石还在地下沉睡,资本市场却已闻风而动。一场被加密安排的机构调研,可能正在铺就一条价值重估的隐秘通道。

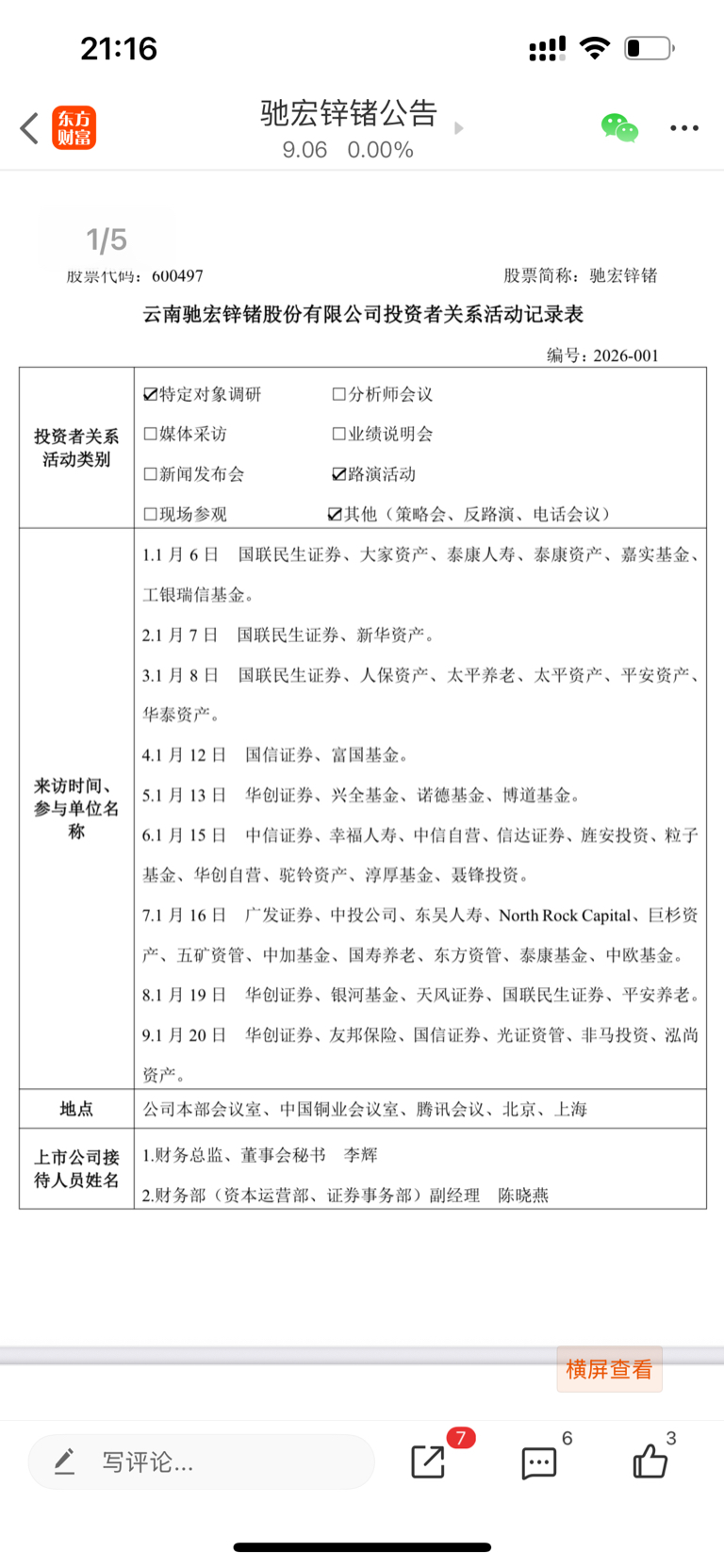

两周时间,合计52家金融机构(注:部分机构为多次重复调研,在此进行全面统计)密集登门。从国联证券到大家资产,从泰康人寿到中信证券,甚至中投公司、友邦保险等重磅机构也位列其中——这不是一场普通的投资者见面会,这是对驰宏锌锗一次罕见的大规模“集中调研”。

当一家国有矿业上市公司被如此密集调研时,市场敏锐的神经已经被触动。机构的目光正聚焦在公司的矿山深处,冶炼炉旁,以及那些尚未完全浮出水面的资源储备。

01 勘探版图,隐藏的资源潜力与未解锁的产能

驰宏锌锗的接待人员名单中,财务总监兼董事会秘书李辉位列第一。公司向调研机构展示的不只是财务数据,更是一张精心绘制的资源与产能扩张地图。

乌蒙矿业成为焦点中的焦点。这个磷洞探矿权项目已经探获控制+推断资源量矿石量1496.20万吨,其中铅锌金属量高达232.02万吨,资源禀赋被明确标注为“优异”。

更值得关注的是其进展状态:公司正有序推进第三期勘查及边勘查工作,完成后将向国土资源部门提交资源储量备案申请。这一表述背后,是探矿权向采矿权转化的关键一步,也是产能释放的前置条件。

另一处隐秘的富矿——金欣钼矿也进入视野。“采矿证办理及项目设计优化工作正在有序推进中”,这一官方表述在机构听来,意味着又一个资源价值转化的潜在通道正在打通。

驰宏锌锗的雄心不止于此。公司在交流中明确表示,“十五五”期间资本开支将紧密围绕战略发展规划,重点聚焦内部资源勘探增储和外部资源勘查并购,系统性提升资源自给率。

02 成本红利,冶炼端“六年连降”的竞争优势

在矿山资源之外,驰宏锌锗向机构展示了另一张王牌:冶炼端的成本控制能力。

“公司铅锌冶炼产品完全加工成本实现‘六年连降’。” 这一表述在矿业这一重资产、高能耗行业中显得尤为突出。成本优势成为公司面对行业周期性波动的重要护城河。

这一成本下降的背后,是多金属综合回收及硫酸等副产品价格同比上涨的协同效应。驰宏锌锗不只是简单地开采和冶炼铅锌,而是构建了一个稀贵金属综合回收体系。

公司具备“金银镉铟锑等稀贵金属1000余吨/年的综合生产能力”,这一数字背后是资源综合利用能力的体现,也是盈利结构多元化的基础。

呼伦贝尔驰宏贵金属综合回收冶炼工程项目已于2025年10月成功点火,2026年1月正式投产,这一时间表显示公司在稀贵金属领域的布局正在加速落地。

03 机构密码,历史相似场景下的资本预演

如此密集的机构调研,在A股历史上并不常见,但每次出现往往预示着重要变化。

宁德时代案例提供了一种参照系。2020年至2021年新能源车行业爆发前夕,宁德时代曾连续接受多次大型机构集中调研。调研后伴随的是产能扩张、技术路线清晰化,以及股价与市值进入上升通道。

与宁德时代类似,驰宏锌锗也正处于一个产能扩张与技术升级的交叉点。

另一个可参照的案例是紫金矿业。2019年至2020年,在金铜价格上行周期前,多家顶级机构密集调研其海外并购与资源储备情况。调研后,公司资源布局加速,市值与行业地位同步提升。

驰宏锌锗当前的情况与紫金矿业有相似之处:资源储备增加、产能释放预期明确、行业地位有望提升。

04 隐忧与不确定性,高光时刻的风险暗流

然而,密集调研光环之下,潜藏的风险同样不容忽视。机构的目光锐利,不会只看亮点而忽略阴影。

资产注入时间表存在不确定性。公司表示“正在按承诺计划与时间积极推进金鼎锌业与云铜锌业的注入工作”,但没有给出具体时间节点。在资本市场,这种表述往往意味着进程可能比预期更长。

探矿权转采矿权的过程存在变数。乌蒙矿业需要完成三期勘查并向国土资源部门提交备案申请,这一过程涉及技术、审批和时间多重不确定性。

最直接的警示来自公司自身的表述:2025年度,公司将结合市场行情变化对资产进行全面清查,“对存在减值迹象、无使用价值的资产计提资产减值准备或报废处置”。

这意味着部分资产可能面临减值压力,直接影响当期利润。

产能释放也可能不及预期。会泽矿业因项目建设导致“产量阶段性下降”,若复产进度缓慢,将直接影响原料自给率和整体成本控制。

05 重塑价值,从资源掌控到市值管理的跃迁

驰宏锌锗显然意识到资本市场对其价值认知的潜在偏差。公司已制定并实施《公司市值管理制度》及《公司市值管理方案》,这一举措在矿业上市公司中并不多见。

公司明确提出未来将以提升核心价值为导向,“积极探索创新市值管理方法与路径,持续优化公司治理、提升经营质量、强化信息披露、提高股东回报。”

这一表述背后,是公司对市场价值与内在价值偏离的关注,也是国有上市公司价值管理意识提升的表现。

股权结构的调整也在同步进行。云南冶金将其持有的公司全部股份无偿划转至中国铜业,已于2025年12月完成股份过户登记手续。

此举旨在“通过压缩管理层级、优化治理结构,进一步提升资源配置效率与运营效能”,表明公司正在从集团层面进行战略重组,为未来发展铺路。

调研结束后的会议记录被归档为“投资者关系活动记录表,编号:2026-001”。公司财务总监李辉和财务部副经理陈晓燕的名字出现在接待人员名单中。

那些参与调研的机构分析师们已经返回各自的办公室。他们的报告或许正在撰写中,评级可能是“增持”或“买入”,但更多细节仍在酝酿。

驰宏锌锗的矿山深处,机器的轰鸣声未曾停歇。而资本市场的目光,已经通过这次密集的机构调研,提前锁定了那些尚未完全释放的资源价值和产能潜力。

乌蒙矿业的勘查工作仍在继续,金欣钼矿的采矿证正在办理,呼伦贝尔的贵金属回收项目刚刚投产。这一切都在暗示:当资源、产能与资本形成共振时,价值的重新评估可能只是时间问题。

那么,你怎么看?

52家参与调研机构的分类

类别一:证券公司及其资产管理部门

综合型券商:国信证券、华创证券、中信证券、广发证券、天风证券、信达证券。

券商自营/资管:中信自营、华创自营、光证资管。

小结:券商,特别是国联民生证券和华创证券多次出现,他们可能是本次系列调研的组织者或主要推动方。

类别二:保险资产管理公司及大型险资

国内龙头险资:大家资产、泰康资产、新华资产、人保资产、平安资产、华泰资产、国寿养老、太平养老、平安养老、泰康基金(险资公募)、友邦保险。

特点:资金规模巨大,投资周期长,是典型的“长线资金”和“压舱石”。

类别三:公募基金管理公司

顶级公募基金:嘉实基金、工银瑞信基金、富国基金、兴全基金、中欧基金、银河基金、中加基金、淳厚基金、博道基金、诺德基金。

特点:研究深入,资金量大,它们的参与意味着该公司已进入主流公募的股票池,有可能被纳入相关主题(如资源、国企改革)基金的配置范围。

类别四:私募投资机构及对冲基金

这类机构风格多样,追求绝对收益,操作灵活。

证券私募:旌安投资、粒子基金、驼铃资产、聂锋投资、非马投资、泓尚资产、巨杉资产。

特点:善于挖掘潜在投资机会,可能对公司的短期催化剂(如资产注入、产品涨价)更感兴趣。

外资私募:North Rock Capital。

特点:代表国际资本的视角,其参与可能意味着公司的投资逻辑也受到了海外投资风格的关注。

类别五:国家级投资平台及产业资本

这类机构具有战略意图,其动向往往超出单纯的财务投资范畴。

主权财富基金:中投公司。

特点:真正的“国家队”,其投资行为具有全局性和战略性,它的调研信号意义极强。

大型产业集团资管:五矿资管、东方资管。

特点:背靠产业集团,可能从产业整合、上下游协同的角度进行评估。