中证智能财讯士兰微(600460)1月28日晚间披露2025年度业绩预告,预计2025年归母净利润3.3亿元至3.96亿元,同比增长50%-80%;扣非净利润预计2.86亿元至3.52亿元,同比增长13.64%-39.84%。以1月28日收盘价计算,士兰微目前市盈率(TTM)约为142.96倍-171.55倍,市净率(LF)约4.74倍,市销率(TTM)约4.43倍。

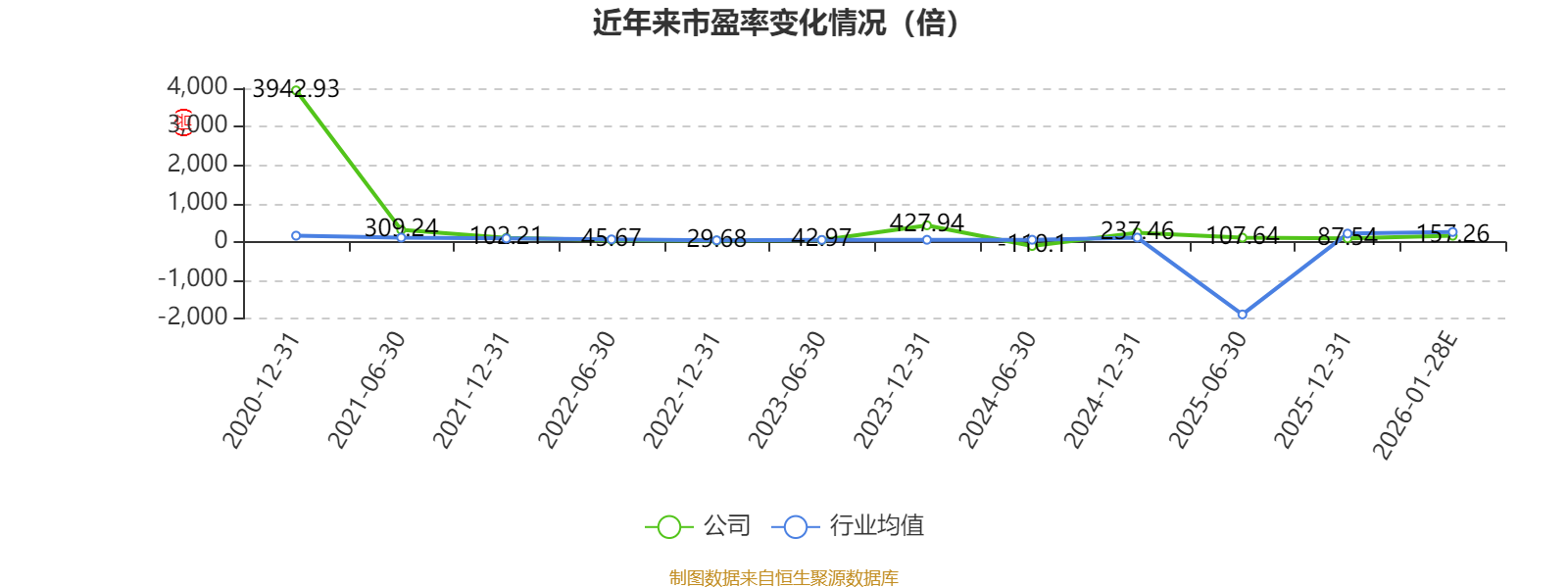

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要业务为生产和销售电子元器件。

据公告,公司业绩变动原因为, (一)报告期内,公司深入实施“一体化”战略。一方面,公司通过保持高强度的研发投入,持续推出富有竞争力的产品,持续加大对大型白电、汽车、新能源、工业、通讯和算力等高门槛市场的拓展力度,公司总体营收保持了较快的增长势头。另一方面,公司通过积极扩大产出、采取各项降本增效举措,有效应对外部激烈市场竞争,使得公司产品综合毛利率与2024年相比保持了基本稳定。

(二)报告期内,公司子公司士兰集成5、6吋芯片生产线、子公司士兰集昕8吋芯片生产线、重要参股企业士兰集科12吋芯片生产线均实现满负荷生产。士兰集成、士兰集昕、士兰集科三家公司的盈利水平均较2024年有所提升。

(三)报告期内,公司子公司成都士兰、成都集佳功率模块和功率器件封装生产线均保持稳定生产。成都士兰(含成都集佳)的盈利水平较2024年保持相对稳定。

(四)报告期内,公司子公司士兰明镓经营性亏损较2024年有所增加,其亏损增加的主要原因是:

1、士兰明镓6吋SiC功率器件芯片生产线处于生产爬坡期,由于前期产出相对较少,生产成本中分摊的固定资产折旧金额较高,且前期采购的原材料主材成本较高,而SiC芯片市场价格下降幅度较大,导致SiC功率器件芯片生产线经营性亏损较大。公司已开发了多种规格的SiC功率器件芯片,可以满足汽车、新能源、工业、家电等多样性的需求。2025年下半年,士兰明镓SiC功率器件芯片生产线产出已经逐步增加,预计2026年将实现满产。

2、士兰明镓LED芯片生产线产能利用率较2024年已有明显提升,产销量也有较大幅度的上升,并且随着植物照明、安防监控、Mini显示屏芯片上量,产品结构进一步优化,2025年全年经营性亏损较2024年有所减少。

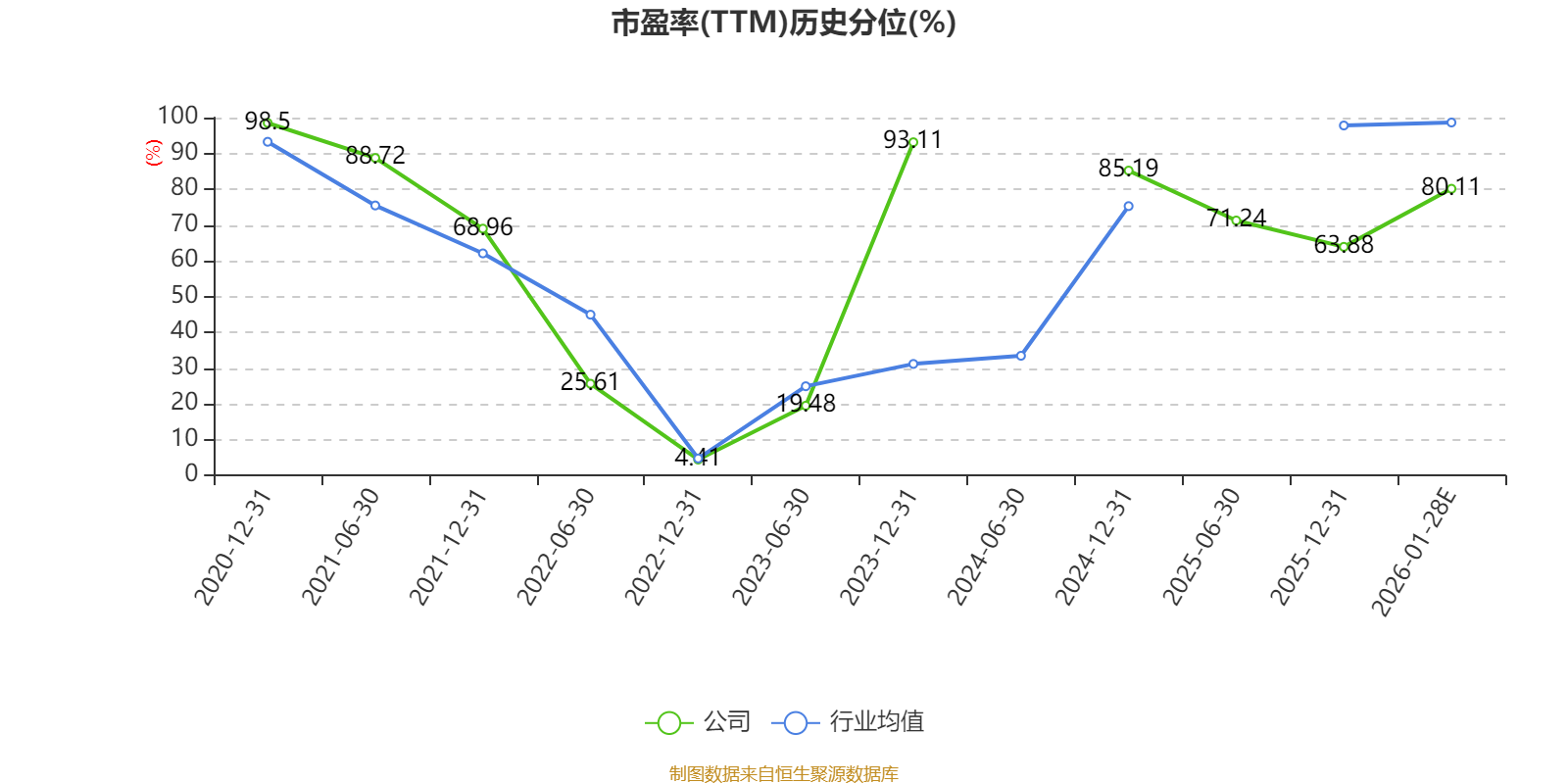

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。