半导体材料隐形冠军→贵研铂业与华为合作

科技牛严重低估→拓展‘AI+新材料’赛道

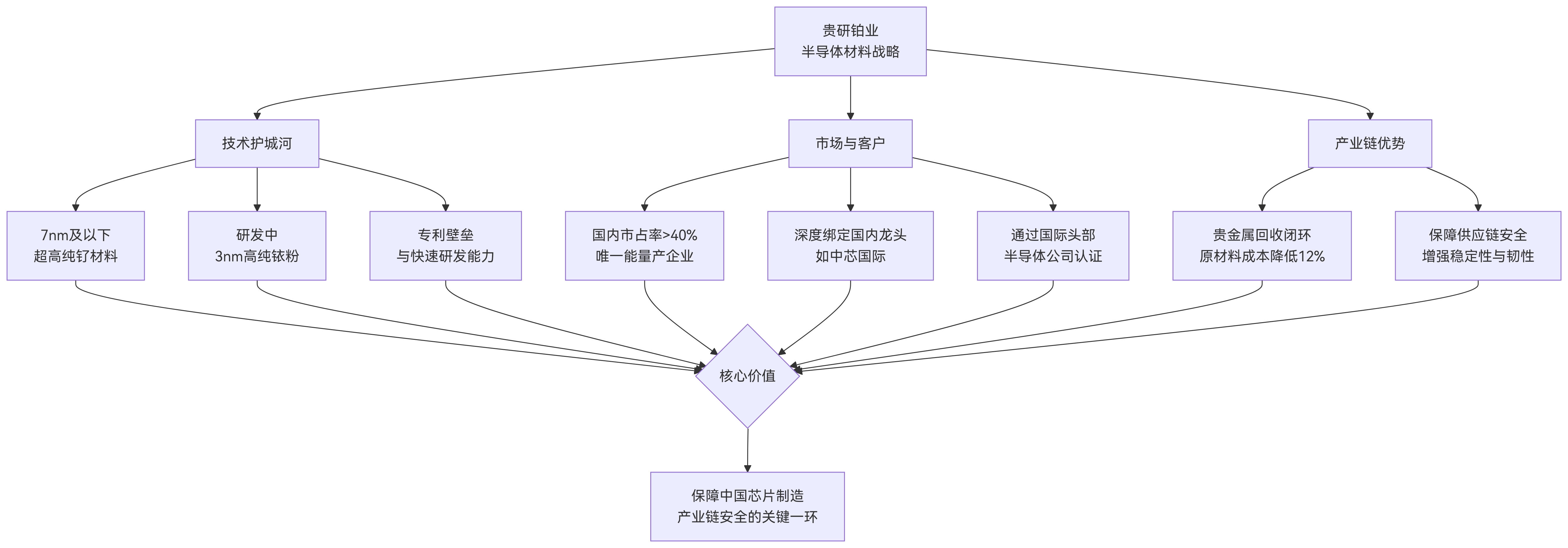

贵研铂业凭借半导体材料与铂类抗癌药两大高价值赛道的深度布局,构建了“技术壁垒+全产业链+双赛道协同”的独特竞争优势,两大业务的核心亮点可进一步整合梳理:

一、半导体材料:从“国产替代”到“全球竞争”的硬实力 1. 客户与技术的双重领跑其核心客户覆盖安森美半导体、英伟达(间接)、中芯国际等全球及国内头部企业,合作深度远超普通供应商——如为安森美半导体供应镍铂靶材并稳居其金属类供应商榜首,为中芯国际、华虹半导体定制7nm制程专属“2μm以下超细钌粉”,6个月即实现从研发到量产,响应速度行业领先。技术上,不仅以“5N5纯度钌粉+99.8%致密度靶材”突破国际垄断,更通过“95%+贵金属回收率”(行业平均88%)形成“生产-回收-再利用”闭环,原材料成本比同行低12%左右,同时反哺材料一致性,成为其绑定下游扩产订单(国内超40%增量订单)的关键。2. 需求与战略的双重爆发国内12英寸晶圆产能2025年预计增25%,全球半导体钌材料市场2026年将破28亿元,贵研铂业作为国内唯一能批量供应的企业,既承接国产替代增量,又通过美国头部半导体公司认证开拓海外市场(2025年海外营收预计增60%),同时布局3nm制程所需高纯铱粉,持续抢占先进制程材料赛道。

二、铂类抗癌药:从“中间体龙头”到“创新药突破”的新增长极 1. 产业基础扎实,技术壁垒高子公司贵研化学深耕铂类药物十年,是国内铂抗癌药中间体绝对龙头(市场份额领先),首创的贵金属溶解技术可高效制备氯铂酸钾等原料药前驱体,且已实现中间体产业化量产,为向“原料药+创新药”延伸奠定稳固基础。目前其研发的多种铂类靶向抗癌药、抗真菌药进入临床前研究,相较于传统铂类药物(如顺铂),靶向药能精准作用于癌细胞,毒副作用更低,若后续临床推进顺利,有望填补国内该类创新药空白。2. 全产业链布局,商业化路径清晰公司计划募资建设铂抗癌药物原料药产业化项目(总投资1.2亿元),投产后可年产顺铂、卡铂、奥沙利铂共1560kg,实现“贵金属材料-中间体-原料药”全链条覆盖,既完善医用材料布局,又能快速承接下游药企订单,将技术优势转化为业绩增量。 整体来看,贵研铂业以“贵金属核心技术”为纽带,在半导体材料(保障产业链安全)与铂类抗癌药(切入生命健康赛道)两大高景气领域形成协同,既有当前业绩支撑(半导体材料批量供货、医药中间体龙头地位),又有长期增长潜力(先进制程材料、创新药研发),成长逻辑清晰且壁垒深厚。