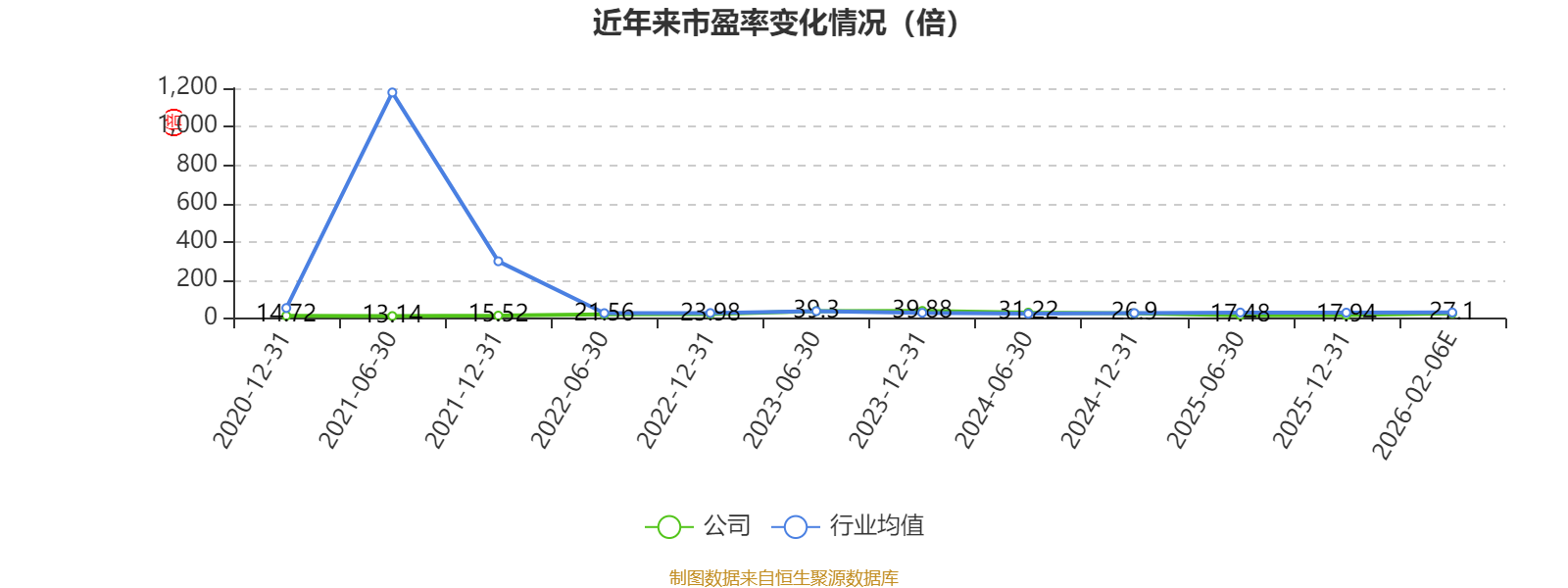

中证智能财讯昆药集团(600422)2月6日晚间披露2025年业绩快报,公司实现营业收入65.77亿元,同比下降21.72%;归母净利润3.5亿元,同比下降46%;扣非净利润1.07亿元,同比下降74.45%;基本每股收益0.46元,加权平均净资产收益率为6.58%。以2月6日收盘价计算,昆药集团目前市盈率(TTM)约为27.1倍,市净率(LF)约1.79倍,市销率(TTM)约1.23倍。

以本次披露业绩快报数据计算,公司近年市盈率(TTM)图如下所示:

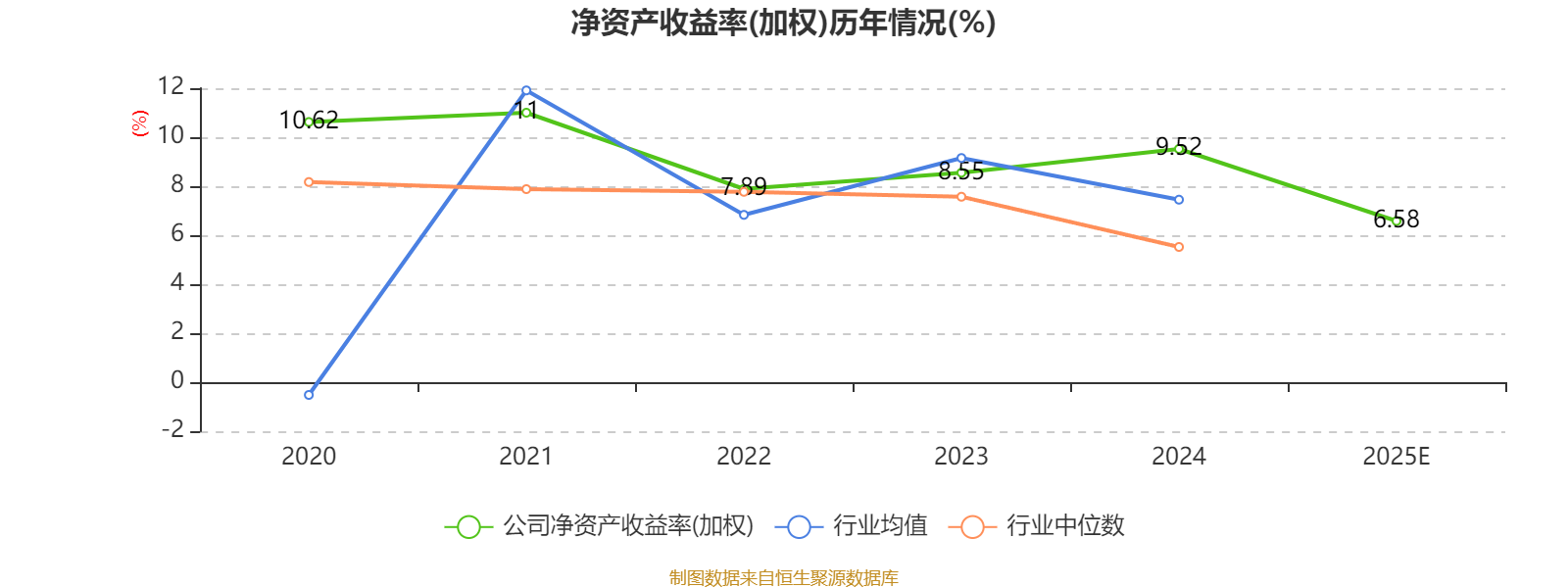

资料显示,公司所处行业为医药制造业,业务领域覆盖医药全产业链,核心业务涵盖药物研发、生产及销售、医药流通及大健康产业等领域。

据公告,2025年,公司处于外部环境复杂变化与内部模式深度转型的关键阶段,多重因素叠加对业绩形成了阶段性影响。中成药集采实际执行进度不及预期、医保控费政策持续深化,公司院内存量业务承受一定压力,而增量业务仍处于准入与成长期,对院内业务收入产生直接影响。同时,零售终端受阶段性客流波动、行业竞争加剧、动销节奏有所放缓等因素影响,加之公司精品国药板块部分产品尚处于渠道拓展阶段,受行业波动影响较为显著。此外,公司内部渠道与模式变革正处于深化阶段,在品牌建设、市场拓展等方面的持续战略性投入,短期内也进一步加剧了业绩压力。

受前述多重因素影响,公司产品销售规模及毛利率同比均有所回落。公司非经常性损益预计为2.43亿元,同比增加6.1%,主要系参股企业南京维立志博生物科技股份有限公司港股上市带动公司持有的相关金融资产公允价值变动损益及投资收益同比显著增长,预计金额为1.19亿元;此外,计入当期损益的政府补助约0.7亿元,同比下降24.15%。在归母净利润同比下降的情况下,由于非经常性损益同比仍保持增长,导致扣除非经常性损益后的归母净利润同比降幅相应有所扩大。

2026年,医药行业的调整态势预计仍将延续,公司内部的转型变革亦将进入攻坚克难的关键阶段。公司将依托华润三九医药股份有限公司“一体两翼”的战略布局,紧密围绕“银发健康产业引领者”战略定位,积极响应银发经济政策与市场需求,持续深耕老龄健康领域。通过深化渠道精耕与品牌升级,不断提升终端动销能力;多措并举系统推进降本增效,提升精益运营与管控水平;进一步深化与华润三九的战略协同,丰富产品矩阵、强化品类联动,借助其在品牌、渠道与运营方面的资源优势,赋能院外零售业务发展,助力公司业绩稳步回归健康、可持续发展轨道。

数据显示,2025年公司加权平均净资产收益率为6.58%,较上年同期下降2.94个百分点。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

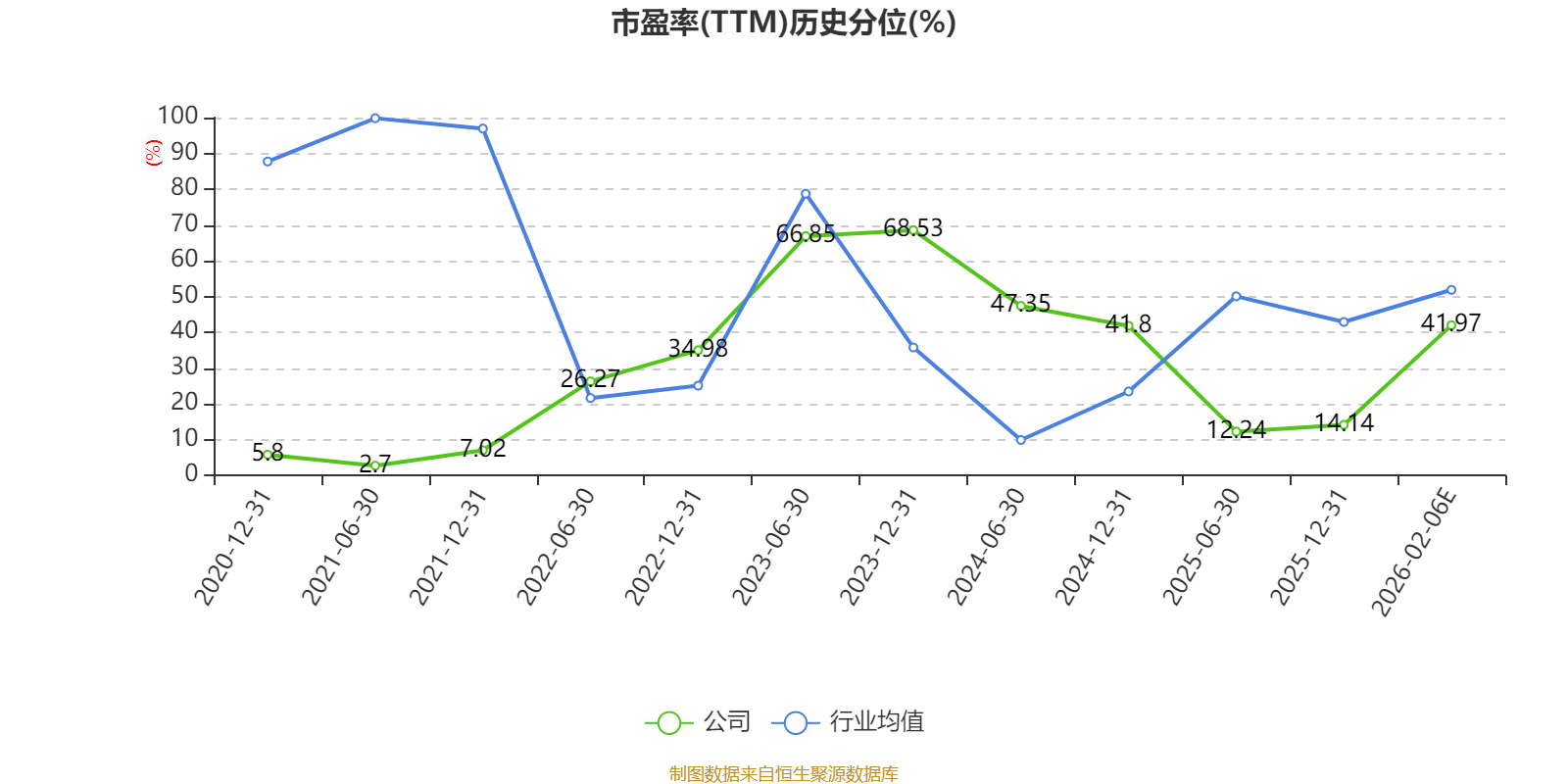

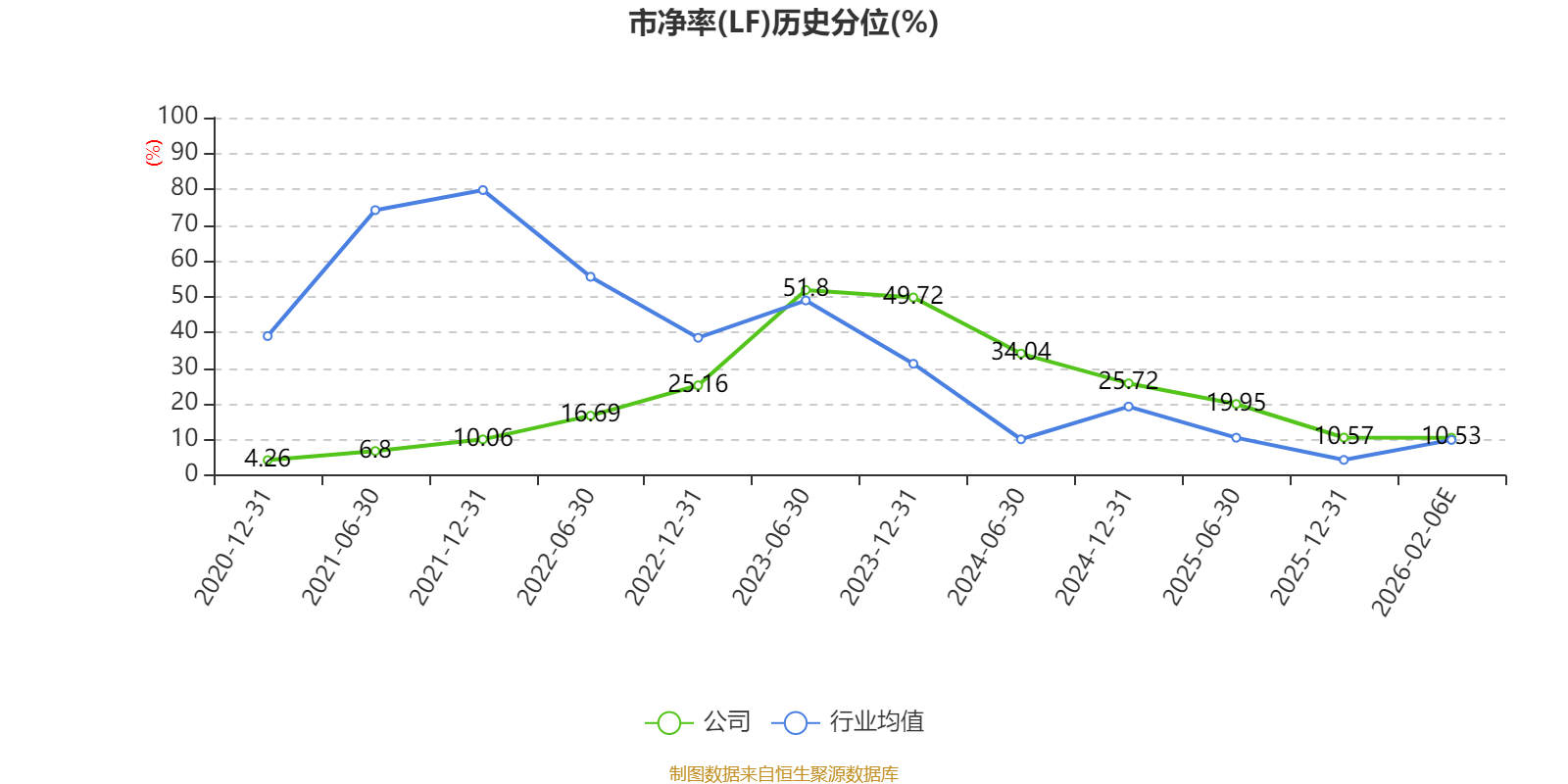

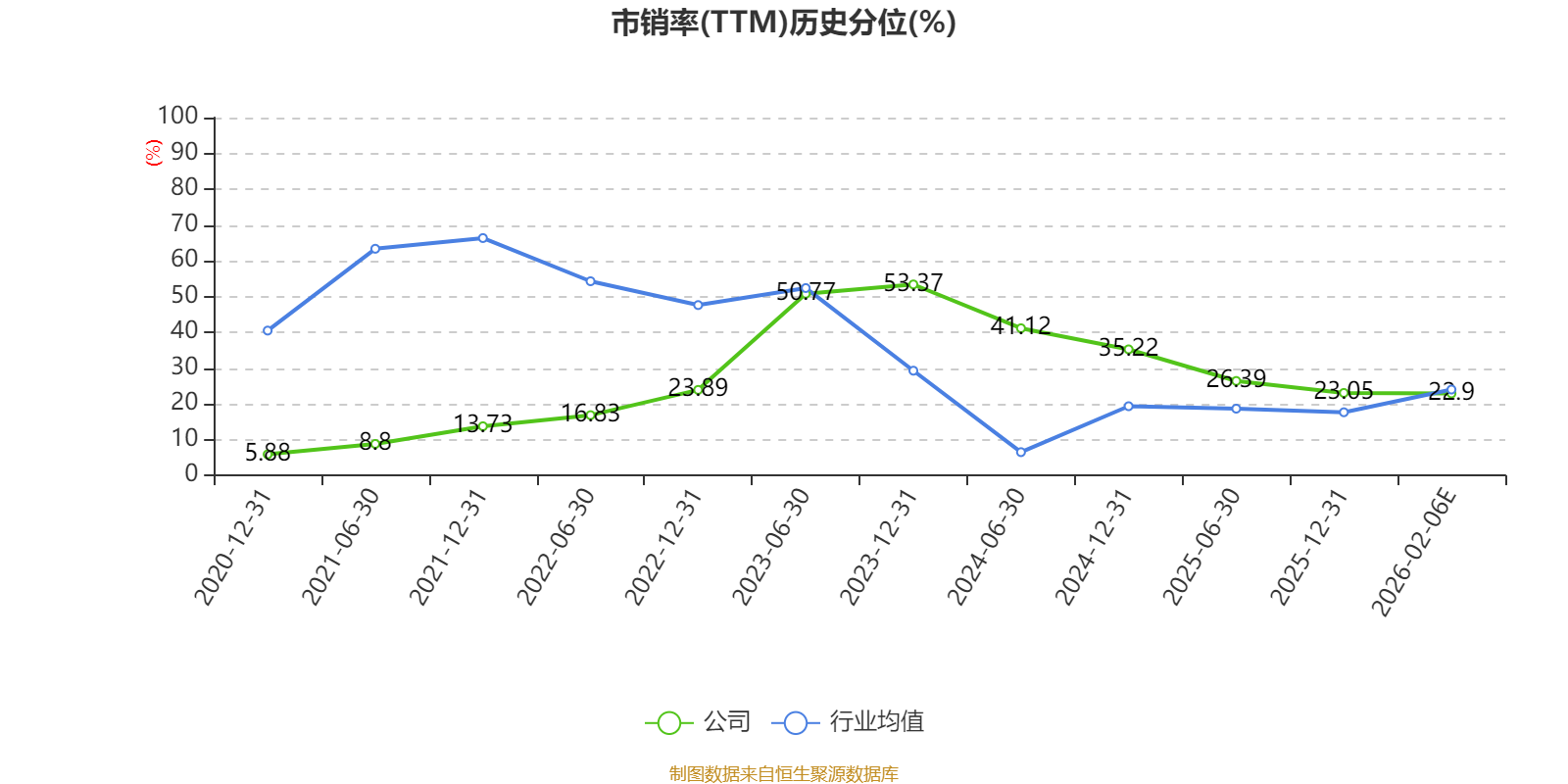

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。