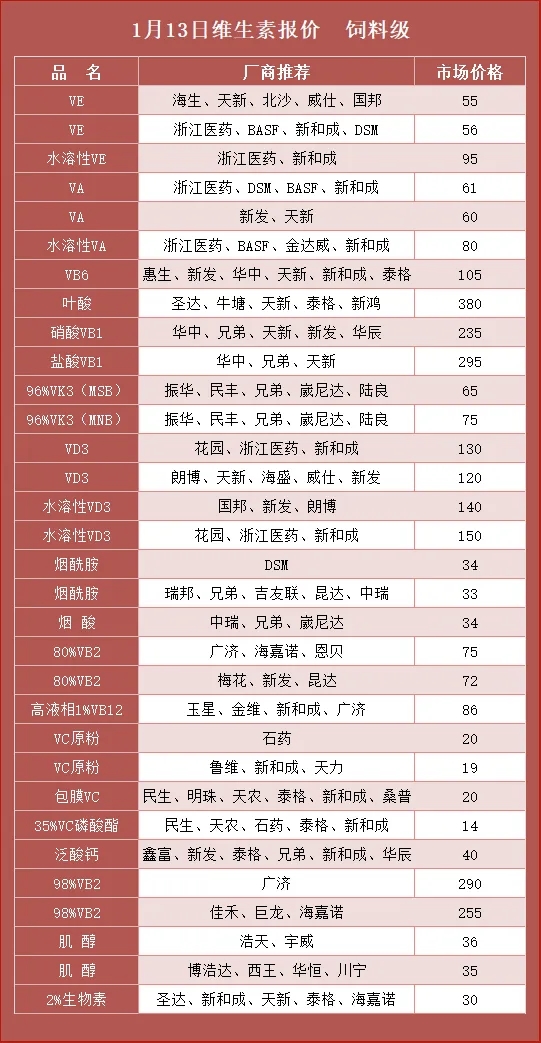

【今日维生素】最新报价——浙江医药提高VE报价,新和成维生素再次涨价。根据市场公开信息显示,维生素行业近期出现提价动向,其中浙江医药和新和成作为全球维生素E(VE)和维生素A(VA)的核心供应商,其报价调整对市场有重要影响。以下是关键信息梳理:

一、核心事件:VE/VA提价动态

浙江医药提高VE报价

近期浙江医药已对维生素E系列产品(如饲料级VE粉、油)提高报价,提价幅度约10%-15%。#央行增持、机构看多,黄金迎来布局时点?#

原因推测:

成本支撑:上游化工原料(如间甲酚、异植物醇)价格上行,推动生产成本增加。

供需格局优化:行业经历长期低价竞争后,产能集中度较高(帝斯曼、新和成、浙江医药三家企业占据全球主要份额),龙头企业议价能力增强。

季节性需求:下游饲料行业进入备货周期,需求环比改善。

新和成维生素再次涨价

新和成近期同步上调维生素A及维生素E报价,其中VA价格涨幅较为显著。

行业联动性:新和成与浙江医药同为VE主要供应商,二者报价策略常呈现协同性,此次提价进一步强化了市场涨价预期。

二、背景与驱动逻辑

行业底部反转信号

维生素行业自2020年以来长期处于低价区间,部分中小企业产能出清,供给端格局稳固。龙头企业的连续提价可能标志行业进入 “成本驱动+供给约束” 的复苏周期。

原材料成本刚性上升

VE关键中间体(如间甲酚)受环保、产能限制影响,供应紧张态势延续,对VE价格形成强支撑。

下游需求韧性

饲料行业需求稳健(占VE需求约70%),养殖业补栏周期带动维生素添加剂采购量回升。

三、对相关公司的影响

浙江医药(600216.SH)

VE价格上涨直接利好公司盈利修复。若提价顺利传导,公司医药化工板块(包含维生素)毛利率有望显著提升,但需关注实际订单落地情况。

新和成(002001.SZ)

作为维生素A/E双龙头,其业绩对价格弹性敏感。若涨价持续,公司营养品业务可能成为2025年业绩增长的重要动力。

行业其他企业

花园生物(胆固醇-VD3产业链)、金达威(VA/辅酶Q10)等企业亦可能受益于行业景气度回升。

四、风险提示

提价持续性待观察:需跟踪下游客户接受度及实际成交价,避免“有价无市”。

产能释放风险:若行业高利润刺激新产能投放,可能压制长期价格空间。

宏观需求波动:全球饲料需求受经济周期及养殖业影响,存在不确定性。

总结

此次浙江医药与新和成的提价动作,是维生素行业在成本推动和格局优化下的关键信号。若供需关系持续收紧,VE/VA价格有望进入上行通道,直接利好龙头企业盈利修复。建议密切关注:

龙头公司季度财报中维生素业务的量价变化;

主要中间体(如间甲酚)价格走势;

下游饲料行业库存与采购情绪。

(注:以上分析基于公开市场信息,不构成投资建议,具体数据请以公司公告及行业研报为准。)

浙江医药筹划分拆控股子公司新码生物赴港上市

上证报中国证券网讯(记者王玉晴)浙江医药11月26日晚公告称,为促进药品生物制剂板块发展,充分发挥资本市场优化资源配置的作用,拓宽融资渠道,从而提升公司整体的盈利能力和核心竞争力,公司拟筹划分拆控股子公司浙江新码生物医药有限公司(以下简称“新码生物”)于香港联交所上市。

新码生物主要致力于生物制品的研发生产,是浙江医药药品生物制剂板块的研发主体,具备从基因工程构建、细胞培养、毒素合成、ADC偶联、制剂灌装、临床前研究和临床研究方面的经验和能力。

浙江医药称,本次分拆上市尚处于前期筹划阶段,分拆上市的可行性及具体方案尚待进一步论证。具体分拆上市方案经充分论证及拟定后,将另行提请公司董事会、股东会审议。

文章来源:上海证券报·中国证券网

原标题:浙江医药筹划分拆控股子公司新码生物赴港上市

郑重声明:发布此内容旨在传播更多信息,与本人立场无关,不构成投资建议。据此操作,风险自担。

#Seedance火了!AI应用迎来价值兑现期?# $智谱AI(BK1182)$ $浙江医药(SH600216)$ $新 和 成(SZ002001)$