受出口政策拉动,钢铁板块股价走强。

截至12月15日收盘,钢铁行业板块(BK0479)上涨1.39%,超七成个股上涨。其中,抚顺特钢(600399.SH)涨停、太钢不锈(000825.SZ)股价上涨9.95%,鄂尔多斯(600295.SH)上涨5.18%,方大特钢(600507.SH)、南钢股份(600282.SH)等涨幅居前。

图片来源:东方财富

市场这一积极反应,与近日公布的一项重大政策调整密切相关。

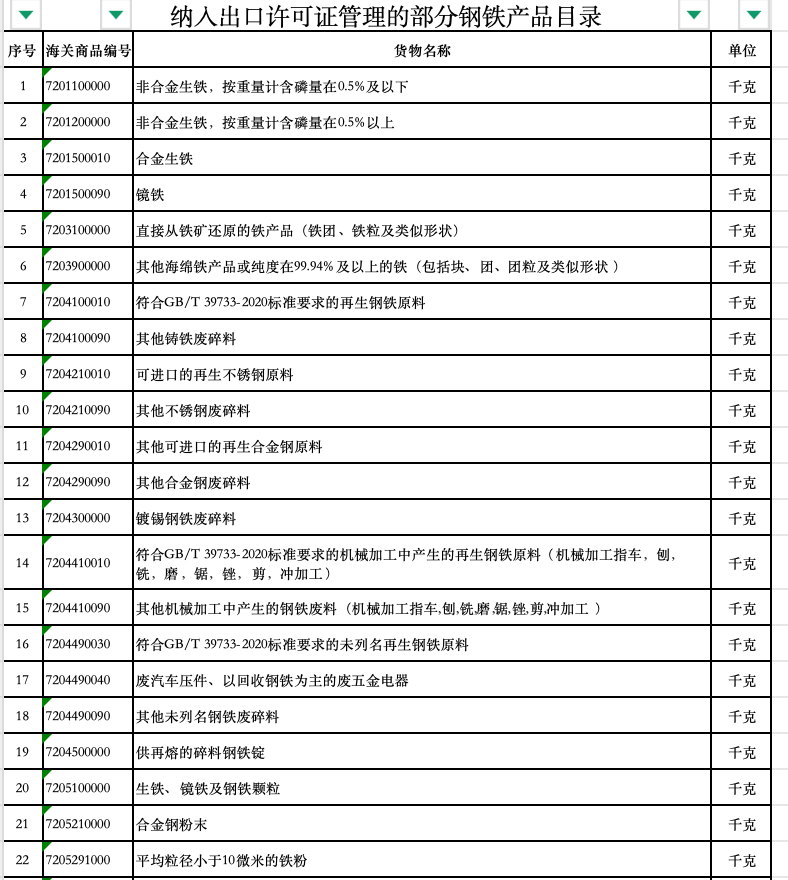

12月12日,商务部、海关总署联合发布第79号公告,决定自2026年1月1日起,对部分钢铁产品实施出口许可证管理。

图片来源:商务部

公告共涉及300个海关商品编号,涵盖了从原料到成品的全产业链条。其中,原料及初级产品包括非合金生铁、再生钢铁原料等;中间产品包括矩形截面钢坯、连铸板坯等;成品钢材如热轧板卷、冷轧卷材等。

图片来源:商务部

此举被视为是中国自2009年取消相关制度16年后,在钢材出口管理上的一次标志性转向,预示着行业进入主动规范发展的新阶段。

政策出台的背后,是当前中国钢铁出口结构矛盾凸显的现实。

据海关总署统计数据,今年1-11月,中国出口钢材1.08亿吨,同比增长6.7%,上半年出口钢材增幅一度达9.2%。

我的钢铁网资讯总监徐向春预计,今年国内钢材(坯)出口将达到1.3亿吨,超越2015年的高峰水平。

亮眼的数量下,隐藏着“量增价跌”的困境。

根据海关总署数据,今年上半年中国钢材出口均价为699.3美元/吨,同比下降10.3%;出口金额为406.6亿美元,同比下降2%。

与此同时,低附加值初级产品出口激增。今年上半年中国累计出口钢坯589万吨,达到去年同期的3倍,而出口均价下降15.3%。

“低附加值初级钢铁产品大量出口,不利于行业节能降碳、竞争力提升,也不符合我国钢铁出口政策导向。”中国钢铁工业协会会长赵民革在中国钢铁工业协会六届十一次理事(扩大)会议上表示。

中国是全球最大钢铁生产国和消费,钢铁业碳排放量占全国碳排放总量的15%左右,是国内31个制造业门类中碳排放量最大的行业。

徐向春对界面新闻表示,钢铁行业作为碳排放最大的制造业,大量钢材出口意味着将能源消耗和碳排放留在国内,这与“双碳”目标的推进存在一定矛盾。

增长的出口量也持续引发国际贸易摩擦。中国贸易救济信息网数据显示,2024年至今,全球对中国钢铁工业发起的贸易救济案件中,反倾销46起,占比76.67%。

图片来源:中国贸易救济信息网

徐向春告诉界面新闻,自去年起,针对中国钢材的反倾销、反补贴调查显著增多,叠加当前“逆全球化”氛围下贸易保护主义抬头的趋势,中国钢材出口面临的外部压力正在持续增大。

此外,当前出口钢材产品仍存在品类与质量参差不齐的情况,同时市场中长期存在的“买单出口”等不合规现象,扰乱了市场秩序。买单出口是指通过伪造或购买其他进出口公司通关单证进行外贸出口的违法行为。

恢复出口许可证管理,被业内视为一项关键举措。

中国钢铁工业协会发文称,国家将钢铁产品纳入出口许可证管理,是引导钢铁产品规范出口、进而推动钢铁行业高质量发展的重要举措。

“对于国家不鼓励出口的高耗能、低附加值初级产品,例如今年出口超千万吨的钢坯,未来可以通过许可证进行针对性限制,从而引导企业调整产品结构,向高附加值方向转型。”徐向春进一步解释称。

新规的意义还在于实现治理升级。

徐向春分析认为,企业未来需在报关前满足条件并申领许可证,这能从源头遏制不合规行为;同时,许可证制度要求提前申报,使主管部门能对出口流量、结构和趋势进行事前监测,从而为风险预警和政策微调预留空间,改变过去依赖滞后一两个月海关数据的局面。

上述政策的影响,预计将在企业间产生分化。

徐向春指出,政策虽然不是直接淘汰某家企业,但通过限制某类产品,间接推动生产这类产品的企业要么转型升级,要么被迫退出市场。

对于产品技术含量高、附加值高的大型企业而言,实质上是一种支持,因为其发展方向与国家政策鼓励的方向一致;对于许多以生产低端、高耗能产品为主的中小企业,其相关产品的出口将直接受到限制。界面新闻以投资者身份致电抚顺特钢、鄂尔多斯、南钢股份等多家钢铁上市公司,询问前述政策对于公司的影响。

南钢股份工作人员表示,其出口业务完全合规,明年将根据市场需求和政策要求调整策略,不设定固定量化目标。工作人员称,该公司去年出口约150万吨,产品以高端钢材为主,市场集中于中东。

关于出口许可证的申请计划,该工作人员表示其不清楚,该事宜属具体业务操作范畴。

抚顺特钢相关工作人员告诉界面新闻,该公司目前出口的比例不高,但正在扩大产品出口。关于政策对公司的影响,该工作人员表示需进一步了解。

出口受限会否加剧国内供需矛盾,冲击钢价?

徐向春认为,如果出口收缩而国内产量不变,短期内会对国内钢价形成压力。

但他同时指出,产业政策是“组合拳”。在管理出口的同时,国家也在供给侧持续推动产能压减和产量控制。

2025年9月,工信部会同自然资源部、生态环境部、商务部、市场监管总局等五部门联合印发《钢铁行业稳增长工作方案(2025~2026年)》,明确提出实施产能产量精准调控、增强高端产品供给能力等措施。

“总体供需有望在政策引导下趋于平衡,”他进一步指出,“展望明年,考虑到宏观经济政策对增长和物价的托底,以及钢材价格经历四年下跌后已处于底部区间,明年钢价更可能在底部盘整,甚至存在出现阶段性反弹的可能性。”