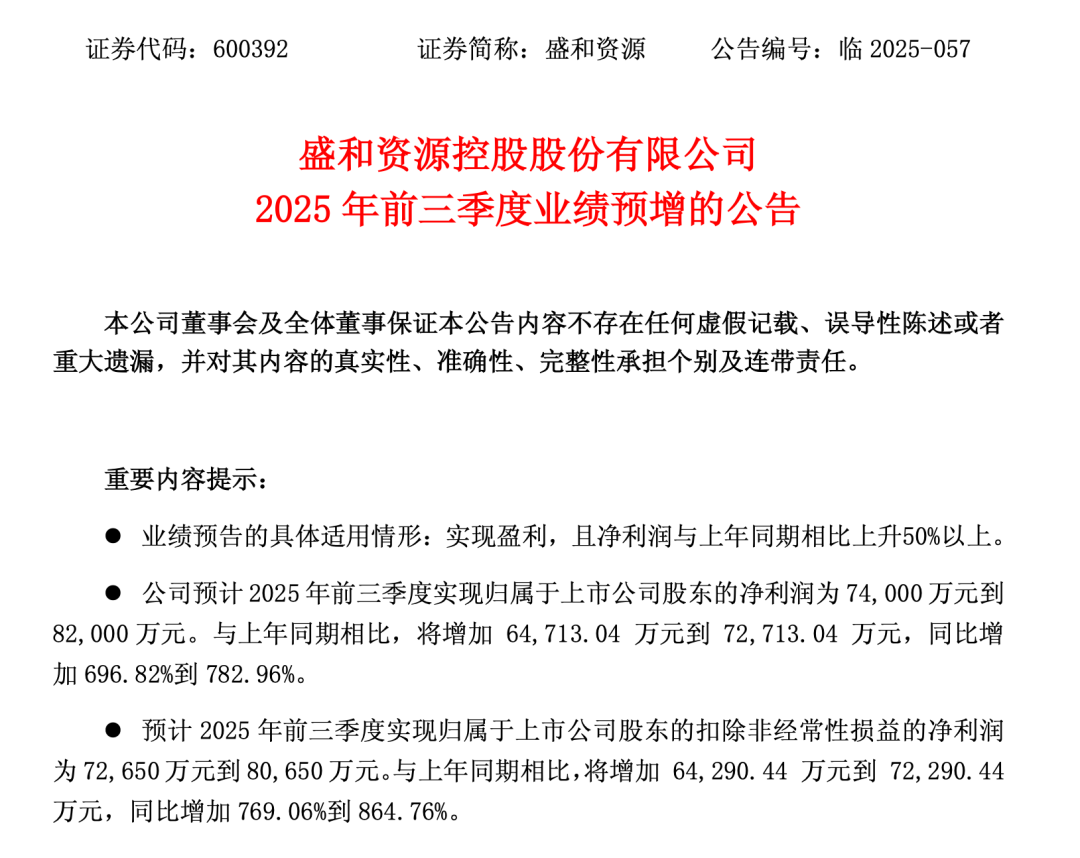

盛和资源(600392)10月14日晚披露2025年前三季度业绩预增公告,经财务部门初步测算,预计2025年前三季度实现归属于上市公司股东的净利润为7.4亿元— 8.2亿元,同比增加696.82%—782.96%。预计2025年前三季度实现归属于上市公司股东的扣除非经常性损益的净利润为7.27亿元— 8.07亿元,同比增加 769.06%—864.76%。

谈及本期业绩预增的主要原因时,盛和资源表示,报告期内,受市场供需格局变化等因素影响,稀土主要产品市场需求整体向好、产品价格同比上涨。公司紧抓市场机遇,优化产品生产及市场营销,加强管理赋能及成本管控,经营业绩与去年同期相比取得大幅度增长。

盛和资源主要从事稀土矿采选、冶炼分离、金属加工、稀土废料回收以及锆钛矿选矿业务。公司的主要产品包括稀土精矿、稀土氧化物、稀土盐、稀土金属、独居石、锆英砂、钛精矿、金红石等。公司目前拥有稀土和锆钛两大主业。稀土业务已经形成了从选矿、冶炼分离到深加工较为完整的产业链,实现了国内、国外的双重布局。锆钛业务涉及资源开采和选矿。

稀土矿方面,公司在中国境内参股了冕里稀土、中稀(山东)稀土开发有限公司。参股的矿山公司按照市场化方式经营。公司在中国境外参股了美国 MP 公司、澳大利亚ETM 公司、Peak稀土公司、重要金属公司,并成为其第一大股东或重要股东。

在稀土冶炼分离方面,目前公司在四川、江西、山东、江苏拥有稀土冶炼分离基地,四川、山东以轻稀土矿为主要原料,江西、江苏以南方离子型稀土矿、独居石氯化片、钕铁硼废料等为主要原料。公司还在广西、湖南参股了稀土冶炼分离企业。公司严格按照国家下发的生产指标开展稀土冶炼分离业务,所产稀土氧化物等产品部分通过公司下属企业加工成稀土金属等产品后再对外销售,部分直接对外销售。

稀土金属加工方面,目前公司在四川、江西、内蒙古等地拥有稀土金属加工厂,主要将公司自产和外购的稀土氧化物加工成稀土金属对外销售,也会根据市场情况从事来料加工业务。

盛和资源在2025年半年报中介绍,报告期内,公司强化全球化战略引领,成立非洲中心,以进一步聚焦及统筹目标区域业务的高效开展,加强资源整合与市场开拓,为提升公司上游资源保障能力提供坚实支撑。

稀土收购方面,立足坦桑尼亚 Ngualla稀土矿项目长期开发前景,通过多轮协商,公司与Peak公司签署《方案实施契约》,约定公司以协议安排收购的方式收购 Peak公司对外发行的全部普通股,目前该交易事项的审批工作正在推进过程中;此外,完成江阴加华、淄博加华并购项目交割,拓展了公司的业务版图。

据盛和资源10月1日公告,公司全资子公司盛和新加坡收购Peak公司100%股权事项已完成股权收购价款支付和股权交割。下一步,公司将严格遵循国家法律法规要求有序推动后续工作。

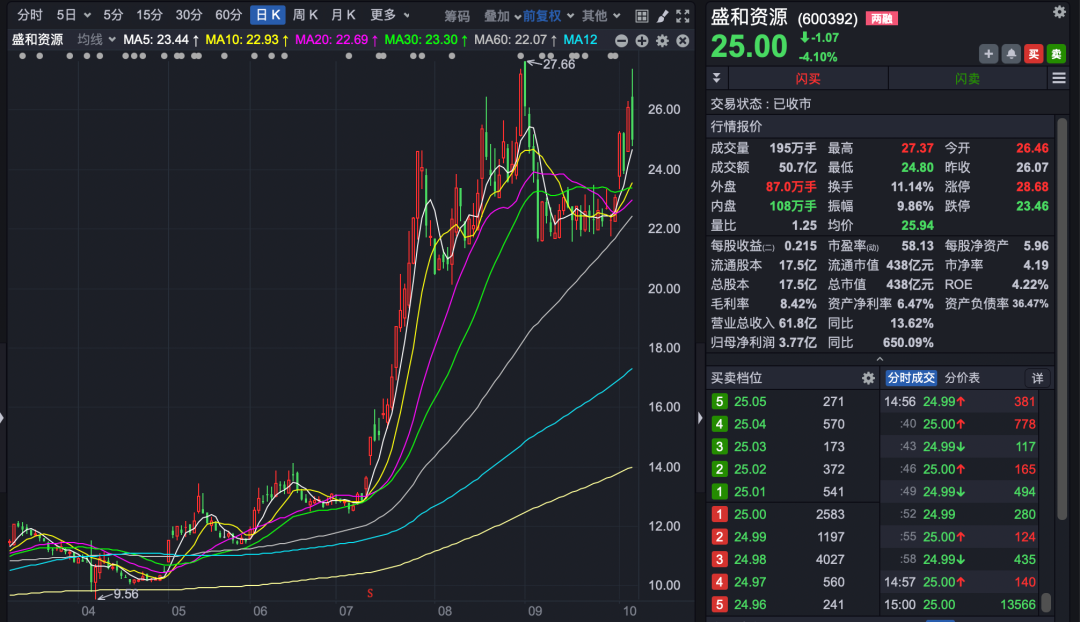

二级市场上,盛和资源年内累计涨幅达145.58%。截至10月14日收盘,盛和资源报于25元/股,最新市值为438亿元。