12月1日早盘,市值超过千亿的江西铜业触及涨停。

前一日晚间公告显示,11月23日、28日,公司两次向伦交所上市公司SolGold Plc(下称“索尔黄金”)提交非约束性现金要约。最新一项非约束性现金要约拟以每股26便士的价格,收购目标公司全部股份。

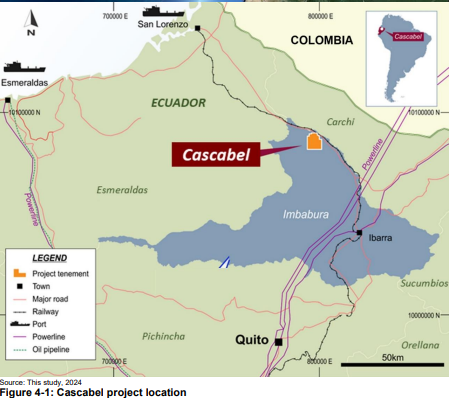

索尔黄金的核心资产,为厄瓜多尔Cascabel项目的100%股权,其矿山被认为有潜力成为南美顶级的铜金矿。

此前,江西铜业已经收购索尔黄金12.19%股权,并成为其单一持股第一大股东,其他重要股东还包括必和必拓、纽克雷斯特等海外巨头。而截至公告披露日,上述两项非约束性现金要约已经被索尔黄金董事会拒绝。

不过,21世纪经济报道记者从江西铜业人士处了解到,类似情况在海外市场较为普遍,并不会对潜在的要约收购构成实质影响,目前公司仍在与索尔黄金董事会及相关重要股东进行沟通。

根据英国《城市收购及合并守则》,江西铜业应不晚于12月27日凌晨1点就上述收购发布正式要约公告,或者在此之前就放弃收购发布明确公告。

考虑到江西铜业当前可观的铜冶炼产能,如若上述要约收购能够落地,后续随着Cascabel项目的开发启动、运营,有望为公司带来较大的资源增量,从而缓解公司阴极铜产品盈利不足的问题。

千万吨级别大矿

索尔黄金是一家矿产勘探及开发公司,注册地为英国,在伦敦证交所、多伦多证交所两地上市。

该公司核心资产为位于厄瓜多尔的Cascabel项目100%股权,该项目被认为是近十年南美发现的规模最大、品位最优的未开发铜金矿之一。

上述项目主要的Alpala矿床,目前拥有探明、控制及推断资源量,包括铜1220万吨、金3050万盎司、银10230万盎司。同时,Cascabel项目已于2024年完成预可行性研究,并且索尔黄金还在厄瓜多尔等地拥有数十个不同阶段的勘探项目。

在此之前,江西铜业已经收购了索尔黄金的2.09亿股,并于今年3月以1800万美元价格又收购了1.57亿股。

彼时,江西铜业曾经指出,“通过本次交易,公司将成为索尔黄金单一持股第一大股东,在公司与索尔黄金达成一致的情况下,公司将为索尔黄金位于厄瓜多尔的Cascabel项目提供技术咨询服务。”

截至12月1日,江西铜业已合计持有索尔黄金3.7亿股,约占其已发行股份的12.19%。

而除了江西铜业以外,索尔黄金还有必和必拓、纽克雷斯特等重要股东。

历史公告显示,截至2024年6月末,BHP Billiton Holdings Limited(必和必拓)、Newcrest International Pty Ltd(纽克雷斯特)分别持有其3.1亿股、3.09亿股,持股比例均为10.3%左右,剩余股份由其他股东持有。

11月23日、11月28日,江西铜业向索尔黄金董事会提交了两项非约束性现金要约。最新一项非约束性现金要约拟以每股26便士的价格,收购目标公司全部股份。

上述要约收购提出后,索尔黄金股价连续大幅上涨,从11月21日的20.1便士一度升至11月28日的30.77便士。

这意味着,江西铜业潜在的收购成本可能会有所增加,不过最终是否正式启动要约、要约收购价格是否上调,可能需要到本月底才能得见分晓。

截至公告披露时,江西铜业提出的上述两项非约束性现金要约,均已被索尔黄金董事会拒绝,公司后续是否就此提出正式要约也存在不确定性。

截至目前,江西铜业与索尔黄金董事及相关利益方,可能也处于互相博弈当中。

“根据英国《城市收购及合并守则》,公司保留提出其他对价形式或不同对价组合的权利,并保留在特定常见情形下以不优于潜在收购所载条款对目标公司提出要约的权利。”江西铜业指出。

另据《收购守则》规定,在北京时间12月27日凌晨1点前,江西铜业应就上述收购发出正式要约公告,或者就放弃收购发布明确公告。

寻求资源端突破

此次收购,是江西铜业寻求资源端突破的又一举措。

2023年、2024年,江西铜业自产铜精矿含铜分别达到20.2万吨、19.97万吨。以上矿产铜,全部来自于公司在产的德兴铜矿、永平铜矿等五大自有矿山。

20万吨/年的产量不算少,虽然明显落后于第一梯队的紫金矿业等头部公司,但是放在中资铜企中稳居第二梯队的头部水平。

但是,江西铜业的铜冶炼产能太大了,2024年其阴极铜冶炼产能达230万吨/年,公司旗下的贵溪冶炼厂更是全球单体冶炼规模最大的铜冶炼厂。

想要满足上述冶炼产能所需的铜精矿,需要紫金矿业、洛阳钼业和五矿资源绑在一起才能实现,更遑论江西铜业。于是,公司需要从国内外采购大量铜精矿,其盈利能力也就远远无法与上述同业公司相比。

相关数据显示,过去五年,江西铜业第一大主营产品阴极铜的毛利率,长期保持在3%至4%之间波动,个别年份甚至跌破3%。

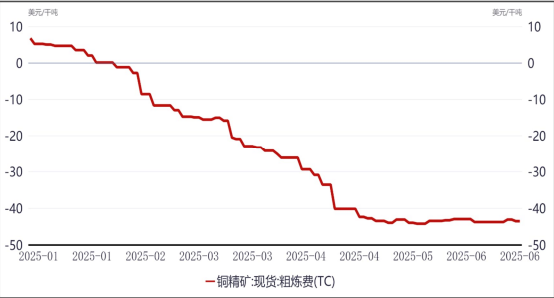

尤其是2025年,TC/RC现货价格持续下滑,现货报价甚至下滑至较大负值,原料供给不足的铜冶炼企业经营压力进一步加大。

上述背景下,江西铜业开始尽力寻求自身资源端的突破。

一方面是内部挖潜,推进现有在产矿山的资源升级勘查和深部探矿,另一方面则是外部寻找战略投资机会。

此次,谋求要约收购索尔黄金全部股权,就是江西铜业外部资源拓展的重要一步。

截至目前,江西铜业虽然没有披露索尔黄金潜在的产能规模,但是综合亚洲金属网、mysteel等行业机构消息,索尔黄金正在加速推进Cascabel铜金项目,并计划于2026年启动早期工程,2028年实现首次投产。

另据2024年的预可研报告,该矿预计运营周期长达28年,年均铜产量可达12.3万吨、黄金27.7万盎司、白银79.4万盎司。在峰值产能阶段,铜年产量甚至有望突破21.6万吨。

上述预期产量,放在行业内已经非常可观。西部矿业旗下的玉龙铜矿,等到三期项目建设完成后年产量亦不过18-20万吨/年,江西铜业旗下核心矿山德兴铜矿2024年矿产铜也只有15.5万吨。

如若江西铜业对索尔黄金所有股权收购顺利达成,公司远期矿产铜产量可能会出现翻倍增长。届时,公司原料自给率低、阴极铜盈利能力不足的问题均望得到一定改善,公司整体行业地位也将获得显著提升。

此外,除了在索尔黄金的股份,江西铜业还间接持有加拿大矿商第一量子18.47%股权,稳居后者第一大股东之位。

第一量子则是全球十大铜矿生产商之一,未来江西铜业会否进一步增加其持股权益,同样值得长期关注。