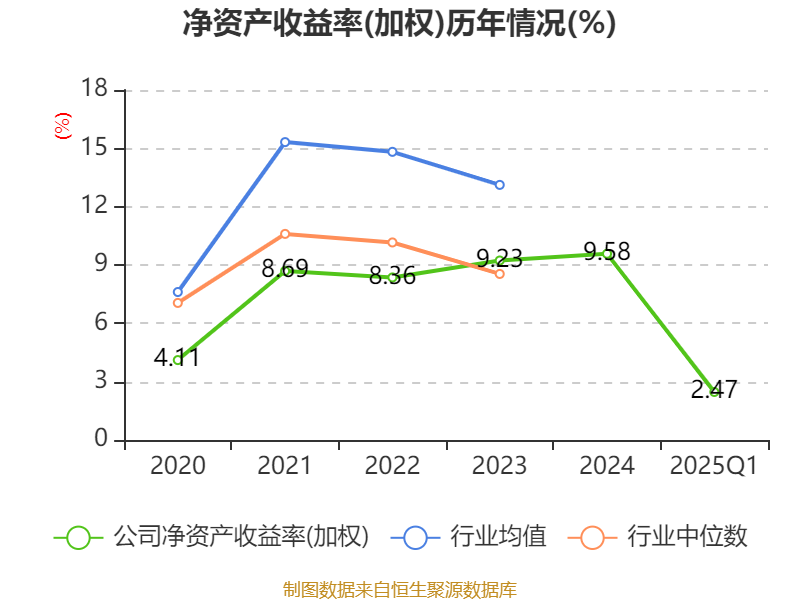

中证智能财讯江西铜业(600362)4月29日披露2025年第一季度报告。公司实现营业总收入1116.11亿元,同比下降8.90%;归母净利润19.52亿元,同比增长13.85%;扣非净利润24.76亿元,同比增长37.08%;经营活动产生的现金流量净额为5.58亿元,上年同期为-60.69亿元;报告期内,江西铜业基本每股收益为0.57元,加权平均净资产收益率为2.47%。

以4月28日收盘价计算,江西铜业目前市盈率(TTM)约为10.35倍,市净率(LF)约0.93倍,市销率(TTM)约0.15倍。

资料显示,公司主要业务涵盖了铜和黄金的采选、冶炼与加工;稀散金属的提取与加工;硫化工以及贸易等领域,并且在铜以及相关有色金属领域建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链。

盈利能力方面, 2025年一季度公司加权平均净资产收益率为2.47%,同比上升0.01个百分点。公司2025年第一季度投入资本回报率为1.28%,较上年同期上升0.05个百分点。

截至2025年一季度末,公司经营活动现金流净额为5.58亿元,同比增加66.27亿元;筹资活动现金流净额36.29亿元,同比增加5.71亿元;投资活动现金流净额-42.79亿元,上年同期为-27.63亿元。

资产重大变化方面,截至2025年一季度末,公司货币资金较上年末增加31.41%,占公司总资产比重上升3.09个百分点;交易性金融资产合计较上年末增加96.46%,占公司总资产比重上升2.69个百分点;其他非流动资产较上年末减少44.27%,占公司总资产比重下降2.27个百分点;固定资产较上年末减少1.77%,占公司总资产比重下降1.57个百分点。

负债重大变化方面,截至2025年一季度末,公司短期借款较上年末增加35.84%,占公司总资产比重上升5.49个百分点;长期借款较上年末减少47.08%,占公司总资产比重下降3.73个百分点;一年内到期的非流动负债较上年末增加113.44%,占公司总资产比重上升2.79个百分点;应付票据及应付账款较上年末增加58.56%,占公司总资产比重上升2.51个百分点。

2025年第一季度,公司流动比率为1.25,速动比率为0.8。

一季报显示,2025年一季度末的公司十大流通股东中,持股最多的为江西铜业集团有限公司,占比44.785%。在具体持股比例上,江西铜业集团有限公司、香港中央结算代理人有限公司、香港中央结算有限公司持股有所上升,华泰柏瑞沪深300交易型开放式指数证券投资基金、易方达沪深300交易型开放式指数发起式证券投资基金、华夏沪深300交易型开放式指数证券投资基金、嘉实沪深300交易型开放式指数证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 江西铜业集团有限公司 | 155079.9 | 44.785454 | 0.723 |

| 香港中央结算代理人有限公司 | 107394.09 | 31.014288 | 0.004 |

| 中国证券金融股份有限公司 | 10371.99 | 2.995322 | 不变 |

| 香港中央结算有限公司 | 4319.54 | 1.247439 | 0.043 |

| 华泰柏瑞沪深300交易型开放式指数证券投资基金 | 1691.42 | 0.488465 | -0.028 |

| 杨卫宇 | 1364.82 | 0.394144 | 不变 |

| 易方达沪深300交易型开放式指数发起式证券投资基金 | 1185.62 | 0.342394 | -0.014 |

| 华夏沪深300交易型开放式指数证券投资基金 | 804.99 | 0.232472 | -0.005 |

| 嘉实沪深300交易型开放式指数证券投资基金 | 748.78 | 0.21624 | -0.009 |

| 桂诗漫 | 550.98 | 0.159117 | 不变 |

核校:王博

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。