深圳商报·读创客户端记者李耿光

11月17日晚间, 亚宝药业( 600351.SH)公告称,拟将控股子公司亚宝药业太原制药有限公司(以下简称“太原制药”或“目标公司”)62%的股权出售给山西同享时代科技有限公司(以下简称“同享科技”),交易价格为人民币87,188,740元。本次交易完成后,同享科技持有太原制药95%的股权,公司持有太原制药5%的股权,太原制药将不再纳入公司合并报表范围内。

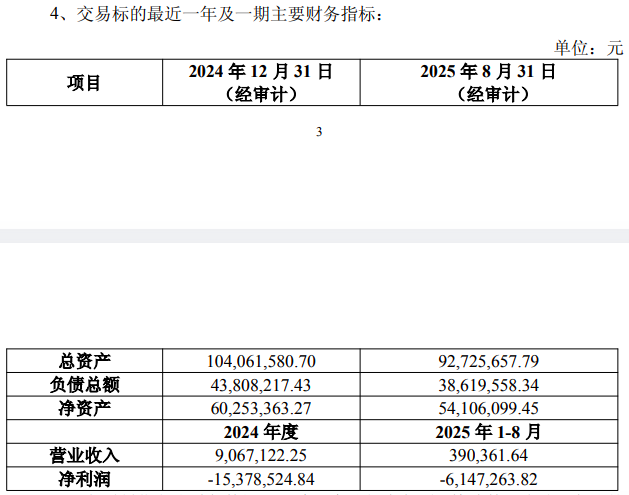

据公告,本次评估选取资产基础法的评估结果作为评估报告最终评估结论,以2025年8月31日为评估基准日,太原制药净资产账面价值为 5,410.61万元,股东全部权益评估价值为14,062.70万元,评估增值额 8,652.09 万元,增值率159.91%。在评估结果的基础上,经交易双方协商一致,本次交易的太原制药62%股权作价87,188,740元。

亚宝药业表示,本次交易有利于优化资产结构及资源配置,提高资产运营效率、降低管理成本。经初步测算,本次交易完成后预计将增加公司2025年度利润总额5,900万元左右(未经审计)。截至目前,太原制药员工安置已完成,交易完成后其管理层将由同享科技提名。

值得关注的是,太原制药有限公司近年经营状况不佳,处于持续亏损状态。经审计,2024年该公司营业收入仅906.71万元,净利润亏损1537.85万元;2025年1月~8月经营状况更差,营业收入仅39.04万元,净利润亏损614.73万元。资产方面也不断缩水,2024年末总资产1.04亿元,2025年8月末降至0.93亿元,同期净资产从6025.34万元降至5410.61万元。

同样值得关注的是,接盘方同享科技成立不足两年,营收为零引发质疑。

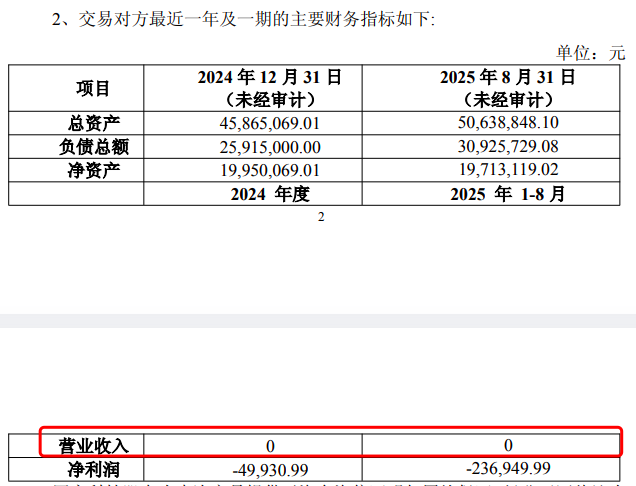

公告显示,同享科技成立于2024年1月,注册资本2000万元,但其2024年及2025年1-8月的营业收入均为零。净利润持续为负,2024年度亏损4.99万元;2025年1月-8月,亏损进一步扩大至23.69万元。

尽管亚宝药业董事会认为同享科技“具备支付能力”,但其资金来源于股东出资,且该公司本身无实际经营收入,这笔交易的款项能否按时到位,仍存不确定性。

亚宝药业在公告中提示,本次股权转让事项尚需相关方按照协议约定支付转让款并办理标的股权过户手续方为完成,本次交易对方具备履约能力及付款能力,但依然存在不能按协议约定及时支付股权转让对价的履约风险,交易最终能否成功实施尚存在不确定性。

记者还注意到,太原制药的股权结构在去年已发生变动。2024年9月,同享科技出资1980万元收购太原制药33%股权,成为新进股东。原控股股东亚宝药业的持股比例随之由100%稀释至67%,太原制药由亚宝药业全资子公司变更为控股子公司。

此外,同享科技法定代表人为郭润保,持股49%。郭润保还担任太原制药董事。

公开资料显示,亚宝药业集团股份有限公司成立于1978年,2002年在上海证券交易所A股上市。该公司集药品和大健康产品的研发、生产、销售、物流及中药材种植于一体,全面布局儿童药,打造以“丁桂”“金色童年”“春播”等为主的儿科品牌。

值得一提的是,这场“高溢价甩包袱”的操作,恰逢亚宝药业2025年三季报业绩承压之际。

最新财报显示,2025年前三季度,亚宝药业实现营业收入17.09亿元,同比下降19.46%;归属于上市公司股东的净利润2.15亿元,同比下降8.44%;扣非净利润为1.97亿元,同比下滑9.03%。

三季报显示,亚宝药业第三季度利润总额大幅下滑逾四成,公司称主要为期内SY009研发项目终止,计提资产减值准备所致。同时由于该原因,归属于上市公司股东的扣除非经常性损益的净利润下滑。

在业绩承压的困境下,亚宝药业出售子公司带来的5900万元预计利润总额,究竟是短期业绩“救心丸”,还是长期转型的“破局棋”?

来源:读创财经