随着A股上市公司三季报披露收官,券商重仓股全景图也浮出水面。Choice数据显示,44家券商现身351只个股前十大流通股东,合计持仓市值逾660亿元。从调仓路径来看,高端制造与科技赛道是券商本期重仓的热门方向,相关个股获大规模增持。

在权益市场持续回暖、科技板块表现亮眼的背景下,券商自营业务成为业绩增长的重要引擎。业内人士分析表示,三季度券商普遍加大权益资产配置,把握结构性机会,推动自营业务收入提升。

重仓股聚焦高端制造与科技

Choice数据显示,综合A股上市公司三季报来看,有44家券商(剔除子公司、分公司)出现在351只个股的前十大流通股股东名单中,持仓市值合计超660亿元(以三季度末收盘价计算,下同)。

从行业分布来看,券商持仓折射出对实体经济转型升级与科技创新赛道的认同。按照申万一级行业分类,在券商本期所持重仓股中,机械设备、医药生物、电子、基础化工、汽车的个股数量位居前列,分别为35只、28只、26只、25只、18只。

值得注意的是,部分标的获得多家券商的一致青睐。山东高速、中矿资源、佛燃能源三只个股均被三家券商共同重仓持有。其中,山东高速被中泰证券、中金公司、银河证券3家券商重仓持有,中矿资源被广发证券、国泰海通、中金公司3家券商重仓持有,佛燃能源被招商证券、东方证券、国泰海通3家券商重仓持有。

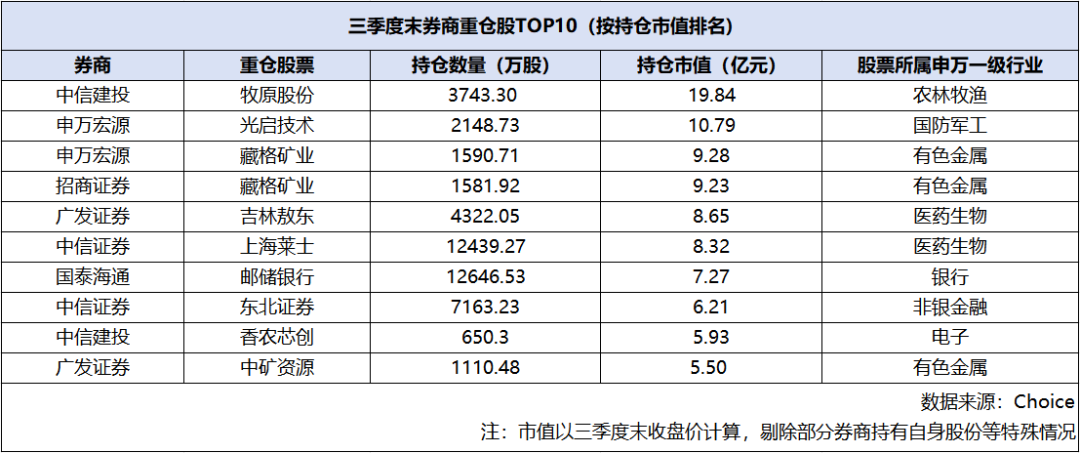

在持仓市值方面,Choice数据显示,截至三季度末,券商共对113只A股持仓市值超1亿元。在剔除部分券商持有自身股份等特殊情况后,中信建投对牧原股份的持仓市值达19.84亿元,排名第一;申万宏源所持光启技术的市值突破10亿元,藏格矿业则同时获得申万宏源、招商证券合计超18亿元市值持仓。

从调仓情况来看,截至三季度末,券商合计新进186只个股。其中,国泰海通新进邮储银行1.26亿股规模居首;国信证券新进中国外运、广汇能源均超3000万股。此外,申万宏源新进持有莲花控股超3000万股,东兴证券新进持有广汇能源超3000万股。

增持方面,Choice数据显示,本期合计有69只重仓股获券商增持。从行业来看,基础化工、交通运输行业获增持个股数量居前,分别有7只和6只重仓股获增持,机械设备、汽车、医药生物等行业也各有5只重仓股获增持。从个股增持力度来看,东方证券增持内蒙华电2194万股,财达证券增持嘉麟杰近1670万股,东北证券获中信证券增持786.31万股。

与此同时,部分个股在缺乏业绩支撑的背景下被机构加速调出。Choice数据显示,本期券商合计对61只个股进行了减持。如东吴证券减持中南传媒1691万股,东方证券减持皇氏集团1500万股,申万宏源减持宏达股份1336.44万股。上述三家公司三季度业绩普遍承压,其营收或归母净利润均出现不同程度下滑。

自营业务成为券商业绩增长的首要引擎

券商重仓股的布局成效,将直接传导至自营业务收入。从持股券商分布来看,华泰证券以50只重仓股领跑行业;中信证券与国信证券分别以39只、36只持仓数量位列第二、三位;国泰海通、广发证券、中金公司等头部机构持仓数量均超过20只。

三季报数据显示,自营业务仍是券商营收贡献最大的业务板块。今年前三季度,42家上市券商实现自营业务收入1868.57亿元(按“投资收益+公允价值变动损益-对联营企业和合营企业的投资收益”计算),同比增长43.83%,占整体营收比重达44.5%。其中37家券商实现同比增长。

具体来看,中信证券以316.03亿元自营收入稳居行业首位,同比增长45.88%;国泰海通以203.7亿元紧随其后,同比增幅高达90.11%;银河证券、申万宏源、中金公司、华泰证券等4家券商自营收入也突破百亿元大关。

多家机构研报分析称,券商三季度自营业务亮眼表现主要得益于两大因素:一方面,权益市场整体回暖带动客需业务收入增长,科技板块的持续活跃为直投项目价值重估创造有利环境;另一方面,券商主动优化资产配置结构,增加权益类资产比重。

以银河证券和东方证券为例,申万宏源研报表示,银河证券三季度末自营权益类资产占净资本比例较上半年提升3.44个百分点,反映公司在净资本走阔的同时,增配权益类资产,同时债券投资占比有所收窄,显示出明显的股债再平衡趋势。国泰海通研报亦表示,东方证券通过增配交易性金融资产并减持债权,成功把握权益市场机会兑现收益。

中航证券非银首席分析师薄晓旭发布观点称,经纪和自营业务为券商三季度业绩增长的主要推动项,主要受益于市场交易活跃度显著改善,前三季度全市场日均成交额同比大幅增长,叠加两融余额持续攀升并创下新高,共同强化了券商板块的业绩确定性。展望全年,资本市场预计将保持稳步向上趋势,业绩增长的可持续性有望增强,板块具备估值修复潜力。