中证智能财讯华夏幸福(600340)4月30日披露2024年年度报告。2024年,公司实现营业总收入237.65亿元,同比下降33.81%;归母净利润亏损48.17亿元,上年同期亏损60.28亿元;扣非净利润亏损115.81亿元,上年同期亏损101.8亿元;经营活动产生的现金流量净额为-24.22亿元,上年同期为-16.46亿元;报告期内,华夏幸福基本每股收益为-1.24元,加权平均净资产收益率为-89.54%。

报告期内,公司合计非经常性损益为67.63亿元,其中债务重组损益为100.51亿元。

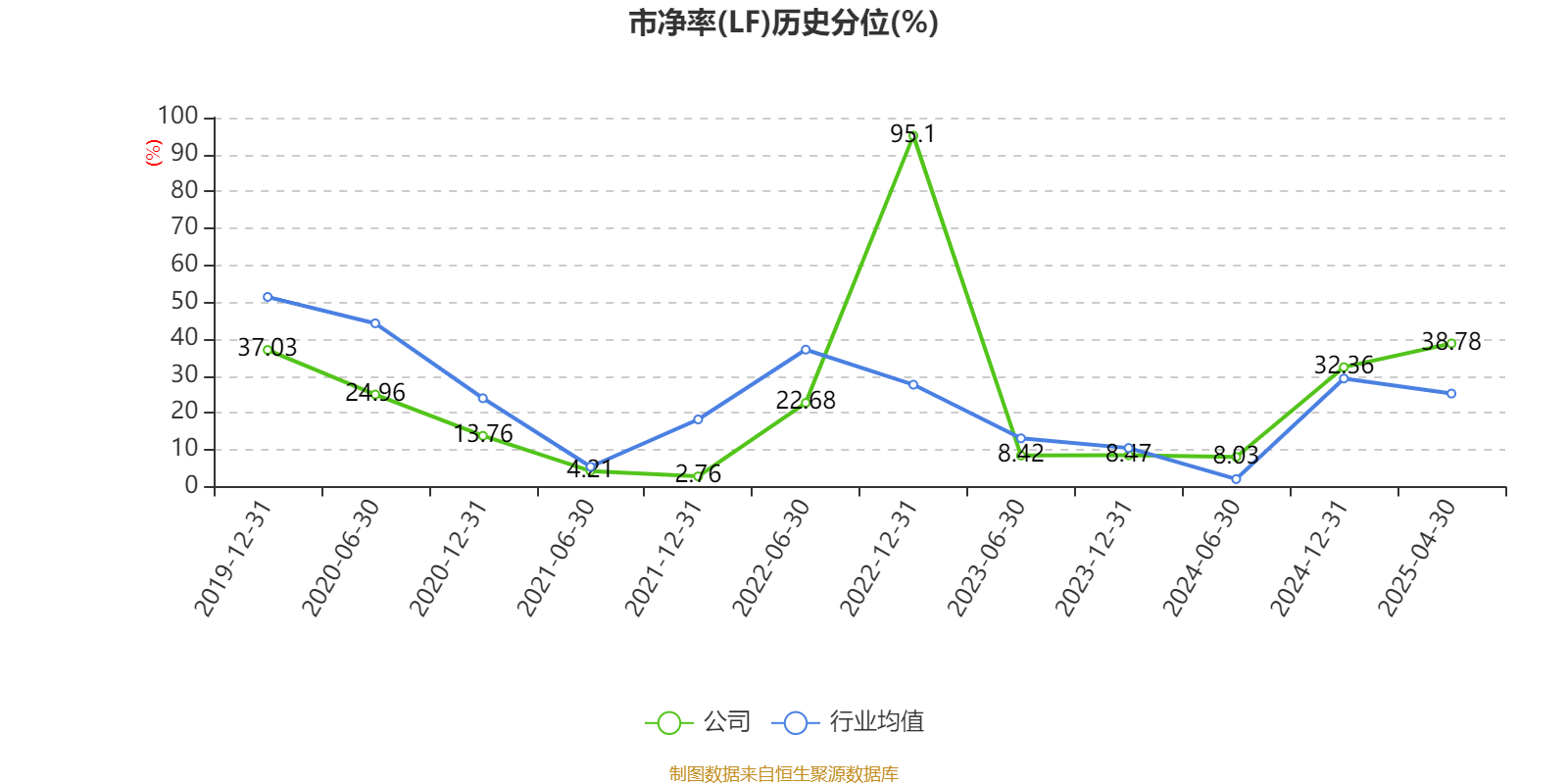

以4月29日收盘价计算,华夏幸福目前市盈率(TTM)约为-1.76倍,市净率(LF)约2.07倍,市销率(TTM)约0.36倍。

资料显示,公司从事的主要经营活动为产业新城开发、运营及产业招商发展,房地产开发经营,自有物业管理,对外投资及咨询服务。

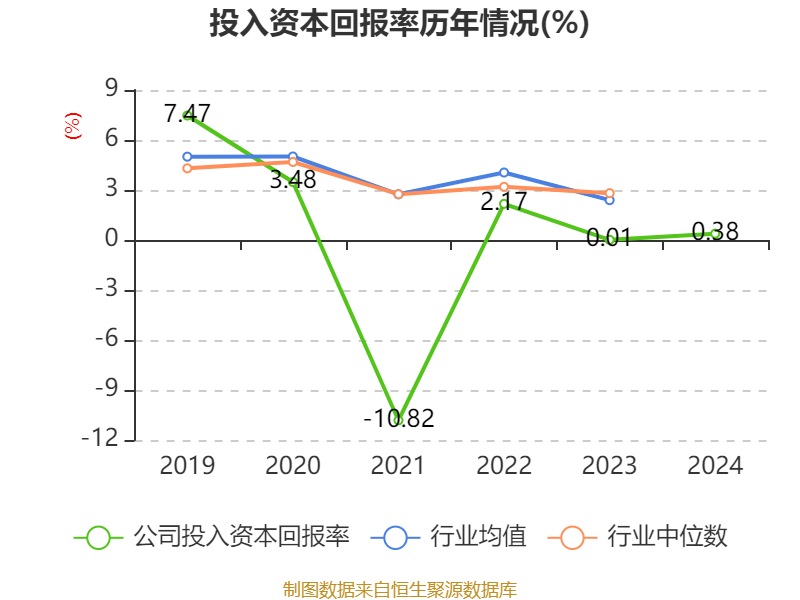

数据显示,2024年公司加权平均净资产收益率为-89.54%,较上年同期下降4.1个百分点。公司2024年投入资本回报率为0.38%,较上年同期上升0.37个百分点。

截至2024年,公司经营活动现金流净额为-24.22亿元,同比减少7.76亿元;筹资活动现金流净额-20亿元,同比增加28.52亿元;投资活动现金流净额37.64亿元,上年同期为6.63亿元。

资产重大变化方面,截至2024年末,公司合同资产较上年末减少23.47%,占公司总资产比重下降4.42个百分点;应收票据及应收账款较上年末增加5.55%,占公司总资产比重上升2.91个百分点;其他非流动金融资产较上年末增加296.33%,占公司总资产比重上升1.18个百分点;存货较上年末减少9.56%,占公司总资产比重上升1.04个百分点。

负债重大变化方面,截至2024年末,公司应付债券较上年末减少43.63%,占公司总资产比重下降6.24个百分点;合同负债较上年末减少45.71%,占公司总资产比重下降3.69个百分点;长期借款较上年末减少3.19%,占公司总资产比重上升3.21个百分点;其他应付款(含利息和股利)较上年末增加16.73%,占公司总资产比重上升2.64个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为747.36亿元,占净资产的1825.07%,较上年末减少79亿元。其中,存货跌价准备为140.36亿元,计提比例为15.81%。

2024年全年,公司研发投入金额为984.68万元,同比下降39.11%;研发投入占营业收入比例为0.04%,相比上年同期下降0.01个百分点。此外,公司全年研发投入资本化率为0%。

2024年,公司流动比率为1.88,速动比率为1.35。

年报显示,2024年末的公司十大流通股东中,新进股东为北京东方银联投资管理有限公司,取代了三季度末的南方中证全指房地产交易型开放式指数证券投资基金。在具体持股比例上,香港中央结算有限公司持股有所上升。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 华夏幸福基业控股股份公司 | 45020.94 | 11.503361 | 不变 |

| 中国平安人寿保险股份有限公司-自有资金 | 41422.33 | 10.583877 | 不变 |

| 中国平安人寿保险股份有限公司-分红-个险分红 | 32793.67 | 8.379154 | 不变 |

| 中国平安人寿保险股份有限公司-万能-个险万能 | 23816.88 | 6.085483 | 不变 |

| 香港中央结算有限公司 | 7293.35 | 1.863535 | 0.433 |

| 华夏控股-光大证券-20华夏EB担保及信托财产专户 | 4505.93 | 1.151315 | 不变 |

| 浙江春晖集团有限公司 | 2724.8 | 0.696217 | 不变 |

| 鼎基资本管理有限公司 | 2667.6 | 0.681602 | 不变 |

| 华夏控股-光大证券-20华EB02担保及信托财产专户 | 2482.16 | 0.634221 | 不变 |

| 北京东方银联投资管理有限公司 | 1966.16 | 0.502377 | 新进 |

值得注意的是,中登公司数据显示,截至2025年4月25日,华夏幸福11.92%股份处于质押状态。年报显示,第一大股东华夏幸福基业控股股份公司质押3.6亿股公司股份,占其全部持股的79.93%;第八大股东鼎基资本管理有限公司质押2667.6万股公司股份,占其全部持股的100%;第十大股东北京东方银联投资管理有限公司质押1966.16万股公司股份,占其全部持股的100%。

核校:王博

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。