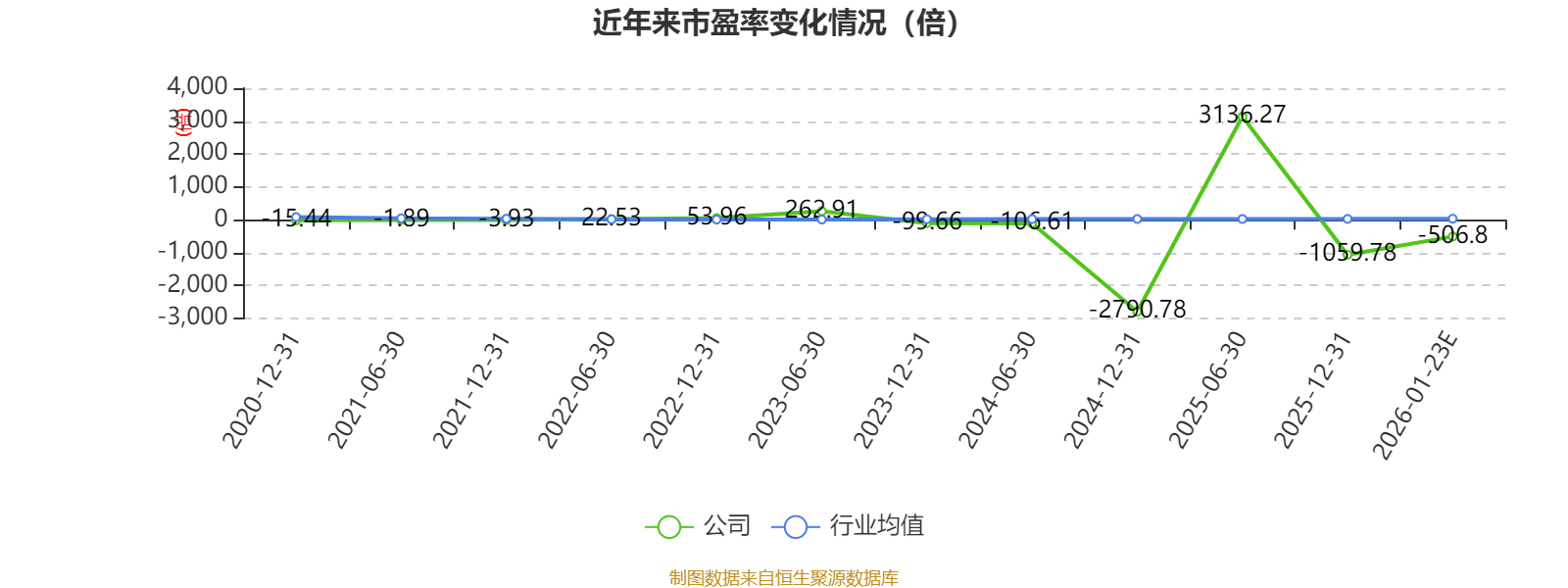

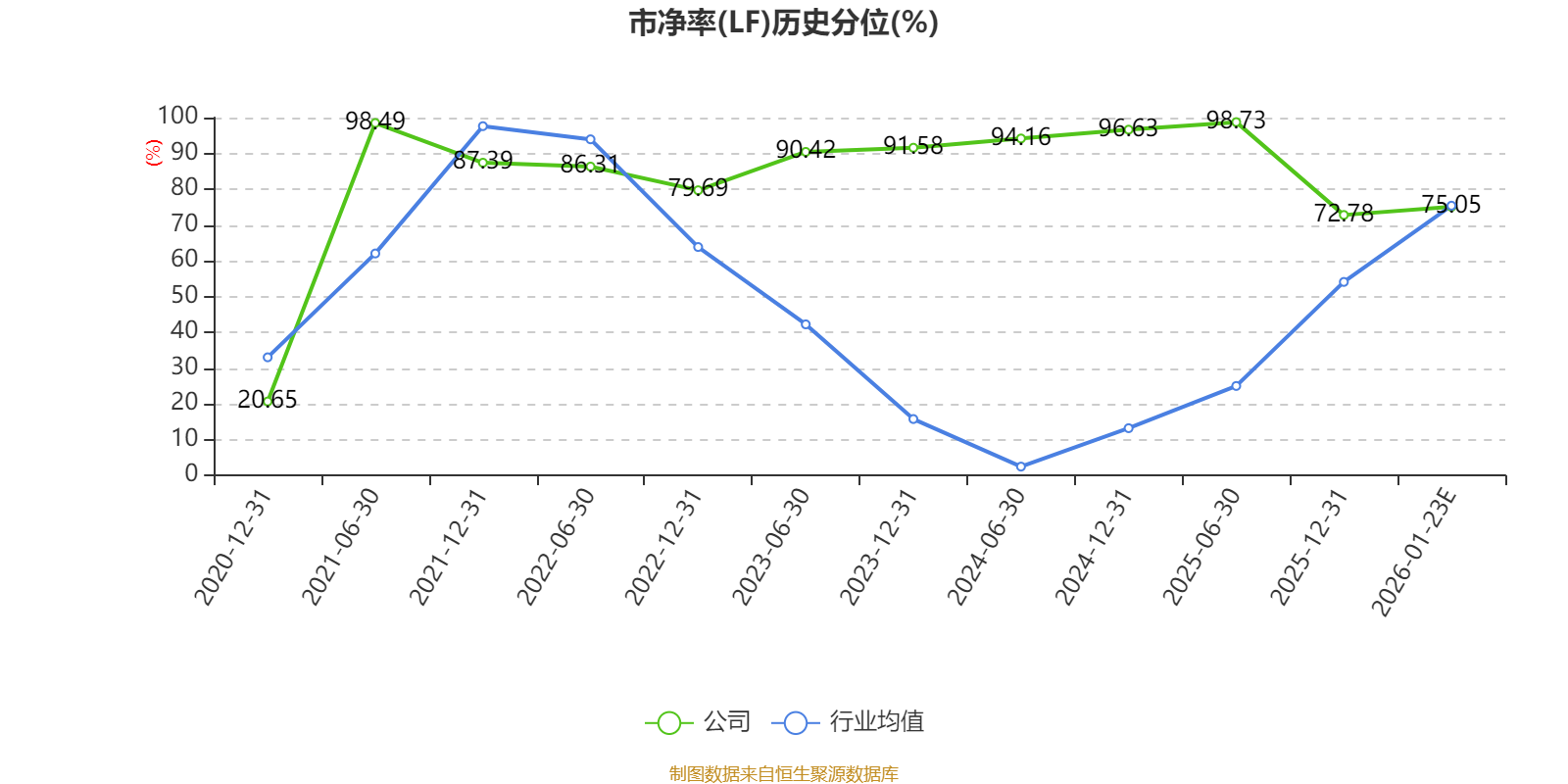

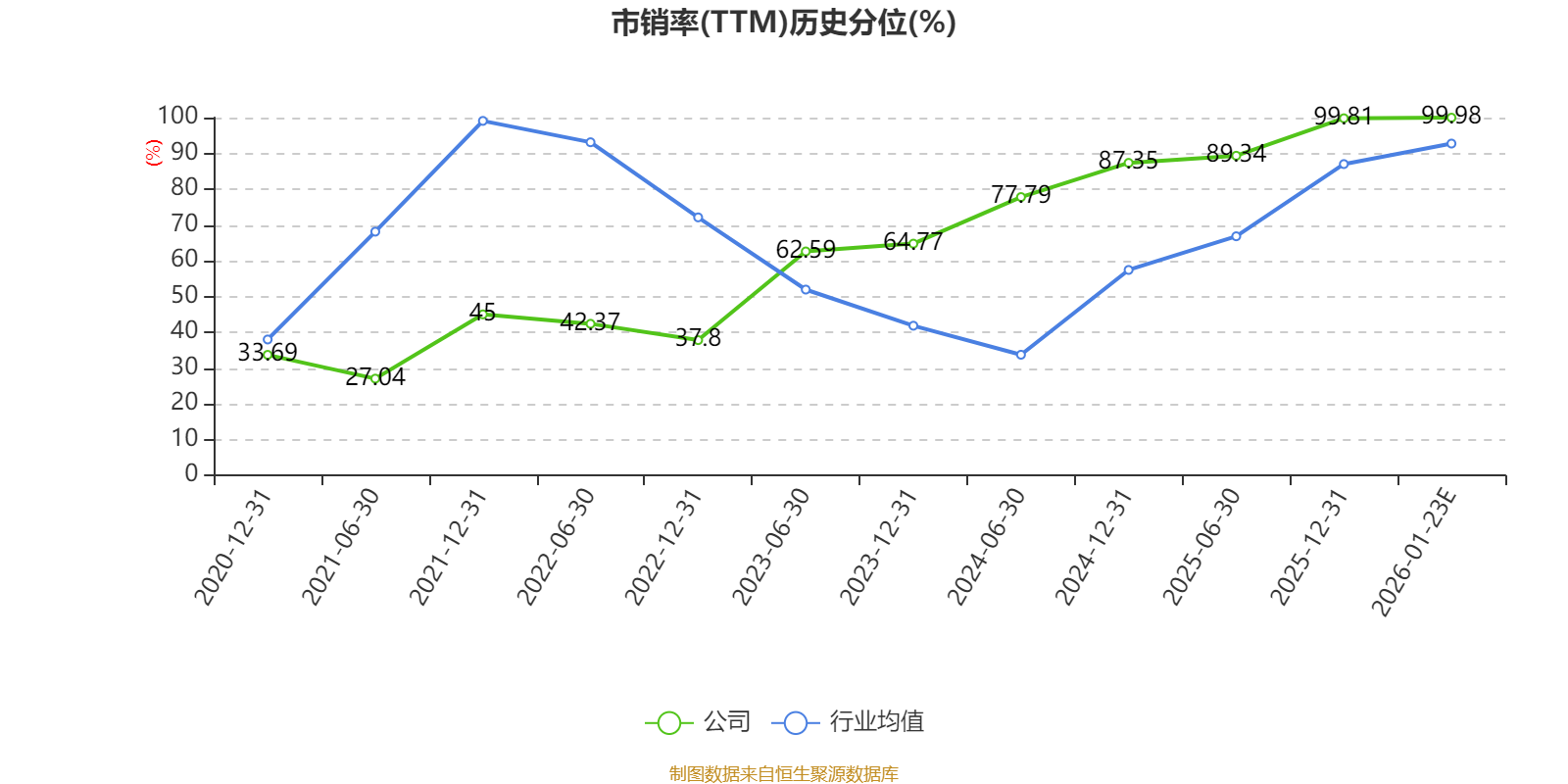

中证智能财讯宏达股份(600331)1月23日晚间披露2025年度业绩预告,预计2025年归母净利润亏损7000万元至8200万元,上年同期盈利3611万元;扣非净利润亏损8400万元至9600万元,上年同期盈利1312万元。以最新收盘价计算,市净率(LF)约12.03倍,市销率(TTM)约10.04倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要从事化工产品磷酸一铵、复合肥、合成氨(液氨)产品的生产和销售,以及有色金属锌冶炼产品生产和销售。

据公告,有色金属锌冶炼方面,2025年受国内锌产能释放以及下游需求减弱等影响,锌产品价格整体承压。上半年,0#锌锭价格由年初2.58万元/吨下跌到6月最低2.195万元/吨,公司年初库存原料生产的产品成本较高,销售价格与成本倒挂。国内锌精矿供应持续偏紧,加工费延续下行趋势,推动原材料采购成本上升,进一步压缩了盈利空间。尽管银、铜等副产品价格上涨并高位运行,稀贵金属回收业务在一定程度上缓解了部分综合生产成本,但受限于原料成本大幅攀升,公司锌冶炼业务仍面临严峻挑战,全年出现一定幅度的亏损。

天然气化工方面,2025年由于煤炭价格下跌,以煤炭为原料的合成氨企业生产成本较低,合成氨供应量增加,市场竞争加剧,价格持续下滑。公司控股子公司四川绵竹川润化工有限公司2025年合成氨销售均价较上年同期下降298.27元/吨,下降幅度为12.22%。公司天然气化工业务出现较大幅度的亏损。

磷化工方面,受农产品价格低迷及主要销售地区极端天气影响,终端用户观望情绪浓厚,公司复合肥产品销量、售价同比出现一定幅度下滑。尿素、钾肥等复合肥主要原料价格大幅上涨,生产成本上升,毛利率下降。磷酸盐产品虽然销量与售价较去年同期小幅上涨,但主要原料硫磺市场供给偏紧,价格较上年同期上涨1096元/吨,上涨幅度达103%,磷酸盐产品生产成本大幅上升,毛利率下降。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

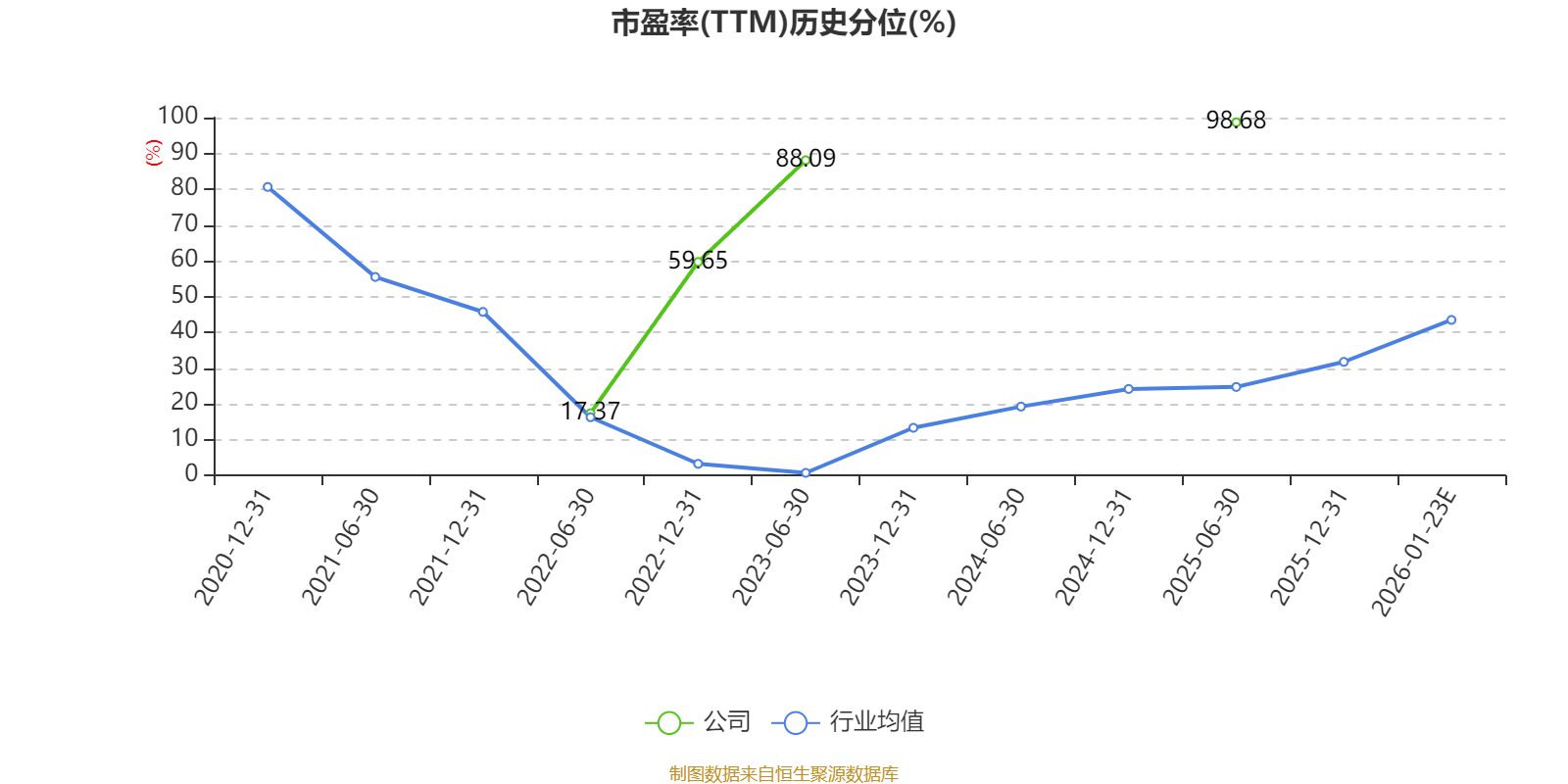

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。