当一家上市公司连续两年营收下滑、核心产品全线萎缩时,如何向资本市场讲述新故事?

津药达仁堂(600329)给出了一个极具争议的答案——以16.23亿元清仓合资药企天津史克剩余12%股权,斩断持续40年的“跨国婚姻”。这笔较净资产溢价831%、交易价再溢价35%的买卖,传递了什么信息?

“分手费”里的资本玄机

这并非达仁堂首次出售“利润奶牛”。

2024年9月,上市公司以17.59亿元转让天津史克13%股权,彼时评估增值率高达890%。如今二次转让剩余股权,交易对价对应的天津史克整体估值已达135.25亿元,相较其10.72亿元账面净资产的市净率高达13倍,而收购价格对应的标的资产总体估值较资产评估价值有35%溢价。

这一数字背后,藏着两重意义。

于买方赫力昂集团,这是外资巨头完成在华独资化的关键一步——通过两次收购将持股比例从75%提升至100%,彻底掌控芬必得、新康泰克、百多邦、肠虫清等王牌OTC产品线。凭借这些产品,天津史克2024年营收35.6亿元、净利润7.1亿元。

于卖方达仁堂,16.23亿元现金落袋为安,叠加2024年首次转让的14.5亿元税后收益,合计33.82亿元的真金白银,恰好能填补其主业增长失速的尴尬。

卖资产推高净利,核心产品销量滑坡库存高增

翻阅达仁堂2024年报,一组数据耐人寻味:归母净利润同比高增125%至22.29亿元,扣非净利润却下跌21.62%至7.46亿元。

一增一降,正是因公司出售资产获得14.5亿元非经常性收益极大地推高了归母净利润。《财中社》注意到,这是公司2017年以来扣非净利首次出现下滑。

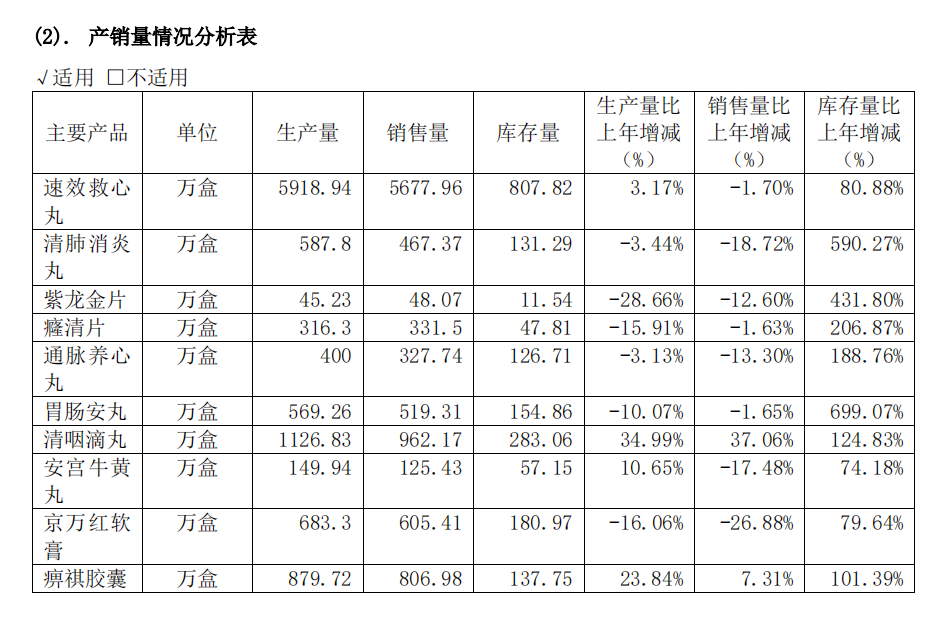

在整体营收下滑11.14%的背后,核心业务板块全线下滑,工业收入减少8.91%,商业收入缩水17.25%;分产业看,中成药和西药营收分别下滑3.07%、29.75%,就连速效救心丸、安宫牛黄丸等拳头产品销量也集体滑坡。

年报显示,公司10款主力产品中8款销量同比负增长,京万红软膏以26.88%的降幅领跌,紫龙金片、通脉养心丸、清肺消炎丸等产品销量跌幅普遍超过10%,速效救心丸、安宫牛黄丸两款产品销量下滑产量反增,暴露出市场需求端萎缩,产销协同脱节。

更危险的是,公司主要产品的库存量呈现集体失控态势。

2024年末,速效救心丸库存暴增80.88%,胃肠安丸699%的库存增幅与1.65%的销量降幅形成反差。尽管清咽滴丸产销分别实现双位数增长率,但库存也同增124.83%,生产扩张或已超前于市场吸纳能力。

资本市场对此心知肚明。尽管公告称资金将用于“战略并购、新品研发”,但投资者更关注的是:当贡献利润的天津史克彻底离场,达仁堂如何填补盈利缺口?毕竟其现存产品矩阵中,仅清咽滴丸、痹祺胶囊两款小众产品维持增长,其余七成品种面临市场萎缩。

资本盛宴后的冷思考

这场交易最值得玩味的,是评估机构给出的831%增值率合理性。

天津史克账面净资产仅10.72亿元,但交易估值高达135.25亿元,评估报告将高增值归因于“品牌价值与销售渠道”,但对比其2024年净利润27.5%的同比降幅,市场是否愿意为衰退期的现金流买单仍需观察。

对于达仁堂而言,16.23亿元到账只是开始,能否将这笔“分手费”转化为中药创新药研发突破、营销体系数字化改造,或是通过并购获取新的增长极,才是检验管理层战略定力的真正试金石。

当资本运作的烟花散尽,投资者终将回归最朴素的追问:没有天津史克输血的老字号,还能否讲出让人信服的新故事?