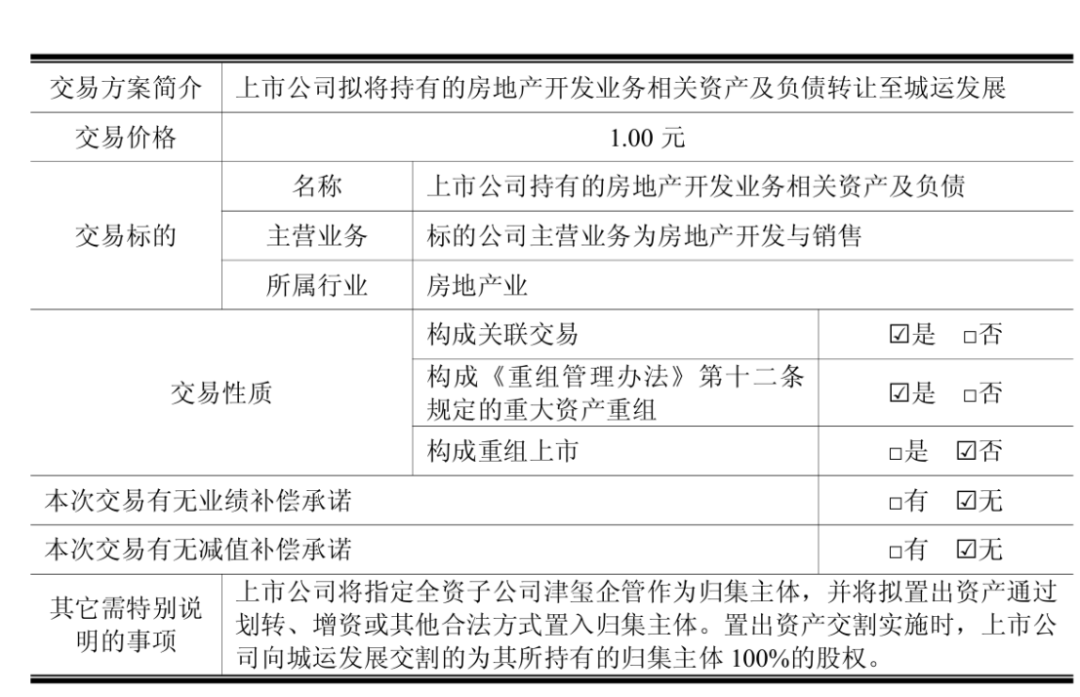

津投城开(600322)10月29日披露了《重大资产出售暨关联交易报告书(草案)》(下称“《草案》”),对此前重组方案进行调整。公告显示,公司拟将持有的房地产开发业务相关资产及负债转让至天津城市运营发展有限公司(下称“城运发展”),交易对价为1元。

调整后的重组方案中,上市公司置出资产范围由置出上市公司全部的资产及负债变更为置出房地产开发业务相关资产及负债,保留物业管理、资产管理与运营业务,不再发行股份及支付现金购买资产,亦不再募集配套资金。同时,置出资产由城运发展承接。

剥离“重负”

聚焦轻资产

据悉,津投城开的主营业务为房地产开发及销售,经营模式和业务环节主要包括获取土地项目、开发产品规划设计、项目建设、项目销售和竣工交付结算等环节。

公司此次置出标的为其持有的房地产开发业务相关资产及负债。

《草案》显示,截至评估基准日2024年12月31日,置出标的总资产账面价值为161.18亿元,评估值124.6亿元,减值额为36.58亿元,减值率为22.70%;负债账面价值为126.99亿元,评估值126.99亿元,无增减值;净资产账面值为34.2亿元,在保持现有用途持续经营前提下净资产评估价值为-2.39亿元,减值额为36.58亿元,减值率为106.99%。

津投城开董秘孙迅向上证报记者表示,此次交易标志着津投城开已确定“剥离重负、聚焦轻资产”的转型路径。

据孙迅介绍,与高波动的房地产开发业务不同,物业管理、资产管理与运营业务具有显著的抗周期特性:一方面,其服务需求源于存量物业的持续管理,受宏观经济波动影响小,能够提供稳定的现金流;另一方面,这类业务与城市精细化运营需求契合,在新型城镇化持续推进的背景下,具备发展韧性。

“通过剥离房地产开发业务,公司有望摆脱财务困境。聚焦轻资产主业使得公司将构建稳定可持续的盈利模式。”孙迅表示。

此前,公司主营房地产开发业务,受行业整体下行影响,近年来持续亏损。据悉,房地产开发业务资金占用量大、负债高、周期波动剧烈的特性,已成为制约公司发展的核心瓶颈。截至2025年6月末,公司资产负债率100.36%,归母净资产为-5.01亿元,2025年上半年净利润亏损超5.4亿元。

用于模拟上市公司完成资产置出后财务状况的备考财务报表显示,若重组于2024年初完成,公司2025年6月末资产负债率将从100.36%骤降至46.28%,下降54.08个百分点;归母净资产将从-5.01亿元转为9832.61万元,成功实现由负转正;每股收益也将从-0.4695元/股提升至0.0014元/股。这表明,此次重组或将扭转持续亏损的经营态势,并规避因净资产为负可能触发的退市风险警示。

“方案的实施还为上市公司后续发展构建了稳中有进的战略态势,目前留存的物业管理等业务形成重组后上市公司基本面,奠定稳定可持续发展基础;同时未来还具备通过并购优质标的资产形成上市公司第二主业及新增长曲线、实现公司高质量发展的良好条件。”孙迅表示。

国资加持

打开估值修复空间

公告显示,本次交易对手方为城运发展为天津市国资委100%控股企业。公开资料显示,城运发展成立于2022年11月,主营保障性租赁住房、商业运营、物业管理等业务,注册资本为20亿元人民币。2025年上半年,公司资产总计为29.86亿元,营业总收入为1303.77万元。

“国资主体将接手上市公司体内全部负资产,是天津国资对上市公司的坚定支持和维护中小股东权益的担当。”孙迅表示,“此次交易属于国资体系内的资源优化配置,不仅降低了交易谈判成本与履约风险,更有利于公司借助股东平台获取区域内的优质物业资源与政策支持。”据介绍,国资后续将在融资成本控制、业务拓展等方面持续发挥作用,为公司稳定运营提供支撑。

孙迅表示,在房地产行业深度调整与国企资产优化的双重背景下,此次重组通过业务取舍重塑发展逻辑,为公司摆脱周期桎梏、构建可持续竞争力奠定了基础。“转型后的轻资产运营模式,将使公司对标物业板块上市公司。这类企业普遍有其稳定的现金流支撑能力、较低的经营风险,随着财务状况的改善和业务模式的成熟,将打开公司未来估值修复空间。”