美国加税是不是我们又停止进口绒毛浆,绒毛浆价格会不会又来个大涨,华泰股份能不能再来个四月底行情

华泰股份投资价值深度解析:国产替代浪潮下的“潜力股”

当前绒毛浆市场正经历历史性转折。受中美贸易战影响,美国对华加征125%关税,导致进口高端绒毛浆价格从8000元/吨暴涨至1.2万元/吨,涨幅高达50%。而中国作为全球最大绒毛浆消费国(年需求200万吨),70%-90%依赖进口,其中美国占比超70%。这种“卡脖子”局面倒逼国产替代加速——政策明确目标2027年国产率提升至50%,对应300万吨产能缺口,相当于再造2.5个当前市场。

产能规模国内第一,剑指定价权

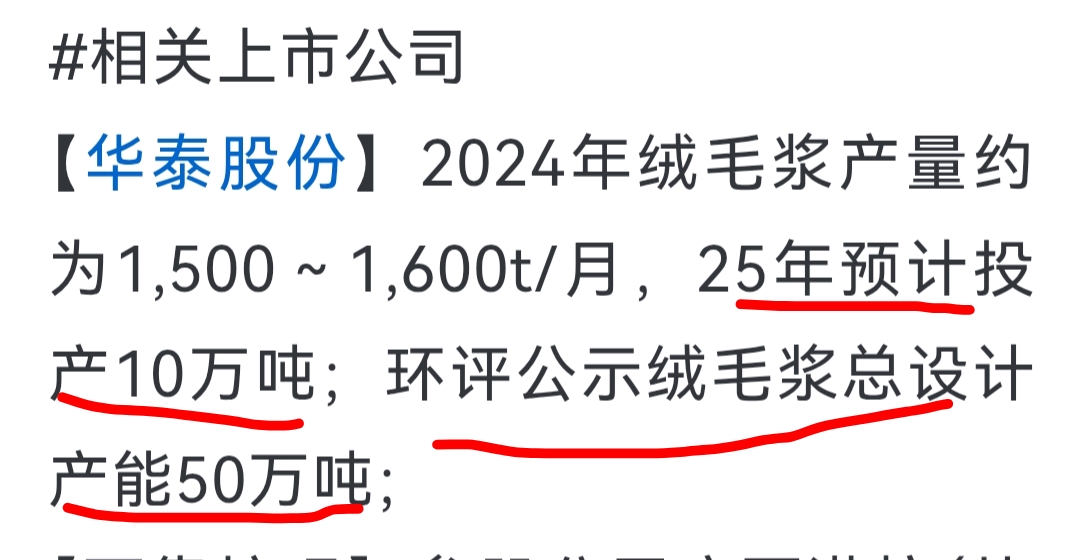

华泰股份规划建设50万吨针叶绒毛浆产能,相当于当前全国总产量的5倍,达产后可满足国内40%需求。尽管当前仅有1万吨现有产能,但日照基地50万吨项目若如期投产,将成为全球最大单厂产能,显著提升市场话语权,华泰的产能规划具有压倒性优势。

华泰被纳入《重点材料进口替代目录》,享受税收减免和技术补贴。公司通过引进芬兰设备商技术方案,正在突破“纤维帚化处理”等工艺瓶颈。

直接受益价格暴涨:现有1万吨产能已享受涨价红利。若以当前9000元/吨国产浆价计算,吨净利从500元提升至2000元,2024年利润弹性达1.5亿元(占2023年净利润的40%)7。库存价值重估:公司提前储备低价木浆原料,若按库存周期3个月、现价涨幅50%测算,库存溢价或贡献超亿元利润。机构抢筹信号:社保基金一季度新进前十大股东,华泰证券给出12元目标价(较当前8.5元有41%空间)。

国产替代最大瓶颈是纤维长度(北美2.2-3.0mm vs 国产1.2-1.8mm)和吸水性(北美高10%-18%)。华泰通过“三次帚化工艺”和化学品配方优化,目标将吸水性提升至进口水平的80%,满足中端卫生巾需求。

总结:华泰股份是绒毛浆国产替代浪潮下的“高弹性标的”。尽管技术风险不容忽视,但其产能规模和成本优势在A股独一无二。若赌对国产替代成功,当前市值或仅是起点;若技术突破失败,则可能沦为概念炒作。投资者需动态跟踪产能落地与技术进展,把握“政策红利 涨价周期”的双重机遇。

几个月前说日照华泰绒毛浆产能5万吨,现在计划今年投产的10万吨绒毛浆应该差不多投产了吧,东营华泰70万吨化学木浆也可以生产绒毛浆

看看华泰股份四月底上涨前走势和目前走势是不是如出一辙,何况大幅破净的华泰股份落后大盘和行业指数涨幅太多了,华泰股份补涨空间巨大