近期,全球动物营养添加剂龙头蓝星安迪苏股份有限公司(600299.SH,下称“安迪苏”)发布公告,公司拟向特定对象发行预计发行数量不超过8亿股公司股票,募集资金总额不超过30亿元,用于四大核心项目及补充流动资金。

4月16日,该事项获上交所受理。

这是继2015年通过反向收购重组上市后,公司规模最大的资本运作。

发挥协同效应

据悉,安迪苏主要从事动物营养添加剂的研发、生产及销售。公司在动物饲料添加剂领域中,多个核心产品的产业规模与技术水平处于行业领先地位。

具体来看,公司产品主要分为两类,包括功能性产品和特种产品。

从动物营养领域角度,功能性产品主要包括蛋氨酸、维生素;特种产品分为提升消化性能产品、提升动物健康水平类产品、适口性产品、霉菌毒素管理和饲料保鲜类产品、过瘤胃包被蛋氨酸、水产及创新替代蛋白类产品。

简单来说,功能性产品主要提供动物生长必需的营养成分,是“基础营养”。其中,蛋氨酸是动物无法自己合成的一种氨基酸,就像人类需要吃蛋白质一样;而特种产品能够帮助动物更健康、饲料更高效,是“进阶服务”。比如喜利硒(有机硒)、安泰来(益生菌),能增强动物免疫力,预防疾病,甚至改善奶牛产奶量。

不过,作为动物必需氨基酸,蛋氨酸市场长期被赢创、住友、诺伟司等国际巨头垄断。兴业证券研报显示,全球蛋氨酸市场规模预计2028年将突破150万吨,当前国产化率不足30%。

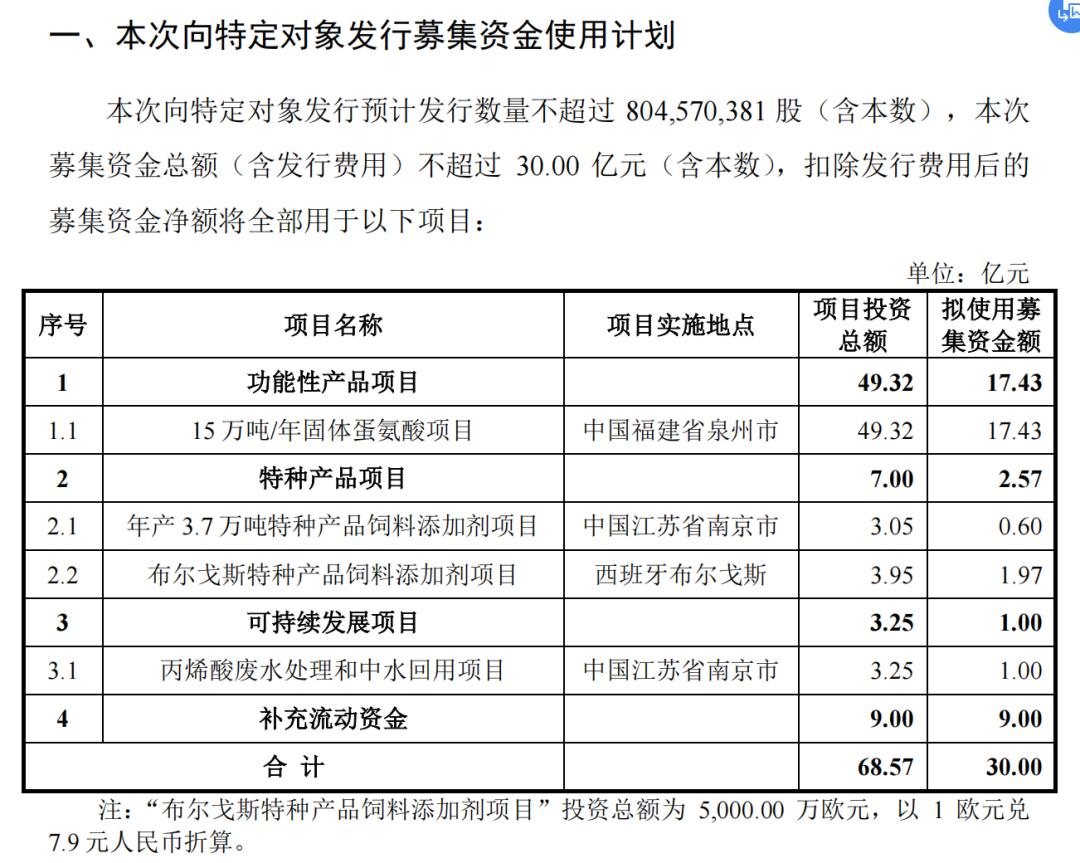

在此次募投项目中,公司拟使用17.43亿元,投入年产能为15万吨的固体蛋氨酸项目,占总募资额的46.3%,进一步扩产。该项目实施地点在福建省泉州市,预计于2027年投产。

值得关注的是,安迪苏南京工厂的液体蛋氨酸产能已达全球第二,与此次固体蛋氨酸的扩产将形成协同效应。

周期性特征

从业绩层面来看,安迪苏在2024年实现营业收入155.3亿元,同比增长17.83%;归母净利润12.04亿元,同比增长2215%。

不过,2024年归母净利润的大幅增长,主要是由于2023年的基数较低导致。2023年公司归母净利润仅为0.52亿元,相较于2022年12.47亿元的归母净利润,下滑幅度近96%。

制图:李昕

这主要是由于行业具有周期性特征,其中蛋氨酸作为公司核心产品,其价格受全球产能投放节奏影响明显。

2016年至2023年间,全球的蛋氨酸进入新一轮扩产周期,行业供过于求矛盾不断凸显。据博亚和讯,2023年国内蛋氨酸市场均价较2016年下降34%。

结合安迪苏业绩表现来看,2016年—2023年,公司毛利率从47.43%下降至21.38%,在2024年出现回升,至30.21%。

制图:李昕

而由于丙烯、硫、天然气等主要原材料及能源价格高位运行,叠加全球供应链波动(如俄乌冲突、红海航运受阻),进一步推高生产成本。

2016年—2024年,安迪苏营业成本整体呈现大幅上升趋势,由2016年的74.65亿元上升至2024年的136.69亿元。公司虽通过供应链管理优化部分缓解压力,但成本端压力仍对利润形成显著侵蚀。

制图:李昕

IPO日报注意到,公司参股的恺迪苏重庆工厂是拥有世界上首个规模化生产单细胞蛋白产品的示范性工厂,但此前由于试生产延期导致投资亏损扩大。2024年该合营企业净亏损1.2亿元,较上年增亏45%。