根据9月月报聊聊快递反内卷成效,点评行业近期事件,顺便聊聊我最新关于德邦观点

一、快递行业9月月报情况,聊聊反内卷成效

(1)单票收入

韵达9月单票收入2.02元,环比上涨0.1元,同比增长0.5%,自7月起累计上涨0.11元;圆通单票收入2.21元,环比上涨0.06元,同比增长1.09%,7月至今上涨0.13元;申通单票收入2.12元,同比增长4.95%,环比上涨0.06元,7月至今上涨0.15元。

(2)业务量增速

9月韵达业务量增长3.63%,圆通业务量增速13.64%,申通业务量增速9.46%,圆通业务量增速持续通达兔第一,韵达业务量增速持续行业末尾,且涨价业务量增速有下降趋势。

(3)总收入或营收方面

9月圆通营收57.99亿元增长14.89%,申通营收46.33亿元增长14.89%,韵达营收42.52亿元增长4.14%。圆通营收继续稳居第一,申通9月营收超过韵达3.78亿元,按照韵达单票收入2.02元计算相当于超过了1.87亿票,差距持续扩大。

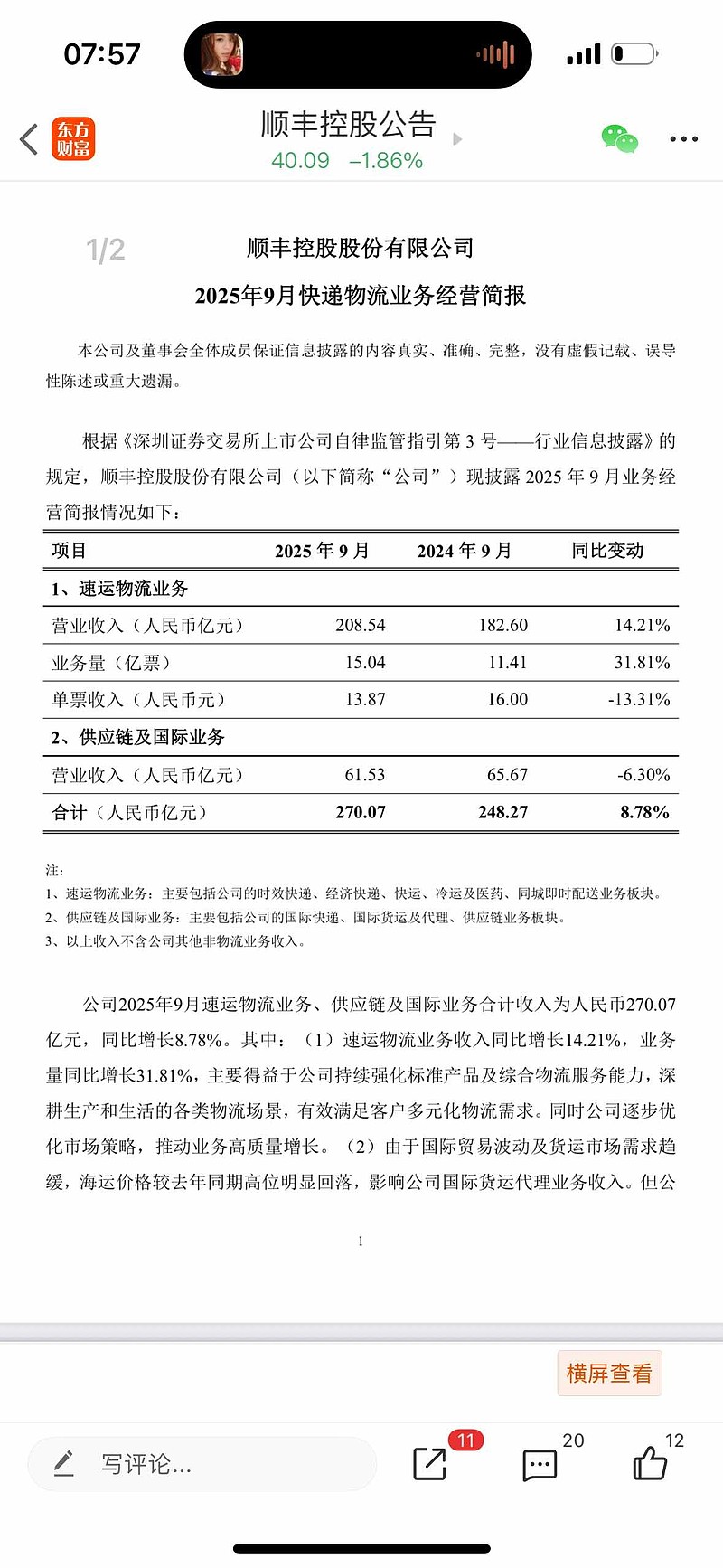

整体看自7月国家要求快递行业反内卷后,申通圆通韵达单票收入触底反弹上涨0.11元到0.15元之间,截止9月三家企业的单票收入均实现同比转正,反内卷已实现明显成效。另外顺丰9月单票收入13.87元,比8月13.27元上涨0.6元,说明快递行业反内卷正在像全行业蔓延,从快递向快运蔓延,从经济快递向高端快递蔓延,从小件向大件蔓延。安能物流亦表示,快递行业反内卷正在向快运满眼。另外大量企业用户反馈,目前大件快递、快运、整车以及零但等价格均有不同程度上涨。

所以,综合看目前快递行业反内卷取得了显著成效。目前快递行业有不少省份是9月底涨价,还有10月的二次涨价,所以接下来快递价格还会略微上涨。预计10月申通圆通韵达单票收入还会略微小幅上涨。

二、安能物流收购事件看法

安能物流承认9月4日就有网络传言安能物流被收购,而停牌是9月18日,也就是提前14天就有人知道内幕消息,我认为可能是收购方和接触方走漏的。

关于收购没有快速完成原因,我个人认为主要是价格方面没谈拢,收购方应该对安能物流的过往业绩以及近期股价,以及过去几年股价产生了疑惑。所以收购意愿应该在下降,并且应该要求降低收购价格。这是我个人直觉,目前没有确切消息。

三、网传极兔速递接下来全员上社保

目前有不少人联系我说极兔全员上社保是不是真的?接下来是有这个可能的,这是大方向的问题,快递行业大量就业人员,国家是要求上社保的。这对直营的德邦是很大利好。

四、关于德邦我个人的最新看法个表态

德邦前期下跌确实是有人刻意打压,最近大盘下跌也跟跌,不能说是打压,只能说跟随大盘下跌,应该是割肉盘。总体看德邦的庄和主力还是有一点点过分,大盘上涨板块上涨德邦不涨,大盘跌板块跌德邦则跟跌,甚至跌更多。

虽然近期持股德邦难受,但是对我来说丝毫没动摇我的持股决心,换个角度想如果追涨中芯国际等高位股跌的更多,而且不知道何时会创新高,而我16元多买的德邦,想回本却不难。

目前快递行业属于量价齐升,价格上涨叠加业务量双位数增长,成本又下降,所以接下来业绩会非常靓丽的。我预计德邦四季度和明年的营收和利润增长都会非常好看。顺丰也是量价齐升的,顺丰单票收入环比已经上涨,同比下跌主要是顺丰今年多了很多小件,包括逆向件占比大幅增长从而拉低了整体单价。

投资建议:大力买入德邦圆通申通,对韵达亦可保持持有,对德邦圆通申通目标价涨幅60%以上,对韵达目标价涨幅20%到40%。

关于顺丰,顺丰国内快递业务是做得不错的,但是考虑到顺丰业务多,国际业务占比也大,叠加前段时间美国对小包裹增加关税,还有顺丰的供应链以及同城业务等我都不是很熟悉,所以对顺丰暂时不发表投资看法和建议。但是我心里觉得顺丰这个位置应该是亏不了的,也是大方向还是相对看好。只是对他的很多板块业务不是很熟悉,所以无法全方位评估,所以特地不给建议和看法。

$德邦股份(SH603056)$ $圆通速递(SH600233)$ $申通快递(SZ002468)$