近日,海航控股(600221.SH)发布的两项增资决议引发行业关注:一项是放弃参与西部航空不少于15.5亿元的增资认缴,持股比例预计从28.43%被稀释至13.94%;另一项是以7.5亿元自有资金增资海航货运有限公司。

两项动作方向截然相反,却指向统一逻辑:在盈利修复周期与高负债压力下,海航正不断调整资本配置路径。

海航方面向界面新闻记者回应称,近年来国内航空货运企业陆续通过IPO等方式登陆资本市场,广受投资人认可,市值甚至追平或超越了航空客运企业。公司看好货运板块,增资有助于把握市场增长机遇。

资产调优

海航破产重整距今已四年有余。自2021年辽宁方大集团接手海航以来,这家曾拥有庞杂资产版图的航空集团持续推进资产瘦身。

公开资料显示,方大系累计向海航控股投入约542亿元,配合公司完成大量非主业剥离,包括机场、免税商业、地产开发、海外投资及酒店旅游等板块的退出。与此同时,恢复各类停场飞机369架次。海航控股的资产结构随之大幅收缩,战略目标重新聚焦航空运输主业,摆脱“多业混战”格局。

财务表现也开始改善。2025年上半年,其归属于上市公司股东的净利润约 0.57亿元,也是自重整以来首次在半年报中扭亏为盈。三季报公布后,前三季度归母净利润达28.45亿元,同比增长30.93%,正式进入盈利周期。

资本市场方面,分析师普遍对海航控股前景保持谨慎乐观态度。华源证券分析师指出,行业供需反转在即,鉴于公司处于业绩修复初期,经营效率提升下,有望充分发挥先发资源优势及自贸港区位优势,利润弹性空间可期。

在资本投入上,海航控股过去两年偏向谨慎。最近一次公告是今年8月《第十届董事会第四十三次会议》上审议通过“增资子公司海航航空技术有限公司16.35亿元人民币”一例,用于飞机维修与技术支持。

据界面新闻记者了解,海航控股此次拟放弃的西部航空曾是海航航空体系下的一家子公司。不过,早在2019年,西部航空就经历了股权重组,由重庆渝富集团接手。本次放弃西部航空增资,显示海航正进一步区分“值得投”和“不再投”的资产。

西部航空的盈利能力强劲,但并不能抵消其高杠杆结构带来的资产质量风险。今年前三季度,西部航空实现净利润7.64亿,同比增长超200%。2024年全年净利润2.47亿元。但财报的另一面揭示其风险:截至9月底,总资产97.86亿元、负债达104.13亿元,所有者权益为-6.28 亿元。

对于处于同样高负债率(98%)的海航控股而言,继续对其增资将显著摊薄上市公司股东权益,且边际投资回报不确定。

海航向界面新闻表示,西部航空部分财务指标仍需优化,暂不具备提高公司整体价值的条件。

加码货运

与放弃西部航空相比,海航控股对海航货运的增资行为,属于主动性投资。海航控股方面告诉界面新闻记者,新资金主要将用于三类投入:

其一,针对海南自贸港、重庆国际总部等关键枢纽,优化航线衔接、强化地面配套服务,加大货源引流,挖掘货运潜力;其二,持续加大全货机的引进与改装投入,进一步扩容洲际货运航线网络,提升国际货运运力;其三,适时布局货站及仓储设施建设,完善货运产业链的硬件支撑。

另一方面,海航货运已经开始整合集团内部货运资源。今年10月,海航将持有的金鹏航空77.9%股权划入海航货运,此举使其获得集中管理全货机机队和腹舱资源的能力。此前,金鹏航空与海航货运还联合发布了国际包板竞标通知,显示其正在抢占跨国货运订单。

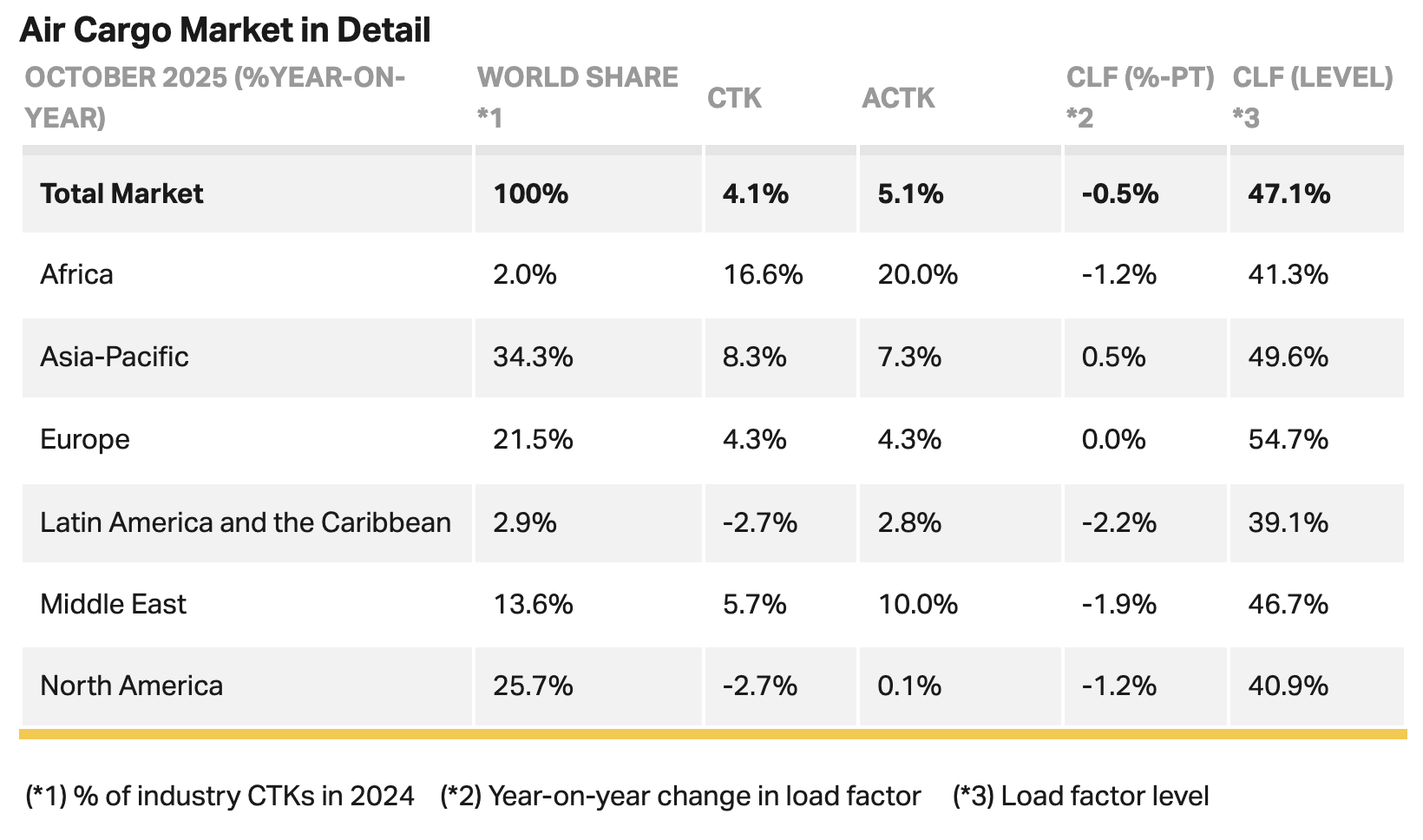

值得注意的是,亚太地区的航空货运正处于上行周期。国际航空运输协会(IATA)数据显示,10月亚太地区运输需求(CTK)增长8.3%,表现强劲。在需求改善背景下,国际市场整体载运率(CLF)下降,显示运力扩张更快。这对货量基础较稳的航司更为有利。

图片来源:IATA.org

今年进博会期间,UPS中国总裁蒋骞告诉界面新闻记者,全球货运量近两年持续增长,尤其在欧洲与亚太航线上表现突出;国际小包与普通空运需求保持强劲。UPS规划2028年在香港建设新自动化分拣中心,也体现出全球物流企业对东亚货运市场的长期投入。

对于海航而言,目前海南自贸港正迎来“封关运作”及“跨境电商爆发”下的双重机遇。封关运作意味着海南在货物进出境环节采用接轨国际的关税与监管模式,通关效率将会显著提升。

海航控股表示,希望以海南自贸港航空枢纽优势为核心,打造“东南亚、澳新、欧洲直飞”及“全球中转”的立体化货运网络,实现全货机与客机腹舱间衔接。紧扣海南自贸港航权开放、零关税、通关便利化等政策红利,推动货运与腹舱资源协同,帮助海航构建“政策驱动型”竞争壁垒。

从区域趋势看,货运已成为亚太多家航司的新一轮投入重点。

国泰航空在2025年中期报告中披露,货运收益增长2.2%,运载量增长11.4%。国泰货运管理层表示,公司正在扩张冷链、时效和特殊货物能力,并持续优化航网,以应对跨境电商需求的快速增长。

同时,已有包括韩国航空在内的日韩航司,及若干东南亚地区航空公司,公开宣布加大对货运业务的投入,以应对客运恢复节奏不一可能带来的业绩波动。

不能忽视的是,虽然海航控股此次向海航货运增资,但由于货运业务并不在上市公司体系内,上述增长暂不会直接计入海航控股业绩。换言之,货运目前尚未构成海航控股的“第二增长曲线”,对股价影响亦较为有限。

现阶段,增资海航货运有助于海航在腹舱收益、枢纽布局、自贸港政策窗口及集团资源协同中占据主动,同时为未来潜在的货运资本化路径提前锁定权益。