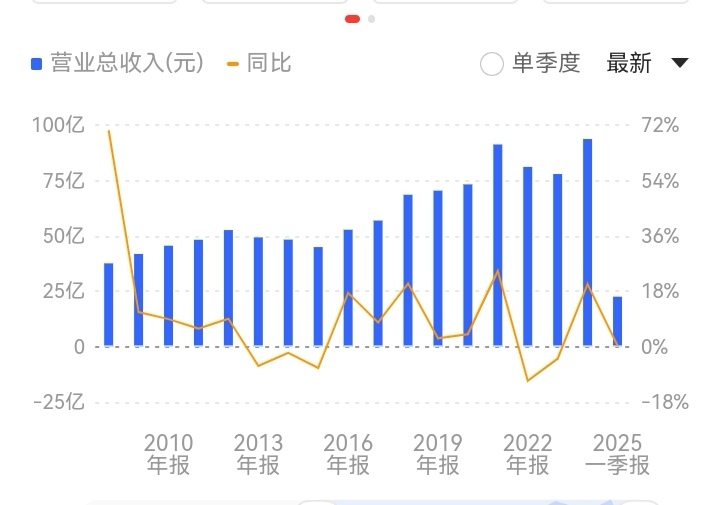

$浙江医药(SH600216)$ 虽然我只持有区区2000股,但还是要为浙江医药热情点赞,市盈率不到8倍,市净率1.18%,年利润10多亿,业绩历年不断稳定上升,具有“创新药”和“合成生物”两大前沿概念,在医药行业,还找得到第二家吗?

还真找到了第二家,新和成,也是主打维生素的:

浙江医药市盈率9倍,毛利率43%,净利率17%,净资产收益率3.77%,年利润11亿元。

新和成市盈率9倍,毛利率47%,净利率35%,净资产收益率6.29%,年利润58亿元。

好像新和成略胜一筹。

新和成与浙江医药作为中国维生素行业的两大龙头企业,核心产品线对比如下:

1.维生素A(VA)

两者均为国内VA主要生产商。新和成以8000吨/年的产能(折50万IU计)位居全球第一,市占率约26%,技术路线与帝斯曼相近,采用16C 4C循环工艺。浙江医药VA年产能为5000吨,全球市占率约10.47%,产品涵盖醋酸酯、棕榈酸酯等多种剂型,重点布局医药级应用。

2.维生素E(VE)

新和成VE年产能6万吨(以50%粉计),全球市占率20%-22%,采用自主研发的绿色工艺,成本较竞品低3200元/吨。浙江医药VE粉年产能达4万吨,市占率约20%,同样在饲料和医药领域占据重要地位。

3.其他维生素产品

新和成:覆盖维生素D3(2000吨/年)、B5(2500吨/年,规划扩至8000吨)、B6(6000吨/年)、生物素(出口份额30%)等,并通过生物发酵法实现B5、B12的绿色生产。

浙江医药:涉足维生素D3(1000吨/年)、生物素(出口份额19%),并通过酶法技术突破叶黄素等高端产品。

技术优势比较

新和成:在合成技术领域领先,如维生素E的原子经济性提升至85%,生物发酵法生产B5的水耗减少92%。拥有全球最大的柠檬醛中间体产能,支撑VA和VE的成本优势。

浙江医药:在生物合成领域见长,其脂肪酶技术获中国专利金奖,解决了类胡萝卜素化学法生产的高污染问题。研发投入占比超10%,高于新和成的约5%,重点布局创新药(如抗癌药AX788)。