单季净亏损2530万元、经营现金流净额同比暴跌1241.4%,有着“新疆第一酒”称号的区域白酒龙头伊力特(600197.SH)正遭遇上市以来最严峻的经营考验。

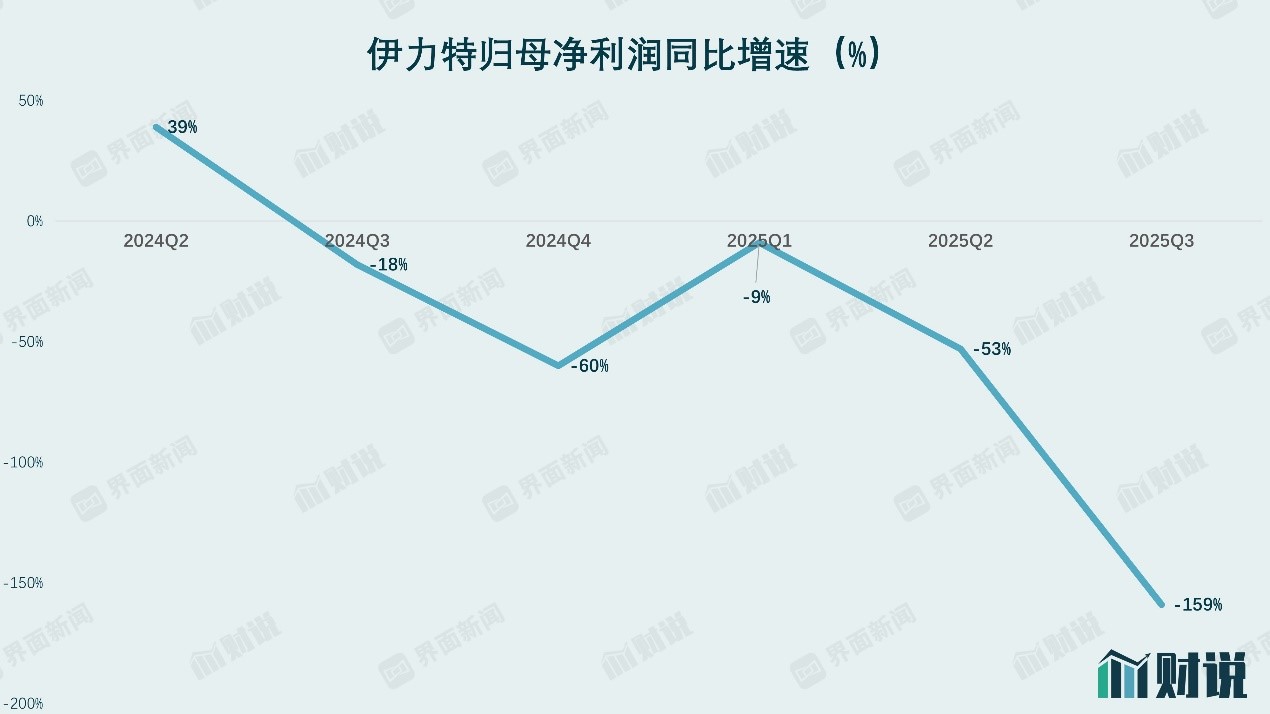

伊力特前三季度营收13.0亿元,同比下滑21.5%;归母净利润1.37亿元,同比降幅43.1%。其中,公司第三季度单季归母净利润亏损2530万元,同比下降158.5%,这是公司近二十年以来首次季度亏损,上一次季度亏损还要追溯到2005年第四季度。

1.18亿非经常性损益拖累

“从营收双位数下滑到单季亏损,伊力特的颓势不是偶然,而是产品、渠道、行业竞争多重矛盾的集中爆发。”长期跟踪白酒行业的分析师王健对界面新闻记者表示,“尤其是经营现金流由正转负、存货与应收账款双高,这些在白酒行业罕见的风险信号,意味着公司已陷入‘失血’困境。”

伊力特三季报业绩数据恶化幅度远超市场预期。除了营收、净利润双降,更值得警惕的是利润结构的“虚胖”与单季业绩的“断崖式下跌”。

界面新闻梳理数据发现,伊力特前三季度归母净利润的下滑,不仅受市场终端动销疲软的主业拖累,也有非经常性损益的 “意外冲击”。财报显示,第三季度全资子公司新疆伊力特销售有限公司因对2021年—2023年期间购入的白酒包装物进行纳税更正,以视同销售给母公司的方式申报后,直接影响当期损益1.18亿元,计入营业外支出。

这1.18亿元的营业外支出相当于雪上加霜。若剔除这一非经常性因素,伊力特前三季度扣非归母净利润1.46亿元,同比下降38.7%,虽略好于归母净利润表现,但仍难掩主业盈利能力的持续恶化。更关键的是,第三季度扣非归母净利润依旧是亏损916万元,同比下降120.6%,公司主业已出现实质性亏损。

这种亏损态势并非突然出现。自2024年第三季度起,公司已连续五个季度归母净利润同比下滑。

“白酒行业素有‘现金牛’属性,即便在行业调整期,区域龙头也很少出现单季亏损。”王健表示,“伊力特三季度亏损,本质是终端动销不畅导致的收入下滑,叠加存货减值压力、费用难控等问题的集中体现。从数据看,第三季度营收仅2.3亿元,同比下滑29.4%,连续五个季度营收同比下滑,收入端的‘萎缩’已到了危险边缘。”

现金流 “告急”

如果说业绩亏损是 “外伤”,那么现金流的枯竭则是伊力特的“内伤”。

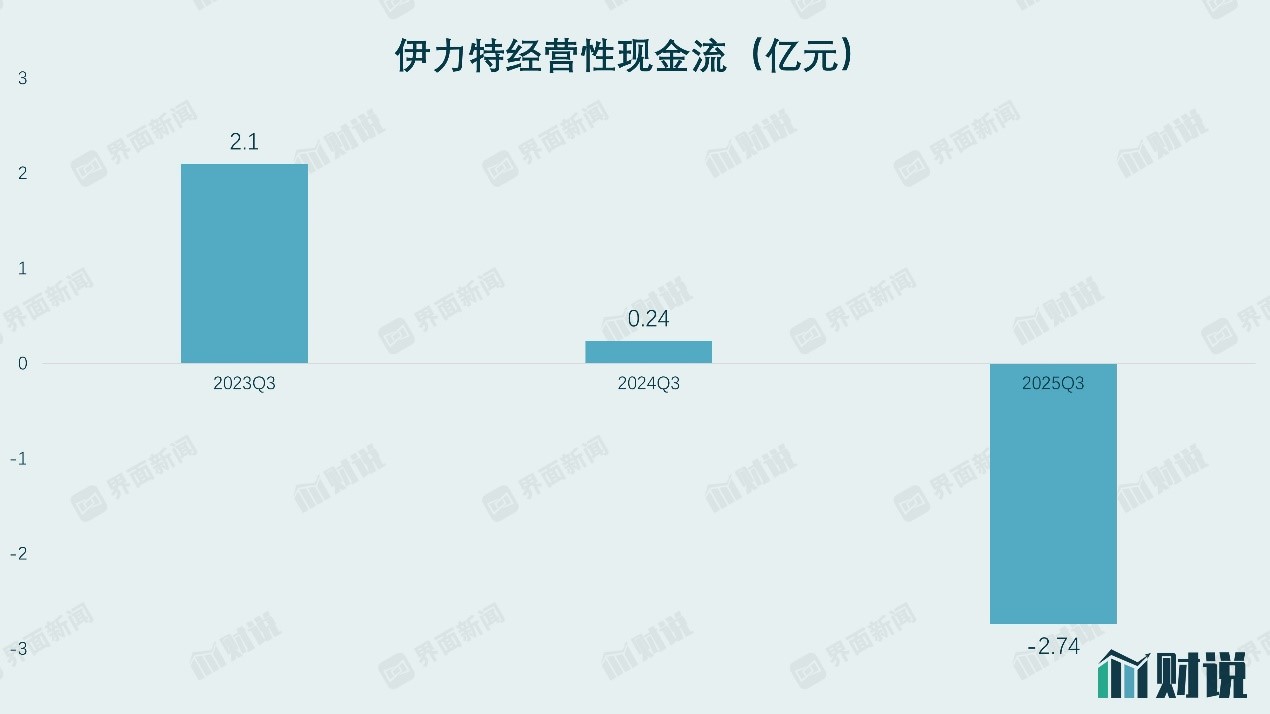

在白酒行业,经营活动现金流净额通常与净利润基本匹配,甚至更高,但伊力特 2025年三季度的现金流数据却和行业规律背道而驰。

今年前三季度,伊力特经营活动现金流净额为净流出2.74亿元,同比下降1241.4%,较去年同期由正转负。这意味着公司不仅没从主营业务中赚到现金,反而净流出2.74亿元,资金链紧张程度可见一斑。

“经营现金流由正转负,且降幅超过12倍,这在白酒行业几乎是‘反常现象’。”注册会计师李颖对界面新闻记者表示,“白酒企业通常采用‘先款后货’的经销模式,现金流普遍健康,即便是区域酒企,也很少出现大规模现金净流出。伊力特的情况,很可能是为了刺激销售放宽了经销商回款政策,导致货款回收延迟,同时存货占用资金增加,双重因素挤压了现金流。”

现金流枯竭的同时,伊力特偿债压力也在骤增。截至9月底,公司短期借款从年初的0元激增至5.4亿元,流动比率从年初的3.29降至1.81,速动比率仅为0.57。“流动比率低于2、速动比率低于1,说明公司短期偿债能力已处于‘危险区间’,这在白酒行业很少见”,李颖称。

对于现金流恶化的原因,伊力特表示,“主要系报告期内销售商品收到的现金减少所致”。结合行业环境与公司经营情况不难判断:一方面,终端动销疲软导致经销商打款意愿下降,公司不得不放宽信用政策,延长回款周期;另一方面,24亿元的高额存货占用了大量资金,使得现金无法及时回笼。

存货与应收账款 “双高”

在现金流承压背后,伊力特还面临着存货高企与应收账款激增的 “双重夹击”,这两大指标的恶化,进一步加剧了公司经营风险。

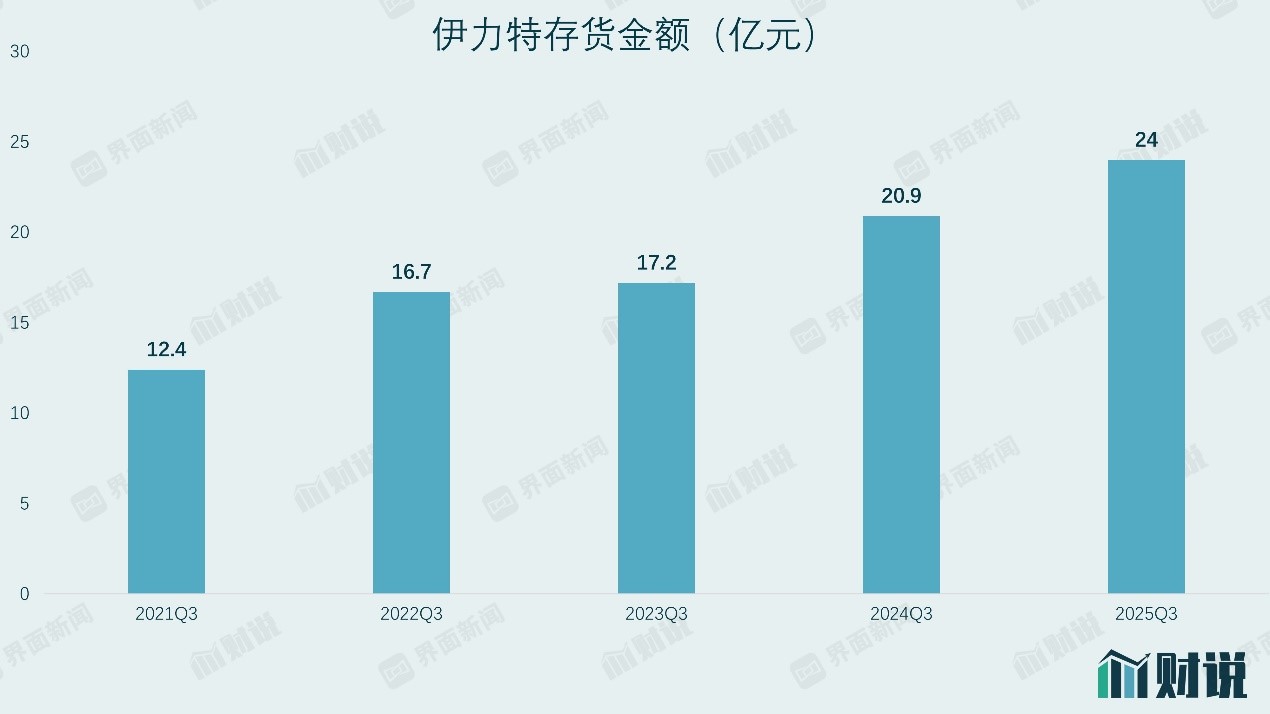

先看存货端。截至9月底,伊力特存货余额24亿元,占公司总资产的41%,这一比例在白酒行业中处于较高水平。此外,公司前三季度存货周转天数同比增加284天,达到986天,意味着存货从购入到销售平均需要2.7年,销售端压力凸显。

事实上,伊力特的存货问题已持续多年。2024年,公司成品酒生产能力为5万千升/年,原酒储存能力15万吨,但当年实际产量仅2.05万千升,销量1.95万千升,产能利用率不足50%,产能出现过半闲置。

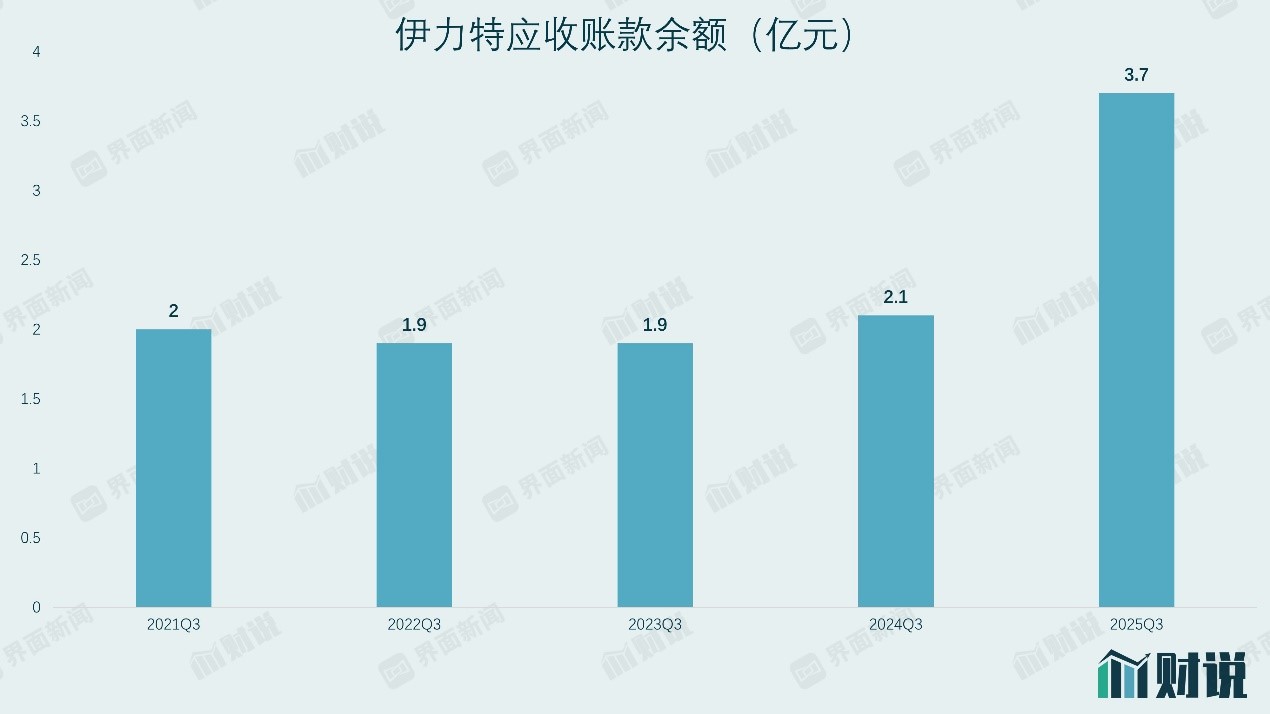

再看应收账款。2025 年前 8 个月,伊力特应收账款账面价值从 0.24 亿元激增至 3.68 亿元,增幅超过 14 倍,同比增长 73%。截至 9 月底,应收账款占归母净利润比例达 269%,意味着即便全部收回,也需要近 3 年的净利润才能覆盖。

“应收账款激增超70%,是典型的‘以赊销换增长’。” 王健对界面新闻记者表示,“为了刺激经销商进货,伊力特很可能放宽了信用政策,允许经销商延期付款。但在当前市场环境下,中小经销商面临动销疲软、库存压力大的问题,付款能力下降,部分甚至出现违约,这会导致应收账款回款风险急剧上升。”

更为关键的合同负债,截至9月底为3829万元,同比下滑15%,伊力特第四季度销售压力重重。

伊力特曾凭借 “伊力特曲”“伊力王” 等产品占据区域市场主导地位,但在白酒行业深度调整、消费波动的当下,公司产品策略陷入 “高不成、低不就” 的困境,高、中、低档产品收入全线受挫,这也是“双高”问题的根本原因。

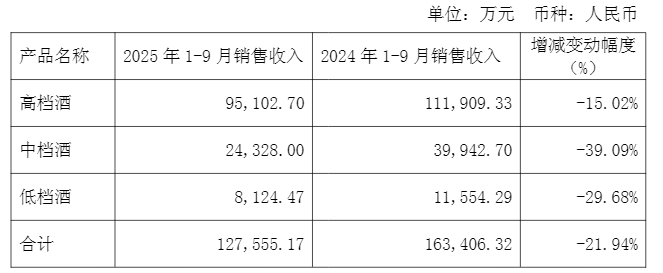

2025 年前三季度,伊力特高档酒实现销售收入 9.51 亿元,同比下滑 15%;中档酒实现销售收入 2.43 亿元,同比下滑 39%;低档酒实现销售收入 0.81 亿元,同比下滑 22%。三大产品线无一幸免,中档酒的跌幅更是接近 40%。

数据来源:公司公告、界面新闻研究部

“高端化是区域酒企突破增长瓶颈的重要路径,但伊力特的高端化进程明显受阻。” 王健称,“核心高端产品伊力王系列,虽通过品鉴会、回厂游等活动提升品牌形象,但受行业调整、头部酒企渠道下沉影响,三季度高档酒收入同比下滑 39.5%,说明高端客户在和五粮液、泸州老窖等全国性品牌竞争中失利。”

为了应对高端化受阻问题,伊力特试图通过推出低价产品抢占下沉市场,推出了定价 28-35 元的伊力粮仓光瓶酒,但新品上市时间较短,有待观察。

“下沉市场看似空间大,但竞争同样激烈。” 从事白酒营销的张铭对界面新闻记者表示,“光瓶酒市场有牛栏山、红星等强势品牌,它们在渠道覆盖、品牌认知度上都远超伊力特。伊力粮仓作为新品,既没有差异化的产品卖点,也缺乏足够的渠道支持,很难在短时间内打开市场。”

产品结构的失衡,还导致伊力特盈利能力持续下滑。2025年前三季度公司毛利率为49%,相较2024年同期下滑超过三个百分点。

“2024年伊力特高档酒毛利率为61%,中档酒和低档酒分别为43%和2%,中高档酒收入下滑会直接拉低整体毛利率。” 李颖表示,“若盈利能力持续恶化,公司将陷入‘收入下滑 — 毛利率下降 — 利润亏损’的恶性循环。”

销售困境

对于区域酒企而言,渠道覆盖广度与深度直接决定了市场份额。

从销售区域看,伊力特收入高度依赖新疆市场,但 2025 年前三季度,疆内实现营收 10.71 亿元,同比下滑 13%;疆外市场实现营收 2.04 亿元,同比下滑 50%。“疆内市场受行业波动影响,需求萎缩;疆外市场则因品牌影响力弱、渠道覆盖不足,难以打开局面。” 张铭对界面新闻记者表示,“区域酒企若不能突破本土市场限制,很容易在存量竞争中被淘汰。”

为了拓展疆外市场,伊力特曾推出 “百城攻坚” 战略,计划 3 年覆盖 100 个城市,但从实际效果看,这一战略几乎“成空”。2025 年前三季度,疆外收入同比下滑 49.88%,不仅没有增长,反而大幅下滑。“‘百城攻坚’需要大量的资金投入、渠道建设和品牌推广,但销售费用同比下滑41%的伊力特,显然缺乏足够的资源支撑。” 王健称。

渠道改革的失利,也导致经销商数量停滞不前。截至9月底,伊力特酒类经销商数量为 57 家,其中疆内 48 家、疆外 9 家。这一数字与2024 年一致。“经销商数量直接关系到渠道覆盖面” 张铭表示。

经销商问题已直接影响到伊力特的销售收入。作为公司核心销售渠道的批发代理业务,2025 年前三季度实现营收 12.76 亿元,同比下滑 37%,成为业绩下滑的主要拖累。“批发代理是伊力特的‘基本盘’,这一渠道收入下滑 37%,说明公司对经销商的掌控力在减弱,终端销售网络已出现松动。” 王健表示,“若不能尽快稳定渠道,改善经销商信心,公司收入下滑趋势可能进一步加剧。”

伴随着业绩下滑,伊力特股价陷入越跌估值越贵的境况。2024年以来,沪深300指数分别上涨15%和21%,伊力特股价则下滑20%和12%,与此同时市盈率(TTM)却由2025年年初的22倍“增长”至如今的38倍。

对于这家有着 “新疆第一酒” 称号的区域龙头而言,如何走出销售困境,重塑市场信心,将是未来一段时间面临的最大挑战。