$ST股(BK0511)$

——政策+资源+资本共振,稀缺资源+股权拍卖变更!

---

1.

st创兴持有广西国兴稀土40%股权

稀土战略地位凸显,广西国兴核心资产价值重估在即,

稀土作为“工业维生素”,

是新能源、军工、人工智能、机器人等高端产业的命脉资源。全球供应链重构背景下,中国稀土战略地位持续提升,政策端近期密集发力:工信部发布《稀土开采和冶炼分离总量调控管理办法》,明确指标向大型集团集中,供给刚性强化;同时《稀土产品信息追溯管理办法》推动行业规范化,中小产能加速出清,行业集中度提升将显著利好头部企业。

创兴资源通过全资子公司金冠矿业持有广西国兴稀土40%股权,

后者拥有广西唯一稀土采矿权(崇左六汤矿区,储量超100万吨REO)**,矿区面积0.86平方公里,年产能稀土氧化物200吨。广西作为我国南方稀土储量最大且尚未大规模开发的省份,其资源战略价值不可估量。

---

2.

创兴资源大股东股权5.27号以挂拍,是5月唯一有重大事件驱动的股,

矿产战略资源+股权变更+资本运作预期,对标“中润模式”引爆想象空间,

创兴资源当前市值不足20亿,但其核心资产价值严重低估:

**仅广西国兴稀土采矿权一项,按可比公司估值测算,潜在价值已超百亿**。

更值得关注的是,公司近期股权变动频繁:

- **2024年8月公告股权过户完成**,海南芙蓉兴受让漳州大洋3313.9万股股份,资本运作迹象明显;

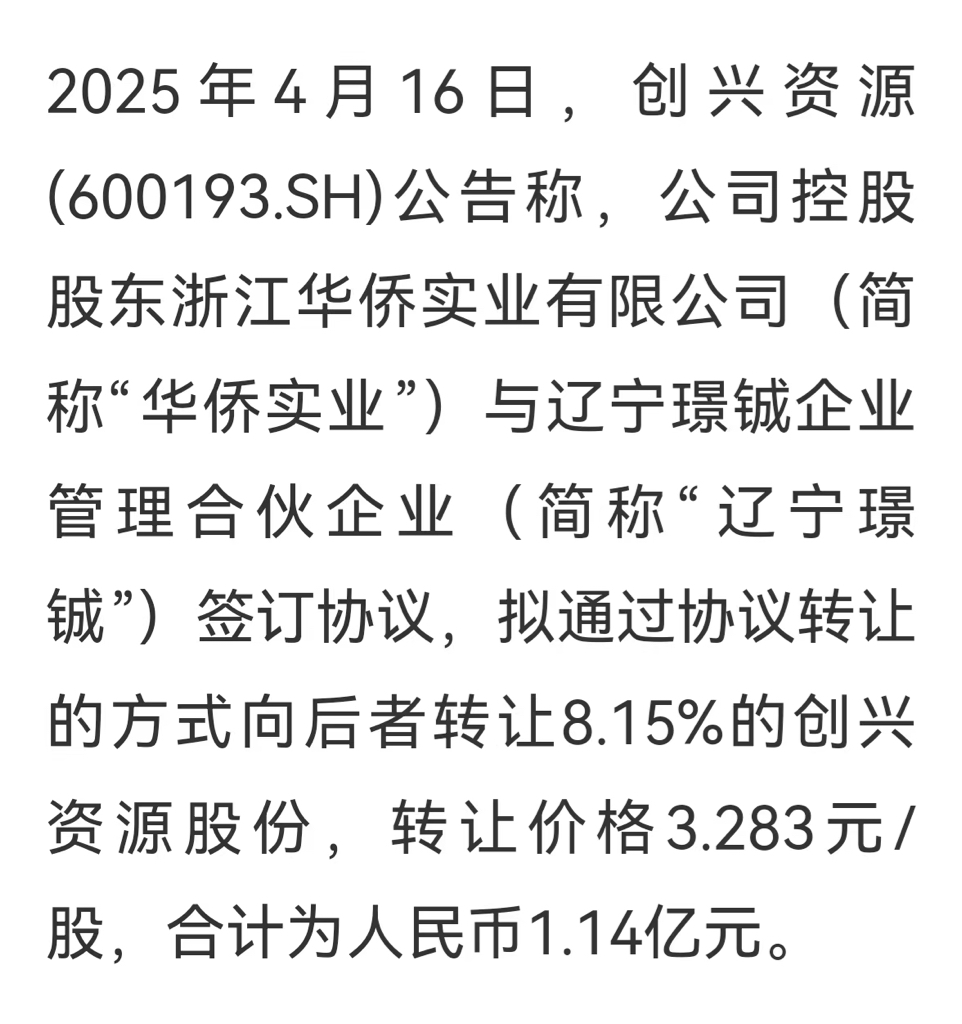

2025年4月16日,公司控股股东与辽宁璟铖签订股权转让协议,以每股3.283元的价格转让8.15%创兴资源股权,

- 历史问题逐步出清:2023年战略转型数字经济,形成“稀土+算力”双轮驱动,

管理层引入通信、大数据领域高管,释放革新信号。

**参考中润资源(*ST中润)案例**:

招远国资入主后,通过资产重组+债务化解,股价从低位暴涨数倍,市值以从10几亿涨到了70亿。

创兴资源同样具备“小市值+稀缺资源+股权变更国资整合预期”三重逻辑,通过股权变更引入战略投资者启动资产注入,市值成长空间巨大。

---

3.

政策红利+需求爆发,

供给端,缅甸稀土进口仍未恢复,国内开采指标严控,稀土供需缺口持续扩大;需求端,2025年或成人形机器人量产元年,高性能钕铁硼需求激增,稀土长期价格中枢有望上移。**创兴资源持有的广西稀土属中钇富铕型,为高端磁材核心原料,稀缺性极强**,若正常生产价格每上涨10万元/吨,公司权益利润或增厚数亿元。

---

4.

市值严重低估,板块历来矿业+股权变更都是牛股发源地,st创兴若顺利被整合后,能否成为2025年百亿赛道中的率先“破局者”

当前创兴资源市值不足20亿,PE(TTM)仅行业平均的1/3,相比北方稀土、盛和资源等龙头存在巨大折价。**按资源量测算,其稀土权益储量价值被完全忽视**;若考虑数字经济转型带来的第二增长曲线,估值体系有望重构。

**催化剂明确**:

- 广西国兴稀土复产进度超预期;

- 股权拍卖或国资战略入股落地;

- 稀土价格触底反弹+政策红利释放。

---

**结论**:创兴资源是A股稀缺的“低位+小市值+股权变更+战略资源”标的,政策、资源、资本三重拐点共振。对标去年股权变更N倍的中润和加加,十几亿市值底部介入能否重现“戴维斯双击”神话!

以上是本人的个人观点,只作为本人投资日记,不作为投资建议,