【绝密引言:当“酱油瓶”撞上“AI芯片”,一场颠覆认知的资本暗战已打响】

当“调味品龙头”与“算力新贵”两个标签同时贴在$莲花控股(SH600186)$ 身上,你是否想过:这份看似矛盾的身份切换,究竟是传统企业垂死挣扎的“概念炒作”,还是一场蓄谋已久的“跨界革命”?

Q3财报“营收净利润同比双双增长”的喜报刚刷屏,2亿元算力采购合同、3亿元主力资金抢筹、太平洋证券上调目标价至7.59元的消息便接踵而至——当“卖酱油的钱”开始为“AI算力的子弹”买单,当游资与机构在高位疯狂扫货,当央媒用“金顶案例”为其转型盖章,这场由莲花控股掀起的“传统+科技”混战,早已不是简单的业绩波动,而是一场关乎“下一个十倍股”的生死竞速。

此刻,市场的聚光灯正聚焦三个致命疑问:净利增长的“糖衣”下,算力转型的“炮弹”是否已上膛?2亿订单是算力野心的“开胃菜”还是“终章”?3亿主力抢筹是真金白银的“价值发现”,还是资本精心编织的“叙事陷阱”?

翻开这份绝密情报,我们将穿透财报数字、拆解资金密码、复盘机构逻辑——当“调味品现金流”遇上“算力军备竞赛”,莲花控股的“十倍股剧本”,究竟藏着多少不为人知的底牌?

一、净利暴增的“糖衣”下,藏着算力转型的“炮弹”?

当财报显示“营收净利润同比双双增长”,你是否以为这只是调味品老本行的惯性反弹?

Q3盈利能力的上升,真的是酱油、味精等传统业务的功劳吗?

别忘了,公司早已喊出“算力加快落地”——当主业现金流为算力基建输血,这份“双增”是否更像一场精心策划的“明修栈道”:用熟悉的业绩稳住市场,暗中却在AI算力战场埋下伏笔?

二、“2亿订单”不是终点,而是算力军备竞赛的“发令枪”?

“签订2亿元采购合同增强算力市场竞争力”——这纸合同背后,是GPU服务器、算力集群的硬件布局,还是AI大模型训练/推理服务的订单落地?

当同行还在为算力成本发愁时,莲花凭什么敢砸重金?

调味品龙头的渠道复用能力,能否让算力服务快速变现?

这2亿订单,会不会只是未来百亿级算力收入的“开胃菜”?

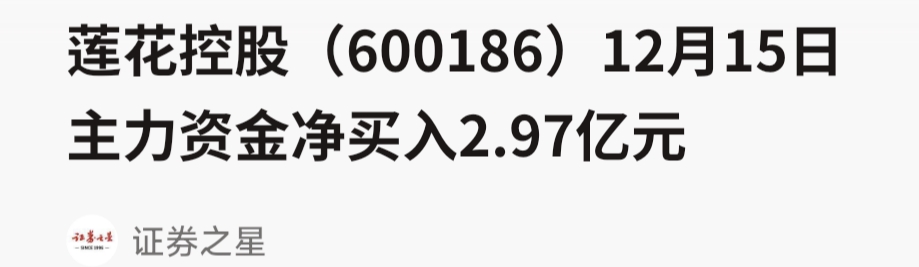

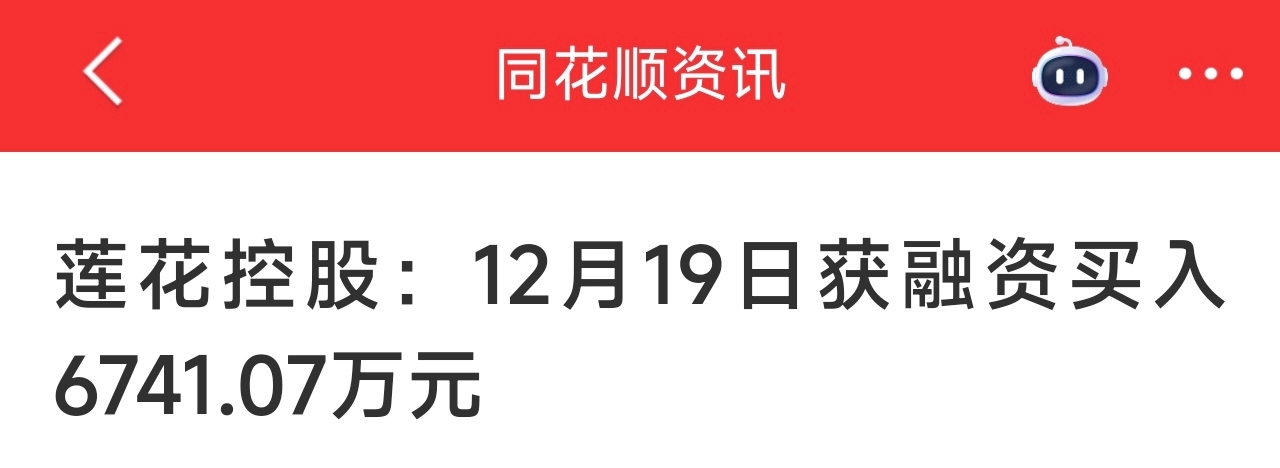

三、3亿主力抢筹:游资短炒还是机构“锁仓”信号?

12月15日单日主力净买2.97亿,本周累计净流入3亿,融资客12月19日再砸6741万——如此密集的资金轰炸,真的只是炒作“周涨12.88%”的技术反弹?

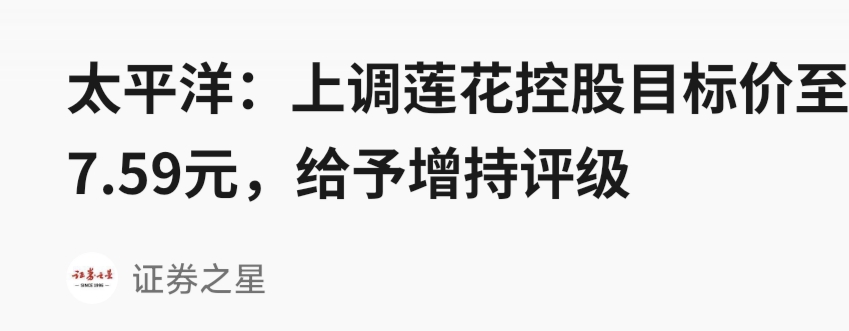

看看太平洋证券“上调目标价至7.59元”(较当时价溢价超30%)

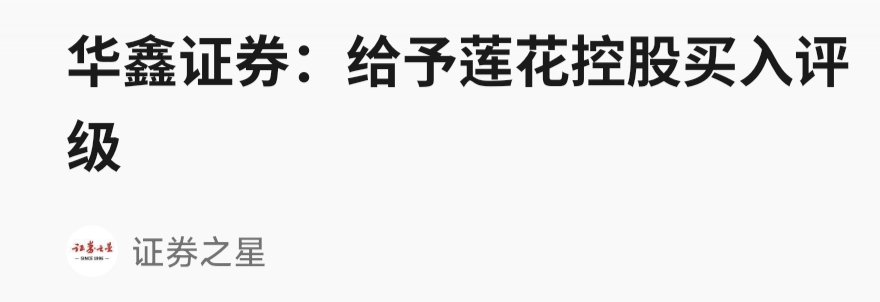

华鑫证券“买入”评级,机构研报与资金流向高度同步,这难道不是“基本面+资金面”的双重认证?

再看看下图中红色数据:

谁在悄悄收集筹码,难道不怕成为“接盘侠”?

四、央媒+券商+资本三重背书:十倍股的“故事”能讲多久?

“央广财经2025年度‘金顶’优秀案例”“证券之星资本力量‘卓越品牌奖’”——这些官方认证的荣誉,是在给传统业务贴金,还是在为算力转型“镀金”?

当太平洋、华鑫证券用研报将“调味品+算力”的故事合理化,市场是否忽略了算力赛道的残酷竞争?

别家巨头砸千亿建数据中心,莲花凭“小而美”的差异化路径,真能撕开缺口?

五、终极拷问:此刻押注,是抢跑十倍股还是踏入“叙事陷阱”?

Q3业绩是“旧力未尽”,还是“新力已生”?2亿订单能否转化为持续收入?

3亿主力是“先知先觉”还是“后知后觉”?

当“调味品现金流反哺算力”的模式被验证,莲花会不会成为“AI+消费”跨界转型的教科书案例?

此刻不入局,会不会像当年错过新能源车的起点?

绝密结论反问:

“当净利增长为算力铺路、订单落地为业绩筑基、主力资金用脚投票、机构研报用嘴盖章——莲花控股的‘十倍股剧本’,你敢不敢成为那个提前翻页的人?”

#炒股日记# #复盘记录# #强势机会# #股市怎么看# #热点解析#