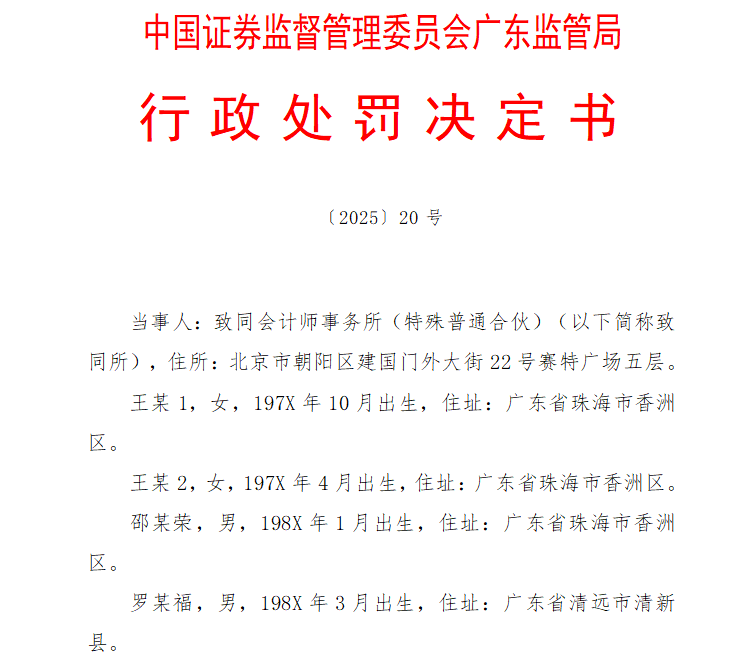

11月26日,广东证监局披露〔2025〕20号行政处罚决定书,指向格力地产股份有限公司2019至2021年年报审计项目背后的中介机构——致同会计师事务所。监管认定,致同所在该项目中未按规定保存审计底稿,并在收到监管调取通知后对底稿进行修改、补作和毁损,对其给予警告并处以50万元罚款,对四名签字会计师分别处以10万至20万元不等罚款。

在频繁出现的“未勤勉尽责”处罚中,“篡改、毁损审计底稿”的情节并不多见。此前,天职国际因在奇信股份年报审计中伪造、篡改、毁损工作底稿,被证监会罚没逾2300万元并暂停证券业务半年,成为行业典型。这一回合中,轮到致同所和格力地产审计项目站到聚光灯下。而在它们身后,是格力地产2018-2021年累计少提存货减值、多计利润6.26亿元并在2023年集中更正前期会计差错的那本“旧账”。

从“只用客户表”到“事后翻新”:动了哪条底稿红线

工作底稿是审计机构证明自身是否取得充分审计证据的直接载体。《证券法》要求证券服务机构按规定保存底稿,“伪造、篡改、毁损底稿”系第二百一十四条列明的违法行为,与程序瑕疵类的质量问题不同,属于触碰底线的情形。

处罚决定书披露的情节,可以概括为“当年没留痕、事后再补做”。

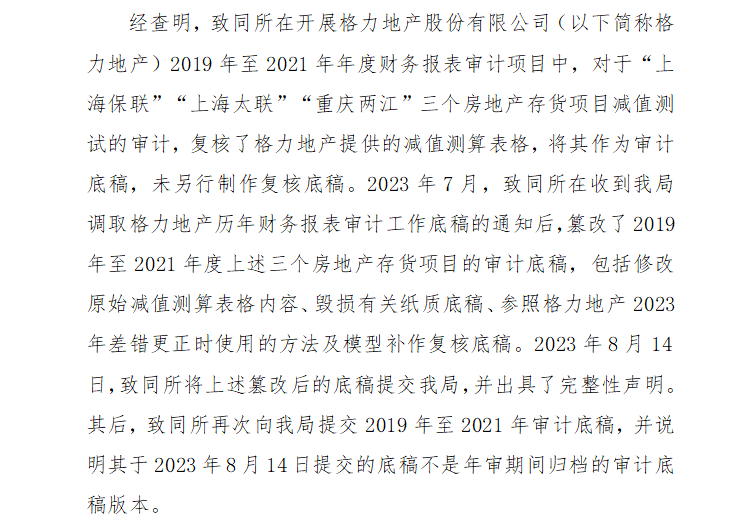

首先是在年审当年。致同所在审计格力地产2019-2021年年报时,面对“上海保联”“上海太联”“重庆两江”三个关键地产项目的存货减值测试,主要依赖的是格力地产自己给出的测算表,并把这份表格直接放进了审计底稿里,而没有留下自己做过哪些核查、如何判断的记录。这类涉及价格、可售面积等关键假设的项目,本应有比较完整的独立复核过程,但底稿中几乎看不到会计师自己的“笔迹”。

第二个也是更关键的问题发生在监管开始调查之后。2023年7月,广东证监局向致同所调取这些年度的审计底稿。处罚书显示,致同所随后对底稿做了“调整”,包括改动原始测算表内容、销毁部分纸质底稿,并参照格力地产在2023年前期差错更正时采用的新方法,重新做了一份复核底稿。2023年8月14日,致同所把这套“更新版底稿”交给监管,并签署了完整性声明。

更让监管介意的是,致同所后来又补交了另一个版本,称此前报送的并不是当年实际归档的底稿。换句话说,底稿在监管介入后被“翻新”过。最终,监管认定该行为属于未按规定保存底稿,并且存在篡改、补作底稿的情节,对事务所及相关人员作出行政处罚。

相比之下,天职国际的典型案例更能看清监管对“动底稿”的态度。该案的事件主体是天职国际在审计奇信股份年报时,监管查明其在监督检查启动后,对已经归档的底稿进行“二次加工”,包括补写原本未执行的审计程序、替换或删除函证记录、修改抽样标准和重要性水平等,属于直接改写审计证据链。

最终,天职国际被处以没收业务收入并罚款共计2700余万元、暂停证券服务业务六个月,多名签字会计师遭到市场禁入或从业资格处罚。与致同案相比,两起事件的共同点在于底稿都被“事后调整”,不同点在于天职国际案的违规情节更具“系统性”和“整体性”,处罚力度也因此显著更重。

虚增利润6.26亿元的旧账:格力地产与“全链条追责”

致同所被罚并非孤立事件,而是格力地产前期会计差错线索延伸出的又一个节点。

监管文件和公司公告显示,2018-2021年,格力地产在存货减值测试中,对上海海控保联置业“海德壹号”、上海海控太联置业“公园海德”和重庆两江P19地块等项目的可售面积、可比售价选取存在错误,未做必要修正,高估可变现净值,少计提存货跌价准备。

累计影响相当明显。监管披露,格力地产在2018-2021年度累计少提减值、多计净利润6.26亿元。其中,2018年多计利润约4.42亿元,占当期净利润的86.21%;2020年多计约1.63亿元,占当期净利润的29.10%。而在2022年,公司又多提减值并少计利润6.26亿元,形成前后“对冲”。

2023年7月,在收到上交所监管工作函后,格力地产发布《关于前期会计差错更正的公告》,承认前期存货跌价准备计提不准确,采用追溯重述法补提2018-2021年度存货跌价准备,并对2018-2022年财报追溯调整。

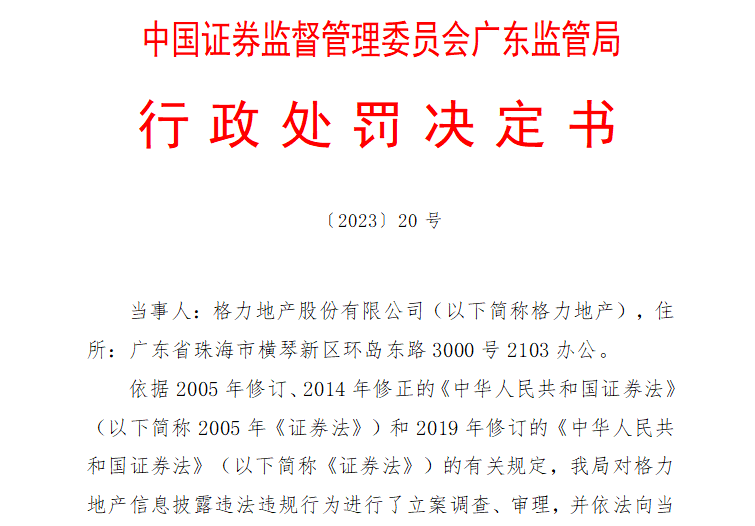

行政处罚随后落地。2023年9月,广东证监局对格力地产信息披露违法行为作出行政处罚:公司被警告并罚款300万元,总裁、财务总监分别罚款70万元、50万元。此后,上交所先后对公司及核心管理层作出通报批评及纪律处分,对原董事长鲁君四认定为主要责任人并记入诚信档案。

2025年3月,格力地产发布公告称完成重大资产置换,拟将名称变更为珠海珠免集团股份有限公司(证券简称“珠免集团”,600185),经营范围也由房地产开发经营转为免税商品销售及大消费业务。

在发行人一侧,“旧账”已通过追溯重述、罚款和纪律处分基本算清。然而,在监管对中介机构责任强化的大背景下,故事没有结束。致同所作为2019-2021年报的审计机构,一方面未形成充分的复核底稿,另一方面在监管检查到来后对底稿进行修改和补作,最终在2025年被追责。

这张“迟到”的罚单,使得围绕同一条会计差错链条的监管闭环进一步补全:从上市公司到高管,再到签字会计师事务所,“全链条追责”成为常态。