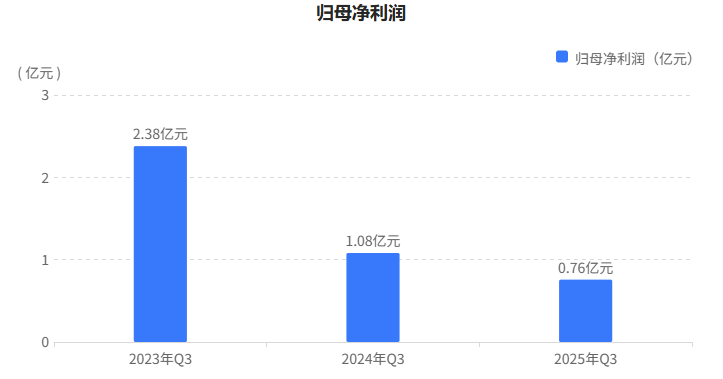

10月23日,卧龙新能源集团股份有限公司(下称:卧龙新能)发布的2025年第三季度报告显示,前三季度公司实现营收24.69亿元,同比下降19.36%;归母净利润7575.01万元,同比下滑42.70%;其扣除非经常性损益的净利润仅为5276.78万元,同比降幅高达62.76%。

值得关注的是,公司第三季度单季业绩承压更为明显,营业收入同比大幅下滑78.49%,归母净利润为-579.70万元,由盈转亏,同比下降128.23%。这一业绩表现与公司今年以来持续推进的业务重组密切相关。

卧龙新能其前身为卧龙置业,成立于上世纪90年代,并于2001年1月在上交所上市。报告期内,公司业务结构发生根本性变化。自2025年以来,公司通过出售矿业资产,同时收购龙能电力、卧龙储能、卧龙氢能等公司,主营业务已从房地产与矿业全面转向光伏、储能及氢能。

然而,新旧动能的切换并非一蹴而就。尽管新能源板块初露锋芒,前三季度实现营收5.83亿元,净利润9929.43万元,但其规模远不足以填补传统业务剥离后留下的巨大缺口。

回顾公司近六年财报,自2019年以来,不仅公司营收大幅缩减,净利润也从2019年的5亿多元一路降至2024年的4000万元水平,归母净利润已连续6年出现负增长。本次业务重组虽意在打破这一长期下行趋势,但短期来看,公司仍深陷“增收不增利”的困局。

然而,在业绩短期承压的同时,报告中亦现曙光。公司经营活动产生的现金流量净额同比大幅转正,达到9.26亿元。这虽部分得益于已出售矿业业务的贡献,但新能源业务自身同比带来2.75亿元现金流入,证明了新业务具备潜在的“造血”能力。

截至10月末,公司总股本约7.01亿股,按当前股价估算,公司市值约在40亿至50亿元区间。二级市场方面,公司年内股价整体承压,较年初高点下跌约20%,走势弱于大盘。