逻辑一:企业所在的行业,未来趋势明显。

第一大逻辑,就是好的行业,是孕育牛股的温床。

所以企业所在的行业,一定是最重要的基础。

过去二十多年,大牛股主要集中在消费行业。

从当下来看,未来的行业发展趋势,其实是非常明显的。

如果归结起来,就“产业升级”国产化替代。

所谓的产业升级,指的是从制造业的中游,往上游的尖端技术去靠拢。

一条生产链的顶端是技术,中端是生产力,底层是客户需求。

底层客户需求问题已经解决,中端的生产力问题也迎刃而解,但顶层的尖端技术还存在缺陷。

当我们的芯片被掐脖子的时候,我们就明白了产业升级的重要性。

否则,别人随时随地可以在最关键的一环上,死死地掐住你的喉咙。

所以,未来比较好的行业,一定是在尖端制造业,而这个范畴其实很大。

除了让效率倍增的互联网,云计算,还有科技含量十足的新能源制造,包括高端的医疗、特效药、生物科技等等。

这些产业未来一定会再涌现出一大批的牛股,并且被市场认可。

不过,这些行业里的企业,大部分都还在成长期之内,并不是每一棵小树都能在肥沃的土壤里长成参天大树的。

因为市场本身一定会存在竞争,而竞争的结果,自然是优胜劣汰。

逻辑二:企业潜在的业绩增长,潜力明显。

真正的大牛股,从来都没有业绩差的。

因为大牛股从来不是靠资金炒作出来的,不是靠讲故事说出来的,背后还是有过硬的业绩。

因为业绩会重新让一家企业估值,也就足够吸引更多的资金入场来做行情。

前面说到了行业的重要性,但行业的红利期并不一定很长久,而企业最终会慢慢走向分化。

现实情况是,大部分的行业,最终都会出现寡头垄断的现象,或者双寡头、三寡头的局面。

也就是说,行业的发展再怎么好,对应能够茁壮成长的企业,并没有想象中那么多。

所以,我们最终看到能成为大牛股的,大部分都是行业里的龙头,或者是细分领域的龙头。

剩下的,即便再发展,也会慢慢地陷入平庸,成为不了长线大牛股。

但是,企业抢占龙头这件事,并不是说一定从一开始就定下来的。而是在行业突破时具备强大的技术壁垒与高附加值。

所以,在业绩这个大逻辑上,我们更看重的是增长率,而不是当下的体量大小。

企业是动态发展的,当下的龙头老大,未必就是未来的龙头老大。

所以,我们在某个行业里挑选股票的时候,更多的是要去选择成长性更高的企业,而不是市值排名第一的龙头。

当然,如果这只龙头就是当下行业里最耀眼的星,只要它的业绩确实出类拔萃,那选它也没错。

一家上市公司,或者说一家企业,最终能走多远,其实就是看业绩体量最终能达到多少。

而成长性,是股票能够在一个周期内,出现多大涨幅的关键。

因为,资金本身等不了那么多的时间,因为通货都会膨胀,资金是讲究效率和赚钱效应的。

再加上业绩本身,随着时间的推移,是会存在不确定性的,也就决定了业绩的成长性,决定了一只牛股的高度。

逻辑三:当下股价对应的市值,相对合理。

关于大牛股的市值问题,其实值得去思考一下。

我们都知道,所谓的长线大牛股,它的市值其实是长期处于一个合理区间的。

因为我们定义的大牛股,其实是有一个长足的涨幅的。

所以,并不是说大市值个股就是一只大牛股。

比如宇宙第一大行的工商银行,就很少有投资者会认为它是一只大牛股,尽管走势稳健,但实际的涨幅,或者说年化涨幅并不是那么理想。

相反,很多小市值的公司,从几十亿涨到上千亿,成长几十倍的,就是我们眼中的大牛股了。

而一家一上市就已经千亿的上市公司,未来的成长性,其实是要打问号的。

毕竟企业的规模越大,抗风险能力往往越强,但是总体的成长性也就越弱。

大市值企业,要出现大幅度的利润增长,其实机会是不多的,所以成长性方面,需要有一定的提前的预判。

从大的投资逻辑上来看,百亿成长到千亿的概率,远高于从千亿到万亿,更是高于从万亿到十万亿。

也就是说,未来的长线大牛股,绝大多数应该还在数百亿市值,小部分已经在数千亿市值,仅有极个别目前已经破万亿。

很多人一定会好奇,那么那些几十亿市值的小企业,岂不是更有机会?

个人观点,几十亿市值的企业,绝大多数没有核心的技术壁垒。

很多人说企业的市值其实就是估值,估值的标准一方面看企业的业绩,一方面看企业的成长能力,还有一方面看所在行业的发展空间。

但最重要的一方面,其实就是看企业在该领域里的核心竞争力,也就是技术壁垒,或者说是护城河。

但是一些小市值的企业,其实没有太多的护城河。

或者说资金直接定义了这些企业的护城河和发展路径,一旦发现有细分领域极强的企业存在,那么这家企业单凭一部分的核心技术专利,市值就上百亿了。

几十亿市值中的大牛股,也不是没有,但往往是那一类浴火重生的企业,扭亏为盈走上正道的企业,才能成为大牛股。

那些上市多年,中规中矩,发展受限的企业,反而没有成为大牛股的潜力。

所以,在企业市值大小的挑选上,要跟随大资金的眼光和逻辑去选择和判断。

逻辑四:大环境资金宽松,支持市场的炒作。

最后一点关于大牛股的,其实是市场资金面,或者说总体政策面是否有暖风。

大环境本身,一定是决定市场的主要因素,大部分的长线牛股,也是在大牛市里走到巅峰的。

相反,在熊市里,这部分所谓的大牛股,其实表现也是非常不如人意的。

市场本身,考量一家上市公司的业绩也好,成长性也罢,只是一个方面的因素。

另一个重要方面的因素,其实就是资金的流动性,或者说是估值系数。

这就好像,同一家企业,从三板转入主板,会出现数倍的涨幅,因为流动性带来了溢价。

市场资金多的时候,由于流动性泛滥,各个行业的估值都会高耸,股价自然就会上涨。

而市场资金相对紧张,甚至枯竭的时候,各个行业的估值都会处于低谷,股价自然也就陷入了泥潭。

一家企业的市值,到底多少才是合理的,业绩和未来的预期只是一方面,资金才是决定性的因素。

可以这么说,在业绩没有明显偏离预期的前提下,资金对于股价的波动影响,差不多是一倍的空间。

也就是说,一家正常发展的企业,在资金主导的牛市和熊市里,整体的市值空间,可以相差一倍。

所以,我们有时候看到的大牛股,为什么会出现比较大的波动,就是刚好进入了资金的大周期里。

因此,你要寻找牛股的时候,也要明白资金周期是怎么样的,当下的市场环境是怎样的,如何在相对低点去介入牛股,而不是市场巅峰去接盘。

因为一倍的空间,代表企业需要成长一倍的业绩,才能对应的弥补,又有多少企业可以在短期内快速成长一倍以上呢。

如果非要把牛股去做个总结,其实就是一句话。

在特定的时间,以合理的价格,选优秀的行业,找潜力的公司。

当然,我们要明白,总有一些企业,会因为行业的变化,市场大环境的变化,以及企业内部决策的失误,在成为一家伟大企业的半路上就夭折了。

还有一些企业,能在逆境中脱颖而出,最终茁壮成长起来。

这一切都是动态的,具有不确定性。

所以,大牛股是走出来的,并不是一开始就确定的,需要一边成长,一边去不断验证。

综上所述结合黄河旋风自身条件总结:

首先以培育钻石业务为第一增长引擎,凭借全球领先的产能和市场地位实现业绩爆发;同时,以8英寸金刚石散热片等前沿技术突破为第二增长引擎,开辟高附加值的未来市场。 2月份的金刚石热沉片量产为五千亿国产化替代提供了强有力保障!

黄河旋风在2026年的核心期望是实现8英寸金刚石散热片的规模化量产,并借此完成公司从传统超硬材料制造商向高端半导体材料供应商的战略转型,彻底扭转盈利能力。

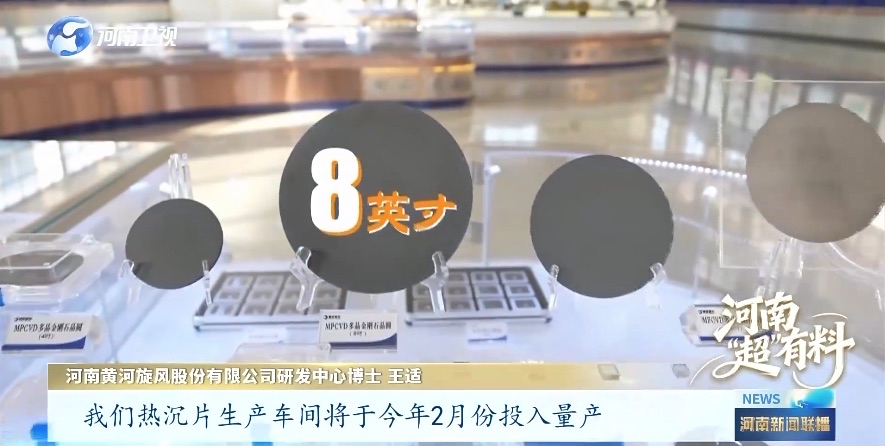

一、量产落地:2026年2月为关键节点

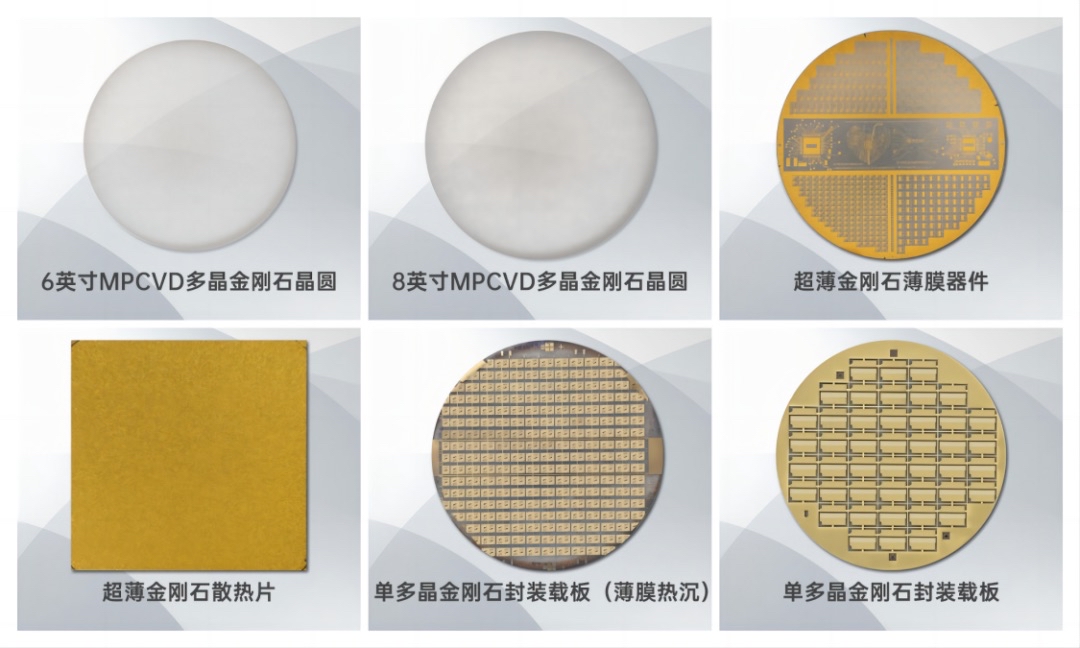

黄河旋风计划于2026年2月正式投入量产其自主研发的8英寸金刚石热沉片,这标志着功能性金刚石材料从实验室走向商业化应用的里程碑。该产品采用MPCVD(微波等离子体化学气相沉积)技术,热导率达2000W/(m·K),良率提升至85%以上,性能优于进口同类产品,具备“即插即用”的国产替代能力。

二、产能与营收目标明确

产量目标:2026年规划产能为30万片,集中在上半年释放;2027年将扩大高端产品产能至10万片。

营收贡献:半导体散热片业务预计贡献营收15–20亿元人民币,占公司总营收比重将从当前的10%跃升至35%以上。

盈利能力:该业务毛利率预计达45%以上,将显著改善公司整体盈利结构。此前,其传统超硬材料业务2025年上半年毛利率为-3.05%,陷入亏损。

三、客户验证与订单进展顺利

产品已通过华为、中芯国际、比亚迪等头部企业的验证:

华为首笔5000万元订单已完成交付;

第二批1亿元订单正在洽谈中;

若能在2026年占据华为供应链15%份额,将带来数亿元增量收入。

四、技术领先与行业地位

黄河旋风是国内首家实现8英寸金刚石热沉片产业化的企业,其尺寸可兼容主流芯片封装线,大幅降低系统集成成本。机构预测,2026年全球金刚石散热市场规模将从2025年的0.5亿美元跃升至12亿美元,复合增速高达214%,黄河旋风正处在这一爆发性增长的风口。

五、资本市场关注与风险提示

尽管2025年前三季度营收10.08亿元,暂未触发ST条件,但市场仍关注其2025年报披露后(预计2026年4月)是否存在ST风险。因此,2026年的业绩反转对资本市场信心至关重要。

其次大环境上货币宽松,本身估值百亿股价7元对比其历史高位17元相去甚远。近年股市走牛4000点也为其提供了资金的充分支持,市值需要资本巿场认可。天时地利人和全占今年能否成为超级大黑马,大家拭目以待。