根据市场众多资料和公开信息理性分析:

金刚石热沉片的技术门槛非常高。它被誉为半导体材料领域的“珠穆朗玛峰”,不仅是因为金刚石本身是自然界导热最好的物质,更因为在将其从实验室的“宝石”变为工业化量产的“芯片散热底座”过程中,需要攻克一系列极端复杂的物理和工艺难题。

简单来说,制造金刚石热沉片就像是在“用世界上最硬的材料,做最精细的绣花活”。

核心技术门槛:三大“拦路虎”

要生产出合格的金刚石热沉片,必须跨过以下三道高墙:

1. “生长”之难:在极端条件下“种”钻石

* 环境苛刻:不同于天然钻石的漫长形成,工业上主要采用MPCVD(微波等离子体化学气相沉积)技术。这需要在极高的温度和能量环境下,让碳原子一层层有序沉积。

* 缺陷控制:哪怕一点点杂质或晶格缺陷,都会像“散热路障”一样,大幅降低热导率。要达到理论极限的2000 W/m·K以上,必须保证极高的纯度和晶体完整性。

* 尺寸与应力:尺寸越大,生长过程中的热应力就越难控制。应力不均会导致晶体内部产生微裂纹,甚至让成品像“炸裂的玻璃”一样报废。

2. “加工”之难:切割“最硬”的材料

* 硬度悖论:金刚石是硬度之王,这意味着没有比它更硬的材料可以用来切割它。传统的机械切割损耗极大,且容易产生崩边。

* 翘曲难题:这是产业化最大的痛点之一。金刚石在从生长衬底(如硅片)上剥离时,受热应力影响,极易发生翘曲(弯曲)。如果翘曲度高,后续的抛光、镀膜等工序就无法进行,良率极低。目前行业顶尖水平追求的是“零翘曲”工艺。

* 表面粗糙度:作为芯片的“贴身保姆”,它的表面必须极其光滑(粗糙度需控制在纳米级),否则芯片贴上去会有缝隙,影响散热效果。

3. “集成”之难:如何与芯片“亲密无间”

* 界面热阻:把金刚石贴在芯片上,如果贴合不紧密,中间的空气层会形成巨大的“隔热层”。如何降低金刚石与芯片(或金属基板)之间的界面热阻,是技术的核心机密。

* 键合工艺:目前主流的低温键合技术,要求在不损伤芯片电学性能的前提下,实现纳米级的平整度贴合,这对工艺控制提出了极致的要求。

产业化门槛:从“样品”到“产品”的鸿沟

除了技术本身,金刚石热沉片还面临着残酷的商业化考验:

* 成本控制:如果一片金刚石的成本比芯片本身还贵,市场就无法接受。如何在保证性能的同时,把成本降到客户能“用得起”的水平(例如百元人民币以内),是企业生存的关键。

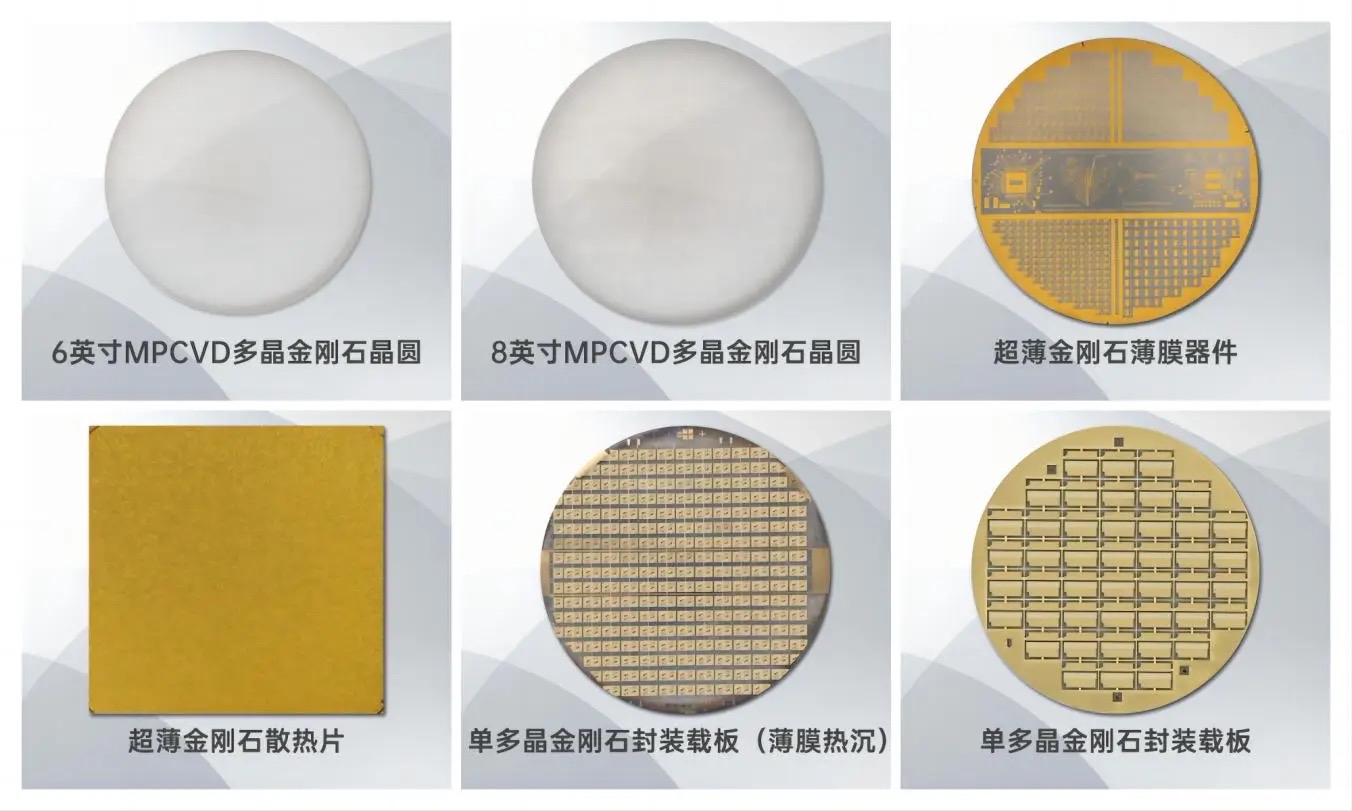

* 尺寸标准化:半导体行业有标准的晶圆尺寸(如6英寸、8英寸)。如果金刚石热沉片做不大(例如只能做2英寸),就无法兼容现有的芯片生产线,难以大规模推广。近期国内企业(如黄河旋风)实现8英寸量产,才真正算跨过了产业化的门槛。

总结

金刚石热沉片的高门槛体现在它是一个系统工程:

它不仅要求企业掌握材料学(晶体生长)、机械学(超精密加工)、热力学(界面控制)等多学科知识,还需要在设备(如MPCVD设备)上有深厚的积累。

目前,这项技术正从“实验室研发”向“大规模量产”过渡。虽然挑战巨大,但对于AI芯片、5G基站、激光雷达等高功率器件来说,金刚石几乎是解决散热瓶颈的“终极方案”,因此攻克这一高地的企业,将掌握未来芯片散热的话语权。

金刚石热沉片的市场规模正处于爆发前夜,未来增长势头迅猛。当前市场正处于从“实验室走向量产”的关键节点,预计在未来5-7年内将实现百倍级别的增长。

市场规模预测

根据多家机构的预测,金刚石热沉片市场将从目前的数亿元人民币级别,迅速扩张至数百亿元规模。

预测时间点 全球市场规模 中国市场规模

2023年 - 2024年 约 2.7亿 - 5亿美元 约 10亿元人民币

2030年 (预测) 超过 100亿美元 300亿 - 400亿元人民币

从数据可以看出,中国市场的发展速度预计将快于全球平均水平,这主要得益于本土企业在技术上的突破和产业链的快速整合。

驱动市场爆发的核心动力

金刚石热沉片之所以能迎来如此巨大的市场增长,根本原因在于它是解决当前高功率芯片散热问题的“唯一解”或“最优解”。

1. AI与高性能计算 (HPC) 的算力需求

* AI芯片(如GPU)的功耗正在急剧攀升,目前已逼近700W,未来甚至可能突破1000W至2000W。

* 当功耗达到这一量级,传统铜、铝等散热材料已完全失效,无法满足散热需求。金刚石凭借其高达2000 W/m·K的热导率(是铜的4-5倍),成为保障芯片稳定运行的“刚需”材料。

2. 5G/6G 通信基站的建设

* 5G/6G基站的射频芯片功率密度极高,发热量巨大。金刚石热沉片能有效保障射频器件在复杂环境下稳定工作,是通信产业迭代升级的关键支撑材料。

3. 新能源汽车与激光雷达

* 随着新能源汽车800V高压平台的普及,以及激光雷达在自动驾驶中的广泛应用,车载功率器件和传感器对散热的要求也日益严苛,为金刚石热沉片开辟了广阔的增量市场。

技术与产业的临界点

当前,金刚石热沉片产业已突破了关键的技术和量产瓶颈:

* 技术成熟:国内企业已攻克了MPCVD(微波等离子体化学气相沉积)等核心技术,能够生产出满足半导体需求的高质量金刚石材料。

* 尺寸突破:8英寸金刚石晶圆的量产成功,使其能够完美匹配主流芯片制造的尺寸标准,为大规模商用铺平了道路。

总而言之,金刚石热沉片已不再是“可有可无”的备选材料,而是支撑AI、5G、新能源汽车等战略性新兴产业发展的核心基础材料。随着技术的持续进步和成本的进一步下降,其市场渗透率将快速提升,一个千亿级的市场正在形成。

金刚石热沉片的成本跨度非常大,从几百元到几万元人民币一片不等。这个价格差异主要取决于制造工艺、尺寸大小、材料纯度以及应用领域。

目前,行业正处于从“天价”走向“平民化”的关键降本期。为了让你更直观地了解成本构成,我们可以将其分为三个梯队来看:

金刚石热沉片成本分级表

类型 预估成本 特点与现状

高端/特种定制 4万 - 5万元+ 用于顶尖科研或特殊军工领域(如12英寸微流道厚片),技术壁垒极高,产量极低。

主流/工业级 1500元 - 5000元 传统CVD工艺制备,性能优异但成本仍显著高于传统金属。

量产/新兴技术 200元 - 1000元 采用新技术(如高温高压法、硅基沉积等)或小尺寸产品,正在快速替代传统方案。

成本背后的细节与降本逻辑

目前的成本格局正在被几股力量重塑,这也是为什么它有望从“昂贵的奢侈品”变成“芯片的必需品”:

1. 工艺路线决定了价格鸿沟

* 传统CVD法(较贵): 这是目前主流的制备方法。以前生产一片热沉片需要约3天时间,成本高达5000元/片左右。虽然性能稳定,但昂贵的价格限制了其大规模应用。

* 新技术突破(变便宜):

* 高温高压法(HPHT): 国内企业(如鸿泰钻石)开发的这种方法,将生产时间缩短到30分钟左右,成本直接降至200元/片左右。

* 硅基金刚石(性价比之王): 这种方案是在硅基衬底上沉积金刚石薄膜,成本仅为单晶金刚石的10%左右,且散热性能接近单晶,是目前极具竞争力的“平民化”方案。

2. 尺寸与良率的博弈

* 大尺寸=高附加值: 随着黄河旋风等企业实现8英寸甚至未来12英寸热沉片的量产,虽然单片价值量很高(部分高端产品单片价值可达1万-5万元),但因为良率提升(部分达到85%以上),摊薄了单位成本。

* 小尺寸=走量: 对于不需要大面积覆盖的芯片(如射频器件),小尺寸热沉片的批量生产已经将成本拉低到几百元级别。

3. “杀手级”应用的倒逼

* AI与算力需求: 在AI芯片领域,当性能瓶颈卡在散热上时,哪怕成本稍高,为了保住芯片不烧毁,厂商也愿意买单。这为高成本的初期产品提供了生存空间。

* 复合方案: 现在的趋势不是完全用金刚石替代金属,而是采用“金刚石+铜/铝”的复合方案。金刚石只覆盖核心发热区,周围用金属,这样既解决了散热问题,又将整体散热成本降低了约30%。

总结

简单来说,如果你现在去买一片用于实验室研究的顶级金刚石热沉片,可能要花几万元;但如果你是工业客户,采购用于5G基站或普通功率器件的量产型热沉片,价格可能已经低至几百元。

2026年被视为金刚石热沉片的“量产元年”,随着技术普及,未来几年成本还有巨大的下降空间,目标是让每片的成本控制在百元人民币以内,真正实现大规模替代铜铝散热。

国内厂商不再仅仅是“能做”,而是实现了 **“大尺寸(8英寸)”、“高性能(2000+热导率)”、“高良率(85%)”** 的三位一体突破。这标志着国产金刚石热沉片已具备了与国际巨头(如Element Six、住友电工)同台竞技的实力,特别是在AI芯片和5G通信散热领域,国产替代进程正在加速。

根据最新的市场信息和公司规划,黄河旋风的金刚石热沉片在量产后预计会带来非常可观的产值。综合来看,其核心预期数据如下:

核心产值预期

根据2026年1月的最新消息,黄河旋风计划于 2026年2月 开始量产金刚石热沉片,其核心产值目标如下:

* 产量目标:2026年规划产能为 30万片,集中在上半年释放。2027年将核心高端产品产品产能扩大为10万片。

* 营收贡献:预计贡献营收 超过15亿元人民币。

* 盈利能力:产品毛利率预计达到 45%以上,将显著改善公司的盈利结构。

业务发展与市场前景

为了让你更全面地了解这项业务的潜力,我整理了以下关键信息:

关注维度 详细说明

当前订单 半导体业务目前已拥有 1.5亿元 的在手订单,周期为2-3年。

主要客户 产品已通过 华为、中芯国际 等头部企业的验证,并进入其供应链。

市场潜力 随着AI、5G/6G和新能源汽车的发展,金刚石热沉片已成为“散热刚需”,市场空间正迎来指数级增长。

因此,金刚石热沉片的量产和高产值预期,对公司而言不仅是抓住AI风口的机会,更是其业务转型和改善财务状况的关键一步。建议你持续关注其2026年实际的量产交付情况。对于黄河旋风而言,金刚石热沉片不再是“讲故事”而是马上要供现真金白银的“现金奶牛”,是2026年最具爆发力的国产替代科技龙头。

以上分析基于大数据、市场公开信息或公司提供资料,供大家参考请理性看待。在此祝愿各位股民马年吉祥马到功成,黄河旋风鹏程万里在千亿级市场中引领潮流!