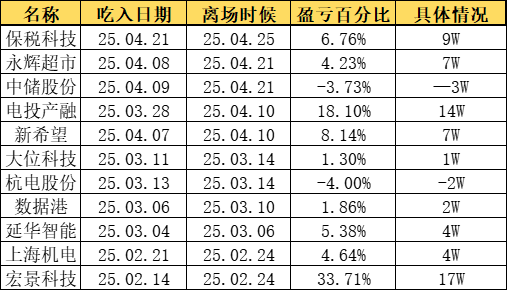

个人见解:持仓详解

$常山北明(SZ000158)$常山北明:常山北明近年来正处于业务转型期,原纺织主业已逐步剥离,目前着重布局算力基础设施和鸿蒙生态相关领域。其2024年通过资产减值计提完成纺织业务出清,2025年一季度算力板块收入占比显著提升。不过,由于转型初期研发投入较大,且算力服务器市场竞争激烈,公司尚未形成稳定的盈利模式,当前市盈率仍处于亏损状态。与中际旭创相比,其在光模块等核心技术上缺乏自主优势,更多依赖外部合作与系统集成,业务护城河相对较浅。

盘面上,常山北明的股价今日受华为鸿蒙题材走强的带动,该股震荡走强,多头承接相对充沛,量价配合较为良好。

想法上:对于常山北明这类华为题材的标的,我偏向乐观,短期可观华为鸿蒙板块整体热度能否持续,若行业龙头出现趋势性反弹,或带动其跟,需跟踪其算力服务器落地情况及鸿蒙生态的发酵。

$潍柴重机(SZ000880)$潍柴重机:公司作为潍柴集团旗下的中速机业务主体,主营业务集中在船舶动力和发电设备领域,覆盖30-12000马力的发动机及集成系统,同时涉及柴油机零部件和船用齿轮箱配套产品。近年来,公司在IDC电源、海工装备等新兴领域的布局逐步显现成效,2025年一季度净利润增长33.18%,显示出较强的盈利韧性。公司在数据中心电源、大缸径柴油机等领域的拓展值得一看,尤其是与比亚迪合作的电动重卡项目可能成为未来增长点。

盘面上,5月9日潍柴重机维持高位震荡,此处积累较多获利盘,今日盘中冲高回落可能暗示部分资金兑现需求。

想法上:考虑到潍柴重机年内涨幅较大,估值处于历史中高位,短期可观察42附近压力位的突破情况,若量能持续放大站稳五日线,或存在惯性冲高的可能。

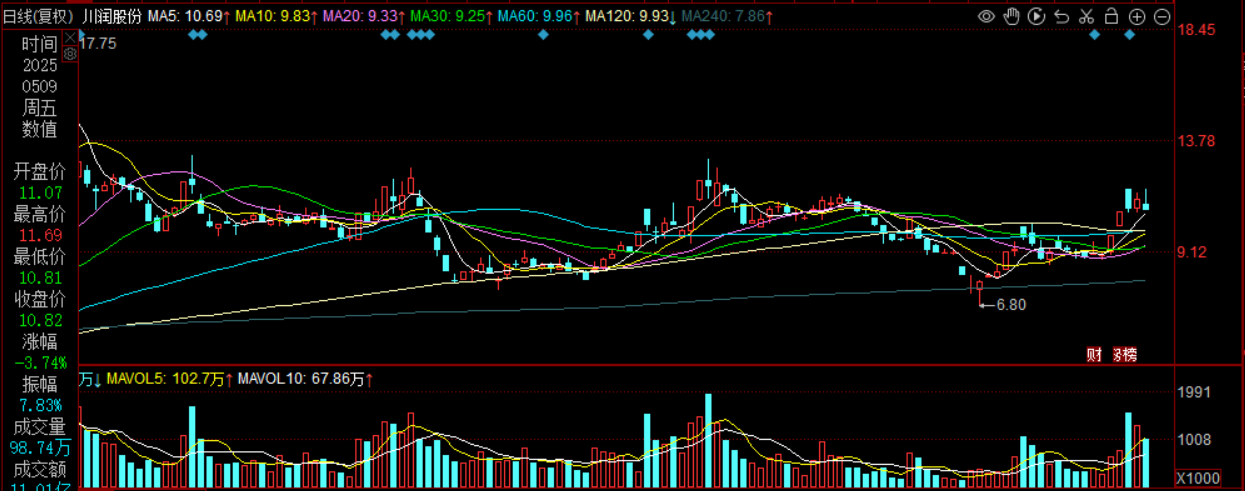

川润股份:基本面呈现明显反差。虽然液冷服务器概念推动股价年内上涨较大,但公司连续三年扣非净利润亏损。公司在浸没式液冷技术取得突破并获得订单,在数据中心题材当中占据有利的位置。

盘面上,节后首个交易日川润股份直线封板,延续液冷概念炒作热度。不过观察后续的走势,股价在高位走出震荡盘整的态势。

想法上:今日虽然冲高回落,但整体仍旧处在5日线之上,依然处在上行通道当中,液冷这块的热度虽有消退,但不排除后市再次回流的可能性,因此个人打算这里继续格局一下。

个人见解:大盘剖析

今天的市场创业板指领跌近1%,两市成交额虽然维持在1.19万亿水平,但较昨日缩量逾千亿的细节更值得玩味,盘面上超过4000只个股翻绿。

在半导体板块被重锤的背景下,芯片股跳水显得格外扎眼,不仅拖累了科创50指数,更反映出市场对于硬科技赛道估值的重新审视。值得留意的是,在国产替代逻辑未发生根本性改变的情况下,部分资金选择提前了结,这种提前避险的操作反而可能为后续行情埋下伏笔。

ST板块的超预期活跃堪称大谜题。在退市新规持续发力的背景下,这种"刀尖舔血"的炒作既包含了困境反转的投机心理,也反映出部分游资在主线不明时的无奈选择。但需要警惕的是,这类标的的波动风险将急剧放大。相较之下,美容护理、食品饮料等消费板块的温和反弹,则显示出部门资金在震荡市中"稳中求进"的配置思路。

市场全天呈现出的结构性特征,本质上是对宏观预期的重新校准。当题材股剧烈分化与权重股稳步抬升并存,这种矛盾恰恰构成了当前市场的真实图景。

个人见解:热股热评

成飞集成:这家公司在飞机和汽车零部件领域深耕多年,核心业务包括工装模具设计制造、航空零部件生产,与成飞集团建立了长期战略合作关系,是其君品生产体系中的核心外协供应商,多次获得优质供应商称号。从业务布局看,公司近年来逐步剥离锂电池业务,聚焦君工和汽车轻量化零部件,尤其是铝材热冲压技术的应用,已实现路特斯、国轩高科等项目量产,并承接零跑汽车订单,预计年中投产后的月供货量可达上万辆。财务层面,公司作为国企背景企业,背靠航空工业集团,具备较强的资源整合能力。

盘面上,今日股价以一字板涨停开盘,成交活跃度显著提升,资金博弈情绪浓厚。技术形态显示短期均线呈现多头排列,从历史走势看,成飞集成多次因题材炒作出现脉冲行情,例如2023年重组预期推动股价短期翻倍,但缺乏持续性业绩支撑后回落。

想法上:当前飞机板块热度回升,资金热度较高,但需结合行业景气度与公司订单落地节奏综合判断后续动能。若股价延续强势,可观察成交量能否放出,如果是缩量向上的话,这里要谨防兑现的风险。

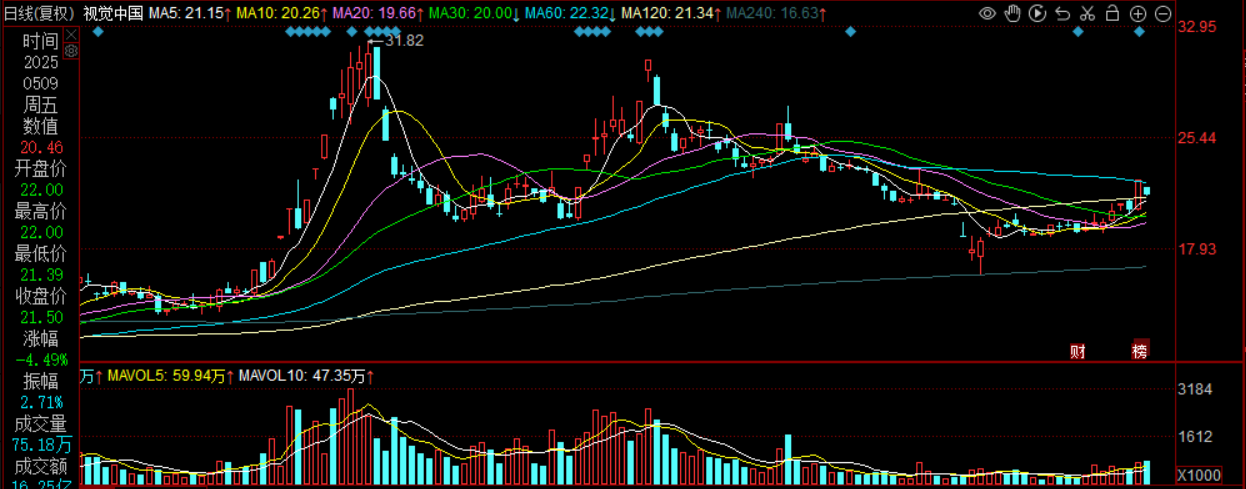

视觉中国:作为国内最大的数字版权公司,公司拥有超过5.4亿图片、视频、音乐等素材资源,近年来通过收购国际图库公司进一步扩充内容储备,并与AI技术结合,探索版权素材在模型训练、合规生成等领域的应用。尽管与互联网大厂合作推出AI多模态模型,但实际收入贡献尚不明朗,更多依赖市场对AI语料需求的预期炒作。

盘面上,2024年底至2025年初的股价走势堪称“过山车”,受AI概念驱动,12月初六天内四次涨停。当前股价位于60日均线的压力位附近,今日股价低开后展开小幅度的调整。

想法上:后市着重观察成交量能否持续放大及AI业务商业化情况,这里需要避免盲目跟风,优先观察市场情绪与板块联动效应。

$中际旭创(SZ300308)$中际旭创:作为全球光模块领域的龙头企业,中际旭创的核心业务聚焦于高速率光通信模块的研发与生产。从财务数据来看,公司2024年营业收入达到238.62亿元,同比增长122.64%,这一表现主要得益于800G等高附加值产品的放量增长。2025年一季度,公司单季度营收和净利润再创新高,从行业地位看,公司在800G光模块的全球市占率超过40%,且与英伟达等头部客户的深度绑定为其技术迭代和订单稳定性提供了保障。

盘面上,从股价走势来看,中际旭创近期的表现呈现“业绩强但资金弱”的特征。2025年以来,其股价累整体低迷,上个交易日受光模块题材的异动拉出大阳线之后,今日股价低开震荡,量能显著减少,显示市场观望情绪较浓。

想法上:基于当前基本面与市场情绪的博弈,我认为中际旭创的需兼顾短期波动与长期逻辑。短期来看,若股价未能有效突破60日均线,可能延续震荡整理,后期需留意两点:一是1.6T产品的量产进度及订单落地情况,若下半年出货量能突破40万只,或成为股价修复的催化剂;二是国内算力基建招标的节奏,公司目前在手订单充足,若二季度营收环比继续增长,估值有望回归。

个人见解:操作留痕

本文为个人投资基金思考,文中提及到的任何个股和基金都可能有腰斩风险。所有内容均不构成投资建议,请各位独立思考,不要以我的内容作出买入或者卖出决策。