9月19日,建发股份召开半年度业绩说明会,管理层对房地产业务及家居业务的发展规划等问题一一作出回应。

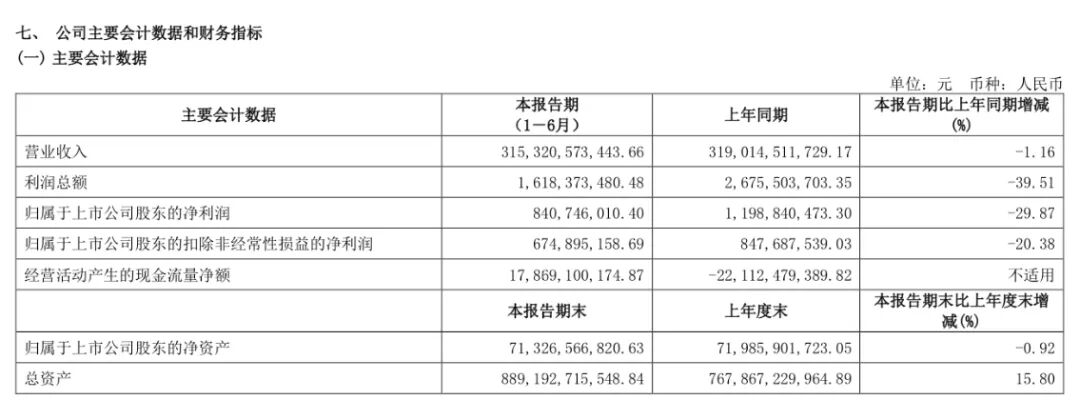

今年上半年,建发股份实现营收3153.21亿元,同比下滑1.16%,归母净利润同比下跌29.87%至8.41亿元,创下近十年的最低值。

数据来源:上市公司半年报

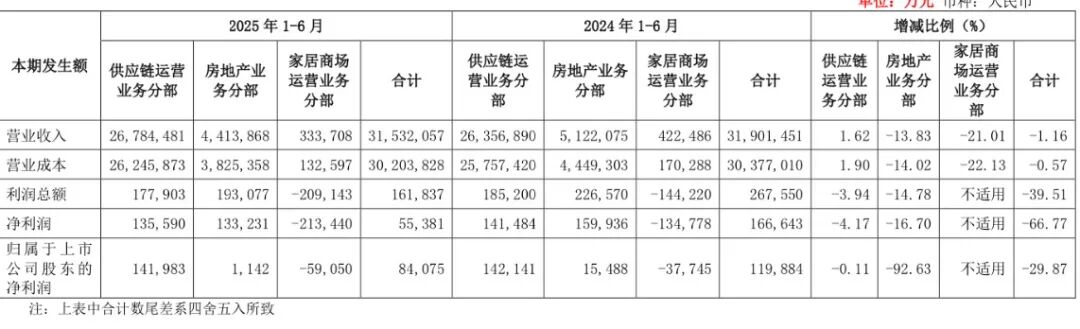

对于业绩下滑的原因,建发股份财务总监魏卓称,归母净利润下滑主要源于家居商场运营业务分部减少2.13亿元,以及房地产业务分部减少1.43亿元,供应链运营业务分部与上年同期基本持平。

她拆解了一下家居商场运营业务,以及房地产业务的表现。

具体来看,房地产业务分部实现的归母净利润0.11亿元,同比减少1.43亿元。

数据来源:上市公司半年报

其中,子公司建发房产根据谨慎性原则计提3.79亿元存货跌价准备,实现归母净利润9.69亿元,同比增长2.35%,剔除永续债利息并综合股权比例因素后为建发股份房地产业务分部贡献归母净利润5.19亿元,同比增加1.73亿元。

另外,子公司联发集团根据谨慎性原则计提2.32亿元存货跌价准备,房地产业务实现归母净利润-5.34亿元,为建发股份房地产业务分部贡献的归母净利润为-5.08亿元,同比减少2.22亿元。

按副总经理兼董事会秘书江桂芝所言,报告期内,联发集团实现合同销售金额134.07亿元,同比增长29.19%,权益销售金额89.6亿元,同比增长56.27%。

投资端来看,2025年上半年,联发集团全口径拿地金额为97.88亿元,同比增长314.22%,权益口径拿地金额达96.08亿元,同比增长729.74%。截至2025年6月末,联发集团在一、二线城市的权益口径土地储备(未售口径)货值占比超79%,较上年末提高13.61个百分点,土储结构有所改善。

聚焦到建发股份层面,上半年公司获得土地24宗,全口径拿地金额合计582.43亿元。其中一、二线城市拿地金额占比超96%,新增地块的全口径货值超1120亿元;权益拿地金额合计480.92亿元,新增地块的权益货值超910亿元。

江桂芝指出,建发股份重点布局上海、北京、杭州、厦门、成都、南京等核心城市。截至2025年6月末,公司在一、二线城市的权益口径土地储备(未售口径)货值占比超83%,较上年末提高3.46个百分点。

家居商场运营业务方面,有人抛出问题“公司收购红星美凯龙不但没有给公司带来利润,在当今线上交易比线下交易活跃的情况下,如何能改善家具卖场的峻境?公司有无具体手段和方案?”

江桂芝称,建发股份于2023年选择入股美凯龙,是出于对家居零售行业长期前景的看好、以及未来建发与美凯龙的深度协同的展望。

今年上半年,美凯龙商场租赁及运营业务的营业利润超2亿元;由于商场的租金增长未达预期,导致投资性房地产公允价值下降超20亿元。

同时根据谨慎性原则计提的资产减值准备和信用减值准备合计超1亿元,两项合计金额超21亿元,美凯龙实现归母净利润为-20亿元。综合股权比例因素后,美凯龙为建发股份贡献的归母净利润为-5.9亿元。

但其表示,投资性房地产公允价值波动和计提减值准备等事项不直接影响美凯龙经营活动产生现金流的能力,美凯龙上半年经营活动产生的现金净流入为2.02亿元,同比增加10.23亿元。

对于后续如何改善经营状况,江桂芝也给出了措施。首先是坚守主业根基,未来五年,美凯龙将通过重构家居业务布局和定位,确保家居核心品类经营面积占比不低于70%,制定系统的核心自营商场提升计划,重点“做优做强自营重镇和重点核心商场”,同时加强委管店体系的标准化管理,提升委管店经营质量,实现从传统家居卖场向卓越家居商业运营商的转型。

在这个基础上,美凯龙还要聚焦年轻化转型,数字化赋能家居消费体验;升级服务生态,拓展全球布局。

“美凯龙自2024年起便创新提出了‘3+星生态’战略,坚持家居、家装、家电三家一体,互为入口、互为增量、互相赋能,目前这一战略正从构想加速转化为现实成果。同时,美凯龙正在加快国际化布局步伐,借助建发集团全球供应链网络,协同国内家居建材行业资源抱团出海,拓展全球市场渠道”。