$中国船舶(SH600150)$

当市场的聚光灯轮番照耀在AI、新能源与消费电子之上,有一头沉寂已久的“巨兽”正在深蓝之下悄然苏醒。它不仅是高端制造业皇冠上最璀璨的明珠,更是大国博弈中不可或缺的战略王牌。它,就是全球船舶制造规模世界第一的王者——中国船舶。

此刻,我们正站在一个前所未有的投资奇点面前:所有“硬科技”赛道均已轮动暴涨,唯有承载着国家深海战略、兼具军工与高端装备属性的船舶制造全产业链,其估值仍沉睡在历史的海平面之下。而近期国家引导市场理性、严禁短线炒作的清风,恰是为真正价值投资者扫清迷雾、重仓核心资产的黄金窗口。叠加史上首只船舶ETF的破浪在即,中国船舶的史诗级行情,已箭在弦上!

一、 王者财报:深蹲之后,是为更强的起跳

翻开中国船舶最新的财务图谱,我们看到的并非平庸,而是一头在周期底部打磨利爪、蓄势待发的雄狮。

1. 规模壁垒,全球无双:作为行业绝对龙头,中国船舶手握全球最庞大的造船订单与最完整的产业链。其旗下江南、外高桥、广船国际等船厂,是唯一能同时承建世界顶级LNG船、超大型集装箱船、航空母舰、大型邮轮及深海钻井平台的“全能选手”。这种国家战略性产能,无法被复制,是穿越周期的终极护城河。

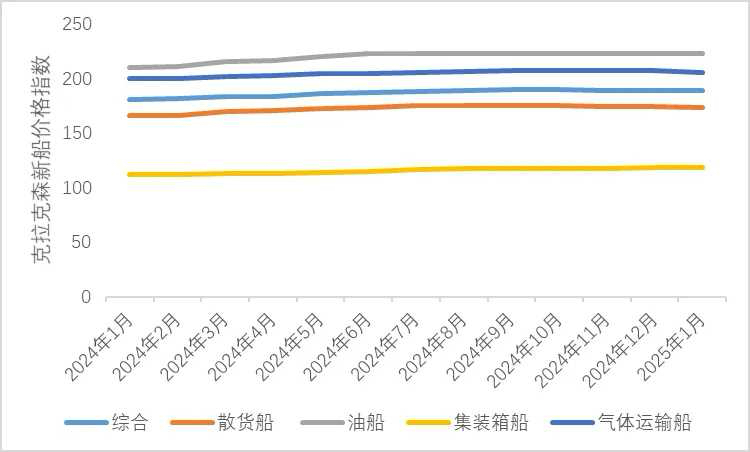

2. 财务韧性显现,盈利拐点已至:尽管近年受原材料成本波动影响,公司短期承压,但核心财务指标已悄然质变。新接订单价格持续攀升,高价订单正逐步进入交付与营收确认周期。随着全球船价进入长期上升通道,公司的毛利率与净利率修复弹性巨大。资产负债表在周期低谷中依然稳健,为即将到来的产能扩张与技术跃迁备足了弹药。

3. 订单“雪墙”高筑,未来三年业绩如钢似铁:当前,中国船舶手持订单饱满,排期已至2027年。这堵厚厚的“订单雪墙”,构成了未来数年业绩增长的坚实底座。其订单结构正发生革命性变化——从传统的散货船,大幅转向高技术、高附加值的LNG船、PCTC(汽车运输船)和大型集装箱船。这意味着,公司的收入质量和盈利能力将在下一个周期实现量价齐升的飞跃。

二、 净利润增长与财务估值分析:戴维斯双击的核心引擎

深入剖析财务报表,中国船舶正步入一个典型的“戴维斯双击”(盈利与估值同步提升)通道。

1. 净利润增长动能解析:

公司的增长并非简单的外延扩张,而是内涵式质量提升。其核心驱动力在于“量、价、质”三击:

· 量稳:手持订单保障了未来3年的业务量基础,营收增长确定性强。

· 价升:近年来承接的高价船订单(尤其是LNG船等高附加值船型)正逐步进入交付周期,这将直接推高整体毛利率和净利率。从“建造普通船只”到“制造高端海洋装备”的转变,是利润增长的核心逻辑。

· 质变:通过精细化管理、供应链协同及技术升级,公司在成本控制和生产效率上持续改善,期间费用率有望优化,进一步释放利润弹性。这种由产品结构升级驱动的利润率扩张,其质量和可持续性远强于单纯的周期波动。

2. 财务估值凸显极端吸引力:

在业绩即将迎来反转的前夜,公司的估值水平却处于历史及行业的双重底部。

· 相对估值(市盈率PE):相较于其业绩增长潜力以及同为高端装备的军工、新能源板块个股,中国船舶的市盈率处于显著低估状态。市场仍惯性将其视为强周期股,而忽视了其“周期成长化”的深刻蜕变。

· 绝对估值(市净率PB与市销率PS):作为拥有庞大实体资产、国家战略性船坞产能和不可替代技术的企业,其市净率与其行业地位严重不匹配。公司的船坞、码头、专利技术等核心资产在账面上被严重低估,这提供了极高的安全边际和重估空间。结合其饱满的订单所锁定的未来销售收入(市销率PS视角),当前市值完全无法反映其真实的盈利前景。

结论是:当前股价仅反映了公司过去周期的低谷盈利,却丝毫未定价其未来2-3年因“高价订单交付+产品结构升级”所带来的非线性利润增长。一旦财报连续验证盈利跃升,估值中枢将随之快速上修,形成强大的戴维斯双击效应。

三、 军工ETF再平衡:一个被忽视的、持续的资金流入机制

除了行业基本面的驱动,一个精妙而强大的被动资金配置逻辑正在形成,这源于中国船舶在主流军工ETF中的特殊地位。

作为众多军工ETF的第一或前三大重仓股,中国船舶的权重在ETF的资产配置中举足轻重。然而,近期军工板块内部出现显著分化:大量航天、信息化、导弹类个股因题材催化已实现股价大幅上涨,市值急剧膨胀。根据ETF的“市值权重”或“固定权重”再平衡机制,这将引发一个强制性的、持续的“卖出高涨幅个股,买入低涨幅/滞涨个股”的过程。

具体而言:

1. 当ETF中其他成分股因上涨导致其实际权重超过目标权重时,基金管理人为了跟踪指数,必须被动卖出这部分超额仓位。

2. 与此同时,作为权重股但股价相对滞涨的中国船舶,其实际权重则会低于目标权重。

3. 为了恢复跟踪精度,ETF管理人必须被动买入中国船舶,以填补其权重缺口。

这就构成了一个极其确定的资金面逻辑:只要军工板块其他个股继续活跃上涨,而中国船舶股价相对稳定,那么这种“市值再平衡”效应就会持续为它带来被动的、稳定的买盘。这不仅是“洼地价值”的发现,更是金融工具机制所带来的强制性配置需求。这使得中国船舶在成为产业资本青睐的“价值洼地”同时,也成为了被动资金流入的“容量池”,双重资金共振效应可期。

四、 深海星辰:政策东风已至,万亿蓝海扬帆

国家的意志,就是最强的产业趋势。船舶工业,尤其是高端船舶与深海装备,已被置于国家战略的C位。

· 深海战略,国之重器:“发展海洋经济,保护海洋权益,建设海洋强国”已写入国策。从“奋斗者”号载人深潜器探秘万米海沟,到“蓝鲸”系列深海钻井平台开采能源,中国船舶是这些大国重器诞生的唯一摇篮。深海科技与装备产业,是下一个亟待资本挖掘的、比肩航天产业的万亿级赛道,而中国船舶是其中无可争议的总装平台与核心受益者。

· 绿色革命,引领标准:全球航运业低碳化规则(如EEXI、CII)的“铁幕”已然落下,这并非危机,而是对中国领先绿色船舶技术的史诗级机遇。中国船舶在LNG双燃料动力、甲醇燃料、乃至氢燃料等下一代船舶的研发与制造上已占据先发优势,正在从“规则的适应者”转变为“行业标准的制定者”。这场绿色革命,将彻底清洗落后产能,进一步巩固龙头的市场份额与定价权。

· 安全与自主,时代的最强音:地缘格局的演变,使得航运安全与供应链自主可控上升到前所未有的高度。打造一支由本国制造、技术自主的现代化船队,已成为核心国家利益。中国船舶作为航母的建造者,其承载的已不仅是经济使命,更是国家安全基石。这种独特的“军工底色”与“民生需求”的结合,赋予了其任何行业都无法比拟的估值溢价空间。

五、 催化共振:船舶ETF上市,开启价值发现狂潮

最关键的一击已经到来——国内首只船舶ETF即将上市。这绝非一个简单的产品,而将是点燃整个板块的价值发现“核按钮”。

1. 提供前所未有的流动性:ETF将成为广大个人投资者与机构资金便捷、低成本配置船舶板块的唯一高速公路。海量的被动与主动资金将涌入,彻底改变板块以往交投相对清淡的局面。

2. 确立板块的指数级地位:ETF的成立,标志着船舶制造板块正式被资本市场认证为独立的、重要的核心赛道。作为板块内市值最大、流动性最好、业务最纯正的绝对龙头,中国船舶将成为该ETF的压舱石核心成分股,获得最大比例的被动资金配置。

3. 引发强烈的稀缺性重估:在“资产荒”的背景下,一个兼具高景气周期、高壁垒、高成长性与独特战略价值的稀缺核心资产,将通过ETF的渠道被全市场重新认知。其估值体系将从传统的、单一的“周期股”框架,向“高端装备+战略科技+周期成长”的多元化估值模式切换,打开无限的想象空间。

结论:千帆竞发,龙头领航,此刻即是历史级战略买点

市场的偏见,是智者最好的朋友。当众人因短期的风浪而畏惧深海时,真正的猎手已看到海平面下那正在升起的巨大陆架。

中国船舶,已不再是那艘随风浪摇摆的旧船。它是集全球规模第一、国家战略承载、技术革命引领、业绩周期反转、ETF双重资金加持五大史诗级逻辑于一身的深海旗舰。国家政策的“禁炒”清风,吹散的是投机泡沫,留下的正是价值投资的沃土。首只船舶ETF的上市与军工ETF的再平衡机制,将共同构成唤醒这头万亿巨兽的嘹亮汽笛与持续动力。

周期的浪潮已然转向,政策的东风鼓满船帆,被动配置的洪流悄然汇聚。历史只会犒赏那些在迷雾中看见光明、在沉寂时敢于下注的远见者。拥抱中国船舶,就是拥抱这个时代最具确定性的高端制造浪潮,就是坐上国家深海战略腾飞的旗舰,就是参与一场由产业与金融双重逻辑驱动的价值重估盛宴!

风已起,帆已张,巨轮,即将远航!