$东湖高新(SH600133)$ $祥龙电业(SH600769)$ $北方稀土(SH600111)$

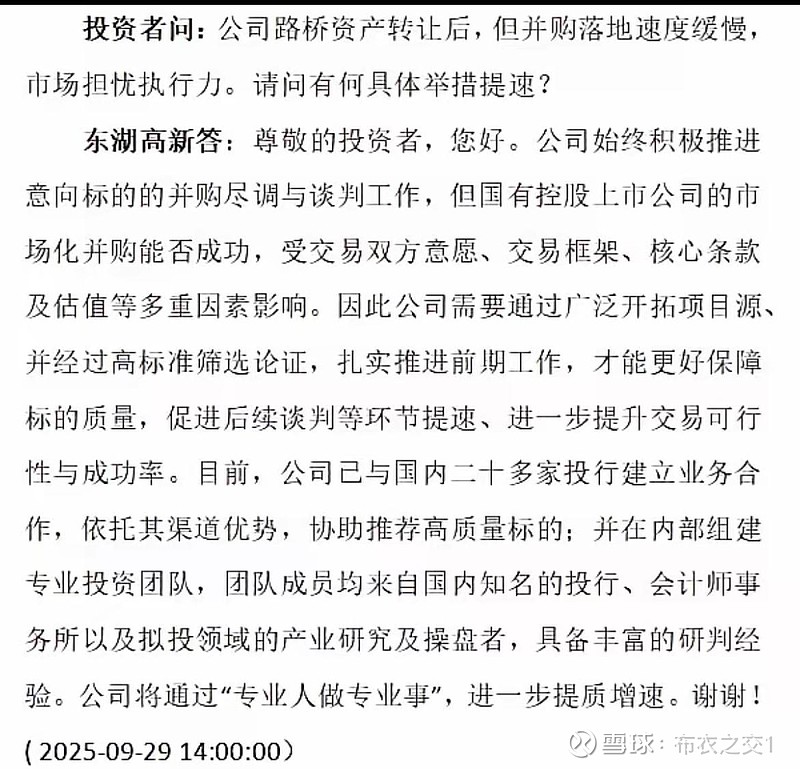

东湖高新2025年半年度报告中披露的18.73亿元货币资金,叠加此前成功发行的20亿元中期票据,并非简单体现为资金闲置状态,而是为未来潜在的战略性投资做好充分准备。面对24.44亿元长期借款带来的财务成本压力,东湖高新的策略是保持充足的流动性储备,以增强在重大投资机会出现时的响应能力。湖北省国资委提出的“盘活三资”政策导向,进一步支持了公司在资产优化方面的战略布局。不同于短期财务回报的追求,作为具有国资背景的企业,东湖高新更注重在关键产业领域的前瞻性布局与战略协同。

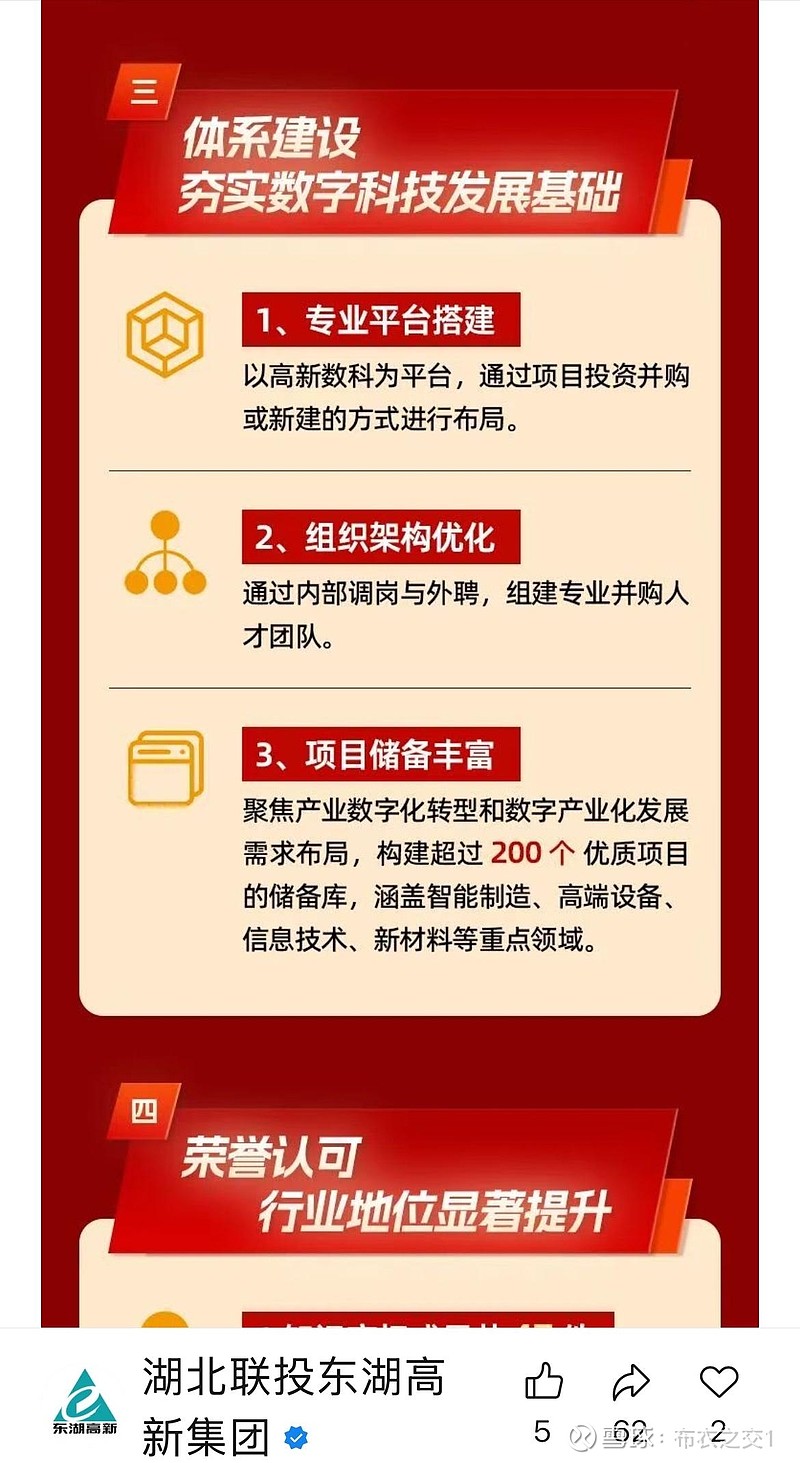

在数字科技发展方面,公司官网发布的《东湖高新集团数字科技板块高质量发展硬核答卷》描绘了清晰的发展愿景,尽管当前相关业务收入为2300万元,占总营收比重尚不足1%。但值得关注的是,公司通过旗下高新数科向湖北数据集团增资3.1亿元,取得30%股权,此举体现了对区域数据基础设施建设及数字经济生态参与的积极姿态。随着湖北数据集团被纳入由省国资牵头组建的大数据产业平台,东湖高新正逐步从单一技术自研模式转向更广泛的产业生态协同。

投资者互动平台的信息也释放出积极信号。公司明确表示重点关注工业自动化、生物医药和新材料等战略性新兴产业方向,并与多家专业金融机构保持沟通,筛选符合发展方向的优质项目资源。团队中具备丰富产业实践经验的专业人员,显示出公司在项目研判和落地执行方面的务实态度。

视线转向另一家湖北地区上市公司——祥龙电业。该公司近年来营业收入持续处于较低水平,累计未分配利润为-6.66亿元。作为东湖高新区管委会控制下的主板上市平台,其资本运作空间受到市场关注。若葛化集团将其所持股权无偿划转至湖北科投,由于实际控制人未发生变更,该操作可适用较为简化的资产重组程序。根据公开信息显示,同类同一控制下的资产整合案例审核周期平均约为112天,且审核通过率呈现稳步提升趋势(财联社2025年7月15日报道)。

值得关注的是,长鑫科技已正式完成IPO辅导工作,作为国内少数实现通用DRAM规模化生产的企业之一,其资本市场进程进入关键阶段。与此同时,长江存储三期项目建设持续推进,总投资规模达207亿元,而其上市进程预计将在2026年第四季度之后。国家大基金二期持有其25%股权,部分金融机构也存在合理的投资退出需求(Wind数据显示大基金逐步进入投资回收阶段)。10月11日,光谷AI+产业联盟启动信创软硬件协同计划,国家七部委联合发布《深入推动服务型制造创新发展实施方案(2025-2028)》,明确提出“延伸产业链、重塑价值链”的发展方向。上述政策与产业动态为优质科技资产的合规化资本运作创造了有利环境。

在此背景下,东湖高新持有的18.73亿元现金及20亿元融资额度,可能为未来参与重大产业投资提供有力支撑。而祥龙电业当前股价13.75元,若在市场对公司未来发展预期提升的情况下估值有所修复,通过定向增发方式整合优质资产的操作具备一定探讨空间(例如按1600亿元估值测算,增发约22亿股可满足相关股权收购需求并维持上市公司公众股比例合规)。此外,NAND Flash产品价格在2025年第三季度环比上涨22%,显示存储行业景气度回升(来源:行业价格指数)。

综上所述,不应仅从财务报表的表层数据判断企业价值。区域产业发展往往着眼于整体生态构建与长期竞争力培育。东湖高新现阶段的业务结构调整与祥龙电业的平台功能定位,或可视为区域产业资源优化配置过程中的阶段性特征。一场涉及多方资源协同的重大资产整合正在酝酿之中,值得持续关注。