2025年,杭钢股份(600126.SH)股价上演一出“逆势狂奔”的戏码。

Wind数据显示,截至2025年4月25日午间,杭钢股份股价报收11.04元/股,较2024年内最低点上涨超220%,市值突破368亿元。

然而,被冠以“AI龙头”、炒到股价翻倍的杭钢股份,其基本面却是一地鸡毛。

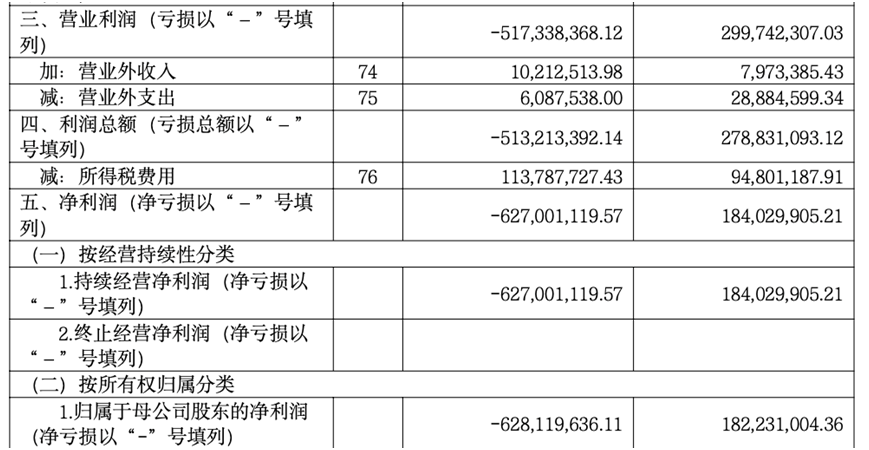

2025年4月11日,杭钢股份发布2024年年度报告,交出了一份惨淡的成绩单:2024年公司营业总收入636.64亿元,营业利润亏损5.17亿元,净利润亏损6.27亿元,归母净利润亏损6.28亿元,同比由盈转亏,创下近十年最差业绩。

这一反差引发市场强烈质疑:为何业绩巨亏的杭钢股份,股价却能逆势飙升?背后是资本炒作,还是市场对其转型前景过度乐观?

来源:杭钢股份2024年年度报告

亏损6.28亿背后:

钢铁寒冬与转型阵痛

杭钢股份2024年股价的飙升主要源于市场对其转型概念的炒作,而非实质性的业务突破。

作为一家浙江国资旗下的老牌钢企,杭钢股份自1998年上市以来,主营业务一直围绕钢铁及压延产品的生产和销售展开。然而,近年来钢铁行业持续低迷,钢材价格低位震荡,叠加铁矿石成本高企,导致公司盈利能力大幅下滑。

2024年业绩显示,公司全年归母净利润亏损6.28亿元,扣非后亏损扩大至8.3亿元,毛利率更是降至0.24%,创下历史新低。尽管公司采取了降本增效措施,但在行业整体环境压力下,难以扭转亏损局面。

值得注意的是,杭钢股份自2021年创下16.41亿元净利润高点后,业绩持续滑坡,2023年扣非净利润(-0.13亿元)首次出现亏损,显示出其传统钢铁业务的困境。

值得注意的是,2024年杭钢股份非经常性损益项目合计为2.06亿元。非经常性损益项目主要包括政府补助、资产处置等,这些项目虽在一定程度稀释了公司整体亏损,但无法扭转其核心业务盈利能力恶化的趋势。此外,公司2024年度拟不进行利润分配或公积金转增股本,进一步反应其经营困境。

转型业务“青黄不接”:

IDC、环保尚未扛起大旗

在业绩承压的背景下,杭钢股份试图通过涉足数据中心、环保业务、云计算领域实现转型,摆脱对钢铁主业的依赖。作为公司的战略主攻产业,数字科技产业是杭钢集团新旧动能转换的突破口、产业发展的新动能。但实际成效与资本市场预期形成强烈反差。

2024年,公司IDC(数据中心)业务营收12.5亿元,同比增长35%;环保业务营收8.2亿元,增长22%。尽管增速亮眼,但这些长期投入在短期内难以转化为经济效益,两者合计营收占比不足5%,难以抵消钢铁主业的亏损。

2020年,公司宣布与浙江天猫合作共建浙江云计算数据中心,规划1.1万机柜,计划由天猫承租。然而,这一转型并未带来实质性的业绩改善。2024年,杭钢股份子公司浙江省数据管理公司宣布完成DeepSeek-R1大模型适配及国产GPU集群部署,引发市场资金追捧。但公司多次澄清,算力业务占比极低,2024年度预计仅占公司总营收的0.06%,对整体业绩影响微乎其微。

此外,针对媒体报道中涉及的“DeepSeek部署适配”,公司明确表示,该表述仅指在合作伙伴的系统中安装DeepSeek软件以提供租赁服务,并非与DeepSeek系统开发或应用存在技术合作。这表明,杭钢股份的转型更多停留在概念层面,尚未形成实质性的业务突破。

主业承压,钢铁“剪刀差”绞杀利润

2024年,我国钢铁行业深陷泥沼,呈现出高产量、高出口、高成本、低价格、低效益、低需求的 “三高三低”严峻局面。受房地产市场持续下行、基建投资增速放缓等不利因素影响,国内钢材需求极度疲软。从价格走势来看,螺纹钢均价同比下跌18%,热轧卷板价格跌幅更是超过 20%。杭钢股份作为华东地区举足轻重的钢企,钢铁业务在其营收中占比超 80%,如此低迷的市场行情,无疑给公司主业带来了沉重打击。

根据年报数据,公司2024年钢材的毛利率为-1.09%。整体钢材方面盈利能力较低,尤其热轧钢材项目出来了负毛利率,为-1.05%,该领域的生产成本超出销售收入。2024年度热轧钢材营业收入为146.10亿元,较2023年度的178.29亿元下降了约18.06%。销量的下降主要受到市场需求疲软和行业竞争加剧的影响,而价格的下跌则与钢材市场价格整体下行趋势密切相关。尽管公司在生产端保持了相对稳定的产量,但销售端的压力使得存货周转天数进一步增加,由2023年的27.46天升至2024年的31.85天,进一步压缩了公司的利润空间。

来源:杭钢股份2024年部分主营项目的毛利率情况

杭钢股份2024年毛利率骤降至0.23%,主因钢铁产品与原材料价格剪刀差扩大。从数据来看,2024年12月中国铁矿石价格指数(62%,FOB)在92.93美元/吨至99.71美元/吨之间波动,整体呈现高位运行态势。相比之下,中国钢材综合价格指数在2024年12月27日仅为97.47,较2024年5月31日的107.03显著下降。这种原材料价格高企与成品钢材价格走低的剪刀差现象,直接压缩了钢铁企业的利润空间。

公司管理层指出,尽管采取了“低成本、高效率”的经营策略,并优化生产管理,全年累计策略采购降本8247万元,但仍未能有效抵消市场下行压力。此外,全国主要港口铁矿石库存达16003万吨,周环比增加403万吨,同比增幅20.78%,库存高企进一步加剧了钢企的成本压力。普氏指数和矿石期货主力价格分别上涨1.67%和1.30%,原料成本上升对钢企盈利构成持续压力。

特别是在2024年下半年,铁矿石价格持续在90美元/吨以上运行,而钢材价格指数却从103.89的高点一路下滑至97.47,这种价格走势的背离也使杭钢股份的成本压力进一步加大,成本的持续攀升,进一步吞噬着公司的利润,让主业盈利能力愈发捉襟见肘。从产品结构来看,公司主要产品仍集中在热轧卷等传统钢材品种,虽然这些产品在建筑用钢、汽车制造等领域仍有需求大背景下,但市场竞争激烈,利润率较低。

图源:wind,中国钢材综合价格指数

图源:wind,中国:铁矿石价格指数(62%,FOB)

公司虽在高端产品研发上取得一定进展,如自主研制的超高强复相钢产品已稳定供货国内知名汽车制造商,但这类高附加值产品在公司整体产品结构中的占比仍有限。

此外,公司2024年第四季度营业收入同比下降5.83%,这也反映出传统产品市场需求疲软对公司业绩的拖累。在钢铁行业转型升级的大背景下,杭钢股份的产品结构优化步伐相对滞后,未能及时把握高附加值产品的市场机遇。

杭钢股份的转型之路仍面临巨大挑战。一方面,钢铁行业短期内难见实质性回暖,公司需加速高端产品研发,优化产品结构以提升盈利能力;另一方面,IDC、环保等新兴业务虽增速亮眼,但规模尚小,能否成为新的业绩增长点仍需时间验证。

此外,市场需警惕过度依赖政策预期和概念炒作的风险,若转型成效不及预期,股价泡沫恐难持续。对于投资者而言,理性看待公司基本面与长期发展潜力,或许是规避风险的关键。