4块不买、6块硬上,席快吃完、才要上桌

4块不买、6块硬上,席快吃完、才要上桌 也不怕,自己被留下买单

也不怕,自己被留下买单 经常吹的那几个,成本负数~3.5,他们嘴上吹、信心足、万亿市值,可不耽误做T,你玩的过吗?自认为技术牛的,可以跟着操盘手,震荡出货,刀口舔血;没低价底仓、没技术的,建议别上赶着抬轿子、送人;还有一季报继续亏、定增更新机队,好日子在后面

经常吹的那几个,成本负数~3.5,他们嘴上吹、信心足、万亿市值,可不耽误做T,你玩的过吗?自认为技术牛的,可以跟着操盘手,震荡出货,刀口舔血;没低价底仓、没技术的,建议别上赶着抬轿子、送人;还有一季报继续亏、定增更新机队,好日子在后面

2024年924以来,三大航,可以说熊了一年,熊有熊的根因吗?

2025年四季度开始,以$中国东航(SH600115)$为龙头,三大航$南方航空(SH600029)$、$中国国航(SH601111)$一起拉升。航空股的春天真的来了吗?

本文以涨幅多的东航、南航当典型,使用数据多方面分析。

一、只吹油价、汇率,真的靠谱吗?(东航为例)

很多人只用油价、汇率,吹航空股业绩,无视机票价格?

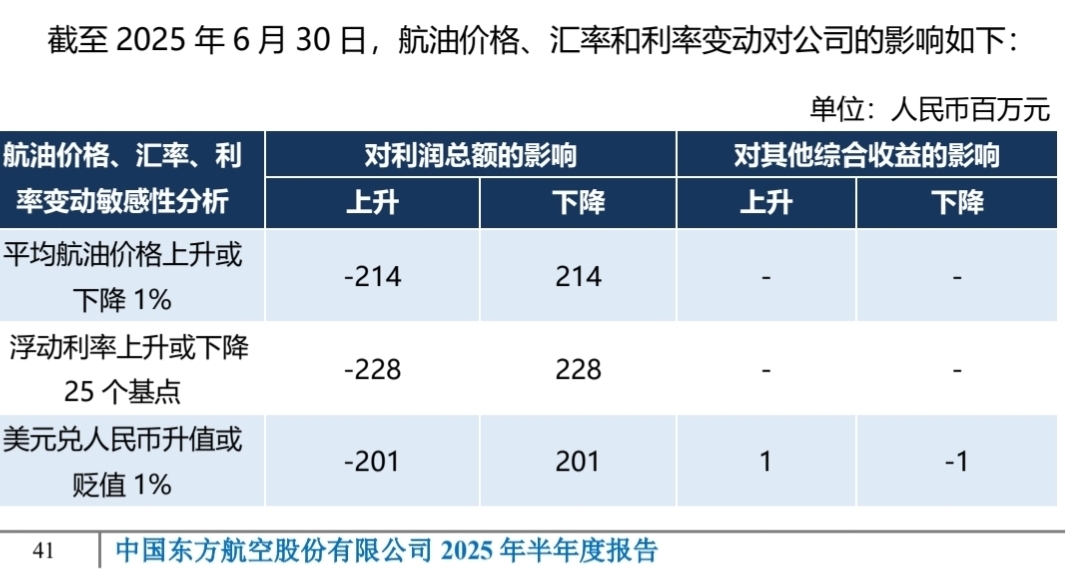

油价、汇率、利率的影响,在东航2025年的中报有明确的说明:

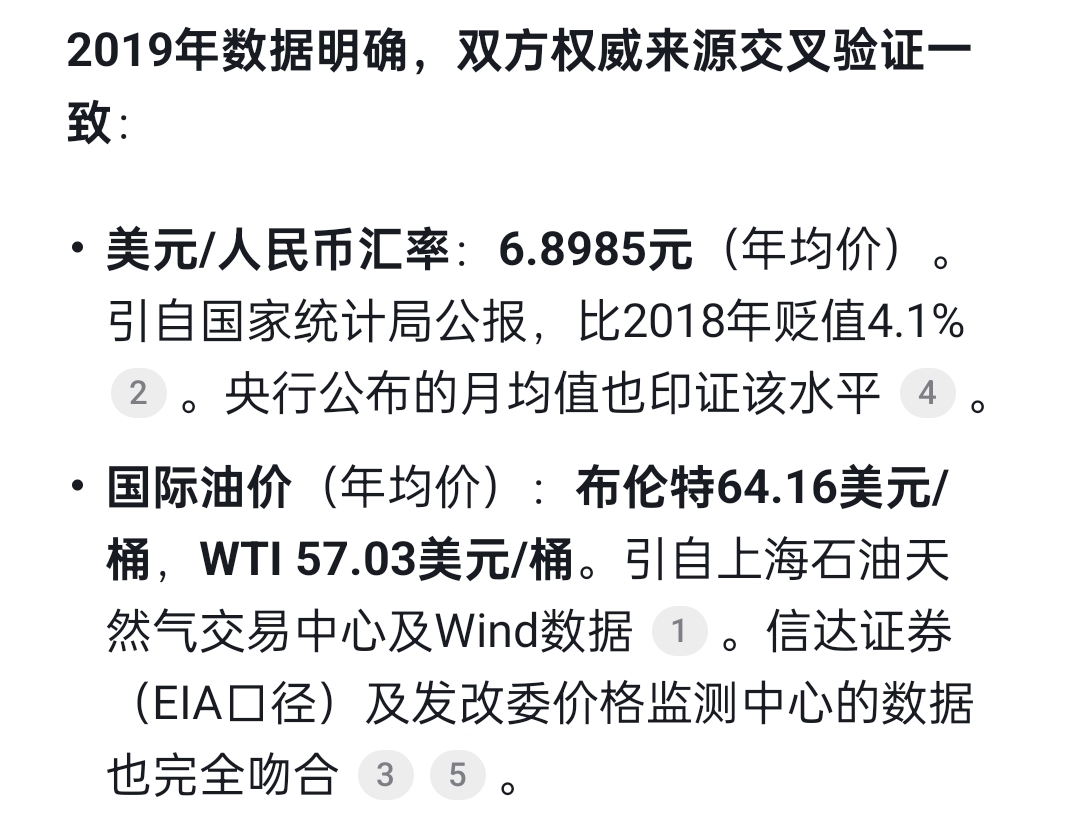

近期的油价、汇率确实算利好,有没有历史可比呢?2019年的油价、汇率,和目前可以说非常相似:

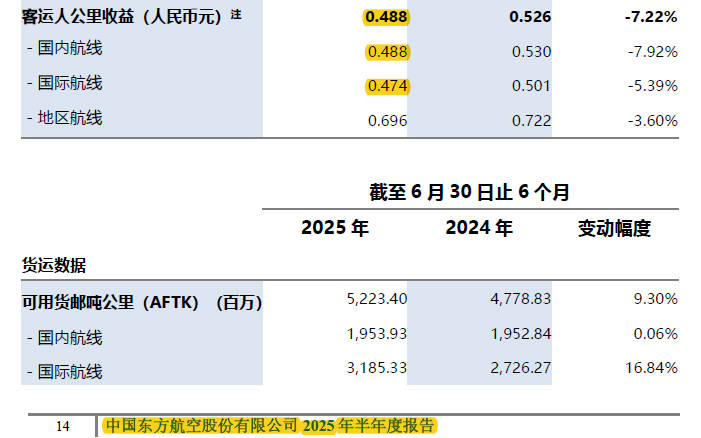

机票价格呢?东航财报,有个指标叫“客运人公里收益”,2025年比2019年更低,机票价格整体也更低!

油价、汇率友好的2019年,东航赚了多少呢?扣非前31.95亿,扣非后25.67亿,这盈利多吗?

2026年的机票价格怎么样呢?近期,热门航线,上海到成都为例,小1800公里,在最低价的基础上,加个几十、一两百,可以选个时间、机型都不错的。

这种水平的日常机票价格,在2019后几年的巨额亏损后,能比2019年盈利更好吗?

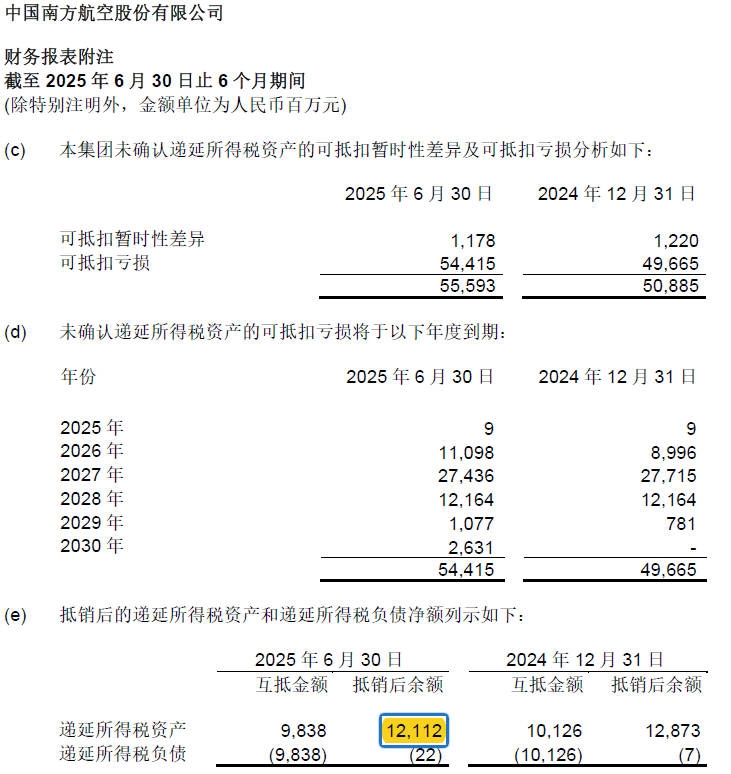

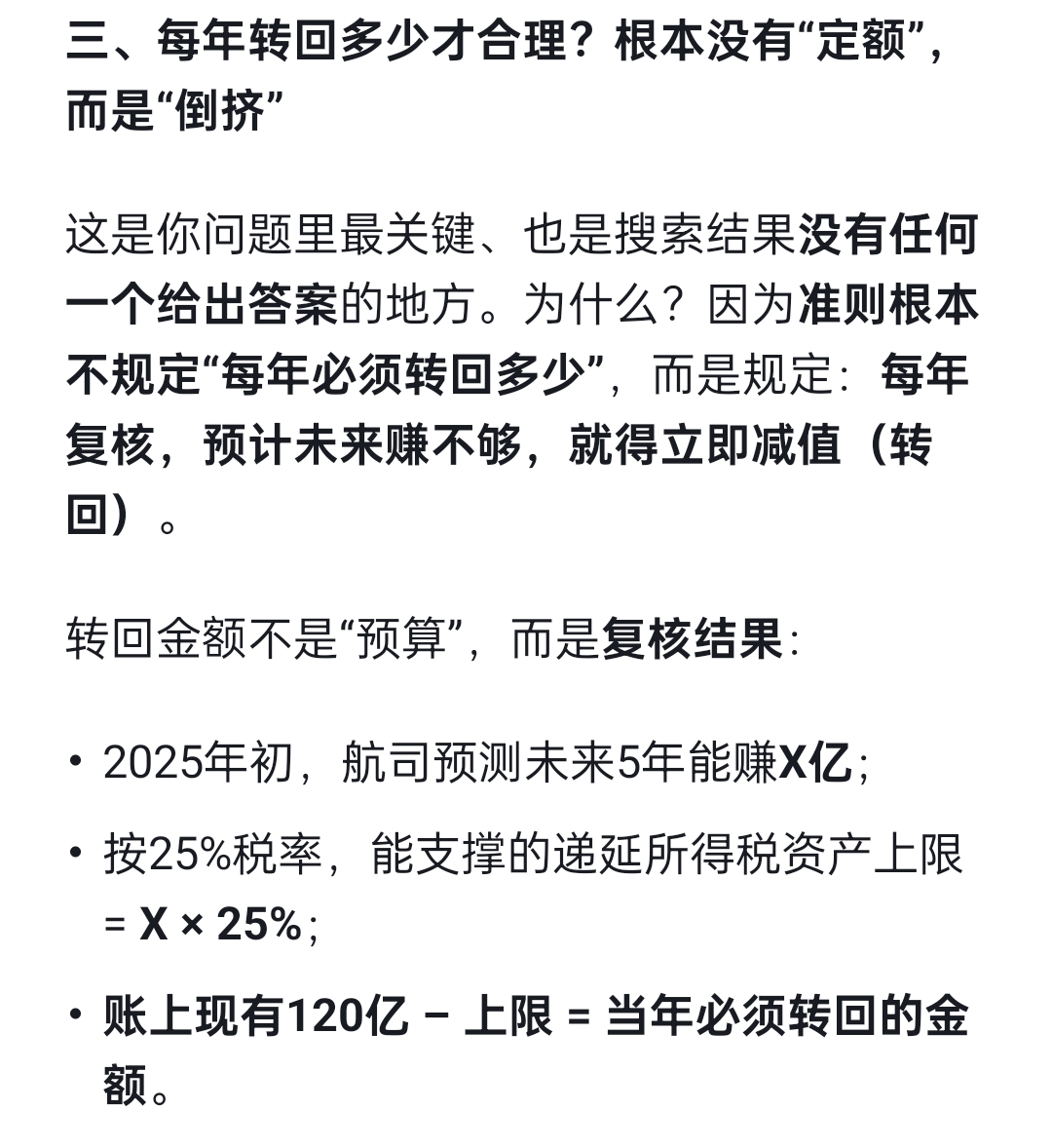

二、递延所得税资产的坑(南航为例)

南航的递延所得税资产,从2018年的15.74亿,飙升到2021年的128.32亿,2025年中报还有121亿

南航2026~2028年,可抵扣亏损集中到期;递延所得税资产,主要由它们产生,也基本同步。

预估南航2026还剩100亿以上;平均到5年,每年20亿,25%的税率,需要用80亿的利润支撑;不管盈利如何,可抵扣亏损到期,也不得不转回!

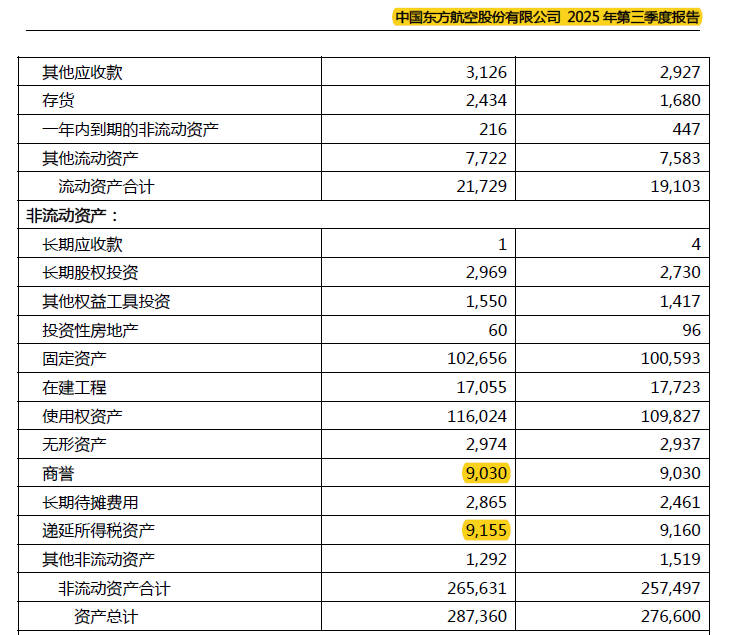

三、高负债问题(东航为例)

东航1800多亿的有息负债,1年以上的上千亿,侵蚀利润

四、定增和解禁问题(东航为例)

国行2023、2024、2026(6.57),定增价格越来越低

东航2026、2027计划退出50架、引进77架飞机,能不继续定增?价格多少?

东航2023年,4.39定增了150亿,能直接出的有小20亿股(不用公告)

五、国际同行估值问题(尤其东航)

大盘股,业绩爆发只能说很难;作为传统行业,PE、PB(东航快8了)都很高

美股牛了这么久,同行的估值,在它面前,也只能算弟弟!

六、总结

我不看好航空股,至少未来2~3年不看好:

1、全球经济低迷,AI冲击白领工作,就业和收入问题,导致机票价格低迷(商务飞也受影响,大厂年会没了...)

2、国内航线:高铁冲击,800公里以内航空竞争不过

3、国外航线:牢A火出圈,欧美留学、旅游滤镜破灭,出境(长途)减少;入境游增长,受限于当前全球整体环境,叠加外国航司也要分一杯羹;主要营收还得靠国内

4、高负债侵蚀利润;递延所得税资产,预计未来2~3年,三家每年要转回20亿左右;盈利够呛/很少;当前每股未分配利润都为负,很难分红

5、定增解禁问题:东航为例,2023年的定增被套了3年,预计现在剩下的价值百亿(十大流通股东有部分);国资也可能会高价卖部分,了解下上汽集团,被上海国际卖了几十亿,走势太难看了!