《全球稀土霸权易主?中国断供致美企停产,这些A股公司或成最大赢家》深度拆解

一、事件背景:稀土断供如何成为中美博弈的“战略核按钮”?

1. 中国稀土的全球统治力

中国控制全球60%的稀土储量,轻稀土(白云鄂博矿)和中重稀土(南方离子型矿)储量分别占全球83%和90%。

中国掌握全球90%的稀土精炼产能,独创“联动萃取工艺”,提纯纯度达99%,而美国本土技术仅85%。

2025年实施《稀土管理条例》,对中重稀土出口实施许可证制,军工用途申请一律驳回。

2. 美国供应链的致命短板

钇、钪短缺:钇用于发动机涂层(F-35需417公斤/架),钪用于5G芯片封装,美国库存仅能维持数月。

产业链脆弱性:美国MP Materials公司(芒廷帕斯矿)依赖中国加工,其CEO坦言“去中国化将导致亏损”。

经济反噬:钇价11个月暴涨69倍,特斯拉Optimus机器人因磁体短缺产能受限,F-35生产线几近瘫痪。

二、中国稀土“三重杀手锏”

1. 资源卡位:全球唯一全品类供应国

轻稀土(北方稀土)主导新能源车磁材,中重稀土(中国稀土)垄断军工/半导体,形成“北轻南重”格局。

2025年配额制使得开采指标增速降至5.9%,中重稀土配额仅占需求量的15%,人为制造稀缺性。

2. 技术碾压:从采矿到磁体的全链条闭环

拥有439项稀土萃取专利,美国仅占7%。

全球92%的钕铁硼磁体产自中国,美国需将矿石运至中国提纯后再进口。

3. 政策博弈:分级管控与反制策略

对军用磁体、航天涂层材料严格限制,民用领域(如大众汽车)适度开放。

中美关税谈判中,中国暂停91%反制措施,但稀土管制未松动,形成“明松暗紧”局面。

三、美国企业的“断供危机”与产业链重构

1. 军工与航天:F-35与卫星导航停摆

洛马公司因稀土断供削减F-47研发预算,波音发动机备件库存告急,卫星涂层企业实施配给制。

美国国防部紧急拨款10亿美元重启本土稀土矿,但专家测算重建供应链需3-5年、耗资千亿美元。

2. 半导体与新能源:5G芯片与机器人产业链承压

钪库存仅够3个月,台积电5nm芯片产能受限,特斯拉Optimus机器人量产推迟。

欧盟启动“关键矿产联盟”,试图联合日韩摆脱中国依赖,但短期内难以突破技术瓶颈。

3. 汽车产业:从生产线瘫痪到成本激增

福特、通用因钕铁硼磁体短缺停产,每辆电动车成本增加20%-30%,日本铃木雨燕车型被迫停产。

四、A股受益标的深度解析:谁是最大赢家?

1. 资源端:垄断型央企

北方稀土(600111)

核心逻辑:全球最大轻稀土供应商,白云鄂博矿独家开采权,2025Q1净利润同比+727%。

技术壁垒:稀土金属产能17.49万吨/年,占全国72%,磁材产能扩至5万吨。

中国稀土(000831)

核心逻辑:中重稀土唯一上市平台,赣州离子型矿储量占全国80%,2025年一季度净利润扭亏为盈。

政策红利:实控人财政部背书,深度参与《稀土管理条例》制定。

2. 加工端:技术壁垒型龙头

盛和资源(600392)

核心逻辑:全球布局最广(四川+缅甸+美国),中重稀土分离产能5000吨/年,2025年净利润预增280%。

技术突破:“碳酸盐焙烧法”镨钕回收率超99%,海外资源对冲地缘风险。

金力永磁(300748)

核心逻辑:人形机器人磁材龙头,特斯拉Optimus核心供应商,2025年产能达2万吨(80%用于机器人)。

业绩爆发:Q1净利润1.61亿元(+58%),毛利率提升至25%。

3. 应用端:新兴赛道领跑者

中科三环(000970)

核心逻辑:国内唯一量产N52级钕铁硼企业,宝马/大众认证供应商,高端磁材毛利率35%。

困境反转:2025年净利润预增300%,机器人订单占比超30%。

华宏科技(002645)

核心逻辑:稀土回收龙头,动力电池回收率85%,政策补贴推动毛利率超40%。

政策催化:100亿元稀土回收基金落地,2025年市场规模破千亿。

稀土战争背后的“中国式突围”

中国通过稀土管制,不仅反制了美国的技术封锁,更倒逼全球产业链重构。A股龙头公司凭借资源垄断与技术壁垒,正从“卖原料”转向“定标准”,这场博弈的终局,或将重塑未来30年的科技与经济版图。

投资者需警惕:短期炒作后,需关注政策落地与业绩兑现能力,避免盲目追高。

五、稀土产业链商业模式与产业链图谱深度拆解

(一)稀土产业链整体架构

稀土产业链呈“上游资源开采—中游冶炼分离—下游精深加工—终端应用”的垂直分工格局,其中上游资源与下游高附加值应用是利润核心(占产业链价值70%以上),中游冶炼分离环节因技术门槛与环保成本挤压利润空间。整体架构如下:

上游:稀土矿开采(轻稀土:白云鄂博矿、四川氟碳铈矿;中重稀土:南方离子型矿);

中游:冶炼分离(将稀土矿转化为单一稀土氧化物、金属);

下游:精深加工(稀土永磁、催化、发光、储氢材料);

终端:新能源(新能源汽车、风电)、高端制造(机器人、半导体)、军工(隐身战机、导弹)等。

(二)各细分环节商业模式与价值逻辑

1. 上游:资源开采——垄断与政策主导的“利润池”

核心玩家——北方稀土(轻稀土龙头,占国内轻稀土开采配额69.9%)、中国稀土集团(中重稀土龙头,控制南方离子型矿80%储量);

商业模式:

轻稀土——依托白云鄂博矿(全球最大轻稀土矿)的资源垄断,通过包钢集团的低成本原料供应(精矿成本较市场低30%),以“资源+配额”壁垒获取高毛利(毛利率25%-30%);

中重稀土——通过离子型矿(南方特有,放射性低、易开采)的稀缺性,结合出口管制(如镝、铽限制),推高产品价格(氧化镝单价超300万元/吨),利润占比提升至15%-20%;

价值逻辑——资源稀缺性(中重稀土全球90%依赖中国)+ 政策壁垒(开采配额制、出口管制)+ 成本优势(北方稀土精矿成本低30%)。

2. 中游:冶炼分离——技术与环保门槛的“过渡环节”

核心玩家——北方稀土(分离配额占全国67%)、中国稀土集团(中重稀土分离龙头);

商业模式——

轻稀土分离:依赖规模化生产(北方稀土分离产能17万吨/年),通过串级萃取技术(徐光宪院士发明,降低分离成本)实现高回收率(95%以上),毛利率25%-30%。

中重稀土分离:需高精度提纯技术(如中国稀土的“联动萃取工艺”),处理放射性废水(排放降低75%),军工高纯度材料(如氧化镝)贡献主要利润。

价值逻辑:技术溢价(中重稀土分离精度要求高)+ 环保成本(废水处理占总成本15%-20%)+ 政策约束(出口管制导致产能向头部集中)。

3. 下游:精深加工——技术溢价的“高附加值环节”

核心玩家——金力永磁(晶界渗透技术龙头)、中科三环(烧结钕铁硼龙头)、厦门钨业(储氢合金龙头)。

商业模式——

稀土永磁:通过晶界渗透技术(减少镝用量60%,降低成本),生产高性能钕铁硼(N52级,单价超40万元/吨),应用于新能源汽车(单辆车用磁材3kg)、风电(10MW风机需6吨磁材),毛利率超30%;

其他功能材料:储氢合金(厦门钨业,毛利率超40%)、抛光材料(凯盛科技,市占率超30%),依托技术壁垒(如储氢合金的“镍氢电池”应用)获取高毛利;

价值逻辑:技术壁垒(晶界渗透、纳米晶界重构)+ 高端需求驱动(新能源、机器人)+ 政策支持(工信部将开采指标向高性能磁材倾斜)。

4. 终端应用——需求刚性的“利润终端”

核心领域——

新能源:新能源汽车(占稀土消费42%)、风电(占25%),对稀土永磁电机依赖度高(技术替代难度大,如铁氧体磁材性能不足)。

高端制造:机器人(单机用磁材4-5kg)、半导体(稀土抛光材料,用于芯片制造)。

军工:航天级磁材(纯度99.999%,单价超800万元/吨),用于隐身战机(如F35的钛合金结构)。

价值逻辑:需求刚性(新能源、军工对稀土材料依赖度高)+ 溢价能力(军工、航天产品溢价3-5倍)+ 政策刺激(“双碳”目标推动节能电机改造)。

5. 回收环节——政策驱动的“新兴增长极”

核心玩家:华宏科技(稀土回收龙头,毛利率58.7%)、格林美(动力电池回收龙头)。

商业模式——

废料回收:与电子厂、汽车拆解企业合作,以低于市场价30%获取含稀土废弃物(如钕铁硼废料),通过湿法冶金(回收率95%以上)提取高纯度稀土氧化物,直接对接磁材企业(享受200-500元/公斤溢价)。

政策赋能:获得100%开采配额豁免(华宏科技)、政府补贴(如绿色信贷),成本较原生矿低30%-50%。

价值逻辑:政策支持(回收配额豁免)+ 成本优势(回收成本低30%-50%)+ 技术迭代(短流程萃取、无酸溶解提升回收率)。

(三)产业链图谱与价值分布

上游:资源开采(价值占比40%)——北方稀土、中国稀土集团;

中游:冶炼分离(价值占比25%)——北方稀土、中国稀土集团;

下游:精深加工(价值占比30%)——金力永磁、中科三环;

终端:应用(价值占比5%)——新能源企业(如比亚迪)、军工企业(如航天科技);

回收:新兴环节(价值占比逐步提升)——华宏科技、格林美。

(四)关键成功因素

资源控制:北方稀土、中国稀土集团通过配额垄断掌控轻/中重稀土定价权。

技术创新:金力永磁的晶界渗透技术、华宏科技的回收闭环、中自科技的催化剂技术构成护城河。

政策红利:中重稀土出口管制(镝价单月翻倍)、回收配额豁免(华宏科技)、新能源车补贴推动龙头企业市占率提升至60%以上。

需求重构:人形机器人(单机用磁材4kg)、低空经济(eVTOL用磁材10-20kg)等新兴领域打开增量空间(预计2030年全球稀土需求突破30万吨)。

总结

稀土产业链的核心逻辑是“资源+技术+政策”的三重博弈:上游通过资源垄断获取定价权,中游依赖技术降本,下游通过高端需求实现溢价,回收环节则成为政策驱动的新兴增长极。未来,随着新能源、机器人等领域需求爆发,掌握高端材料制备技术(如晶界渗透)与绿色供应链(如回收)的企业将占据全球竞争制高点。

六、操作策略思考(价值投资与游资操盘手视角)

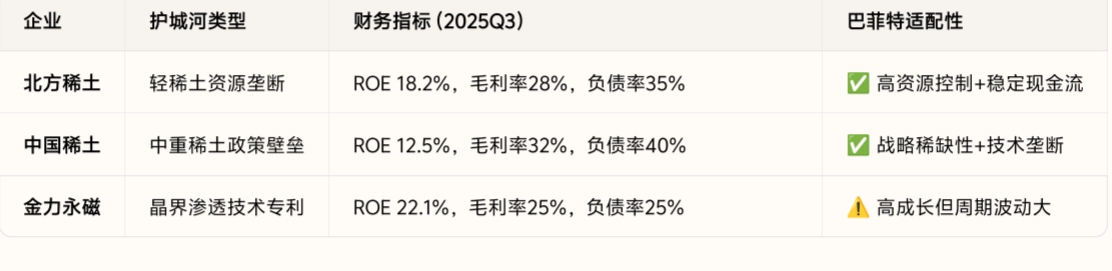

(一)聚焦护城河与长期价值

1. 核心逻辑:筛选“经济护城河”企业

巴菲特强调投资具有资源垄断、技术壁垒或品牌溢价的企业,稀土行业完美契合这一标准:

资源垄断:中国控制全球60%稀土储量,北方稀土(轻稀土)、中国稀土(中重稀土)占据绝对主导地位。

技术壁垒:中国稀土分离纯度达99.999%,远超欧美(99.9%),专利数量占全球439项中的400+项。

政策护城河:出口配额制、环保限产政策形成天然壁垒,海外企业难以突破。

2. 标的筛选与估值分析

3. 操作策略

买入条件

市盈率(TTM)<30倍(当前北方稀土PE 28倍,符合安全边际)。

稀土价格中枢上移(氧化镨钕>50万元/吨,触发业绩弹性)。

持仓周期:3-5年,穿越价格周期,赚取资源价值重估红利。

风险对冲:配置10%黄金ETF(如518880),抵御地缘政治风险。

(二)游资视角:捕捉情绪周期与资金博弈

1. 情绪流+题材卡位

衰极点介入:市场连续跌停后,选择穿越周期的龙头(如2025年金力永磁逆势抗跌)。

高潮期兑现:板块连板高度达7板时,分批止盈(如宁波韵升2025年4月7连板后出货)。

题材卡位手法——

政策驱动:稀土出口管制、低空经济等政策发布首日,重仓龙头(如中国稀土2025年4月单日涨10%)。

技术突破:关注晶界渗透、无酸溶解等新技术突破(如华宏科技回收技术突破引发3连板)。

2. 游资席位与操作案例(内参版)

(席位 | 风格 | 稀土领域经典案例 )

| 曲江池 | 趋势加速+连板接力 | 2025年8月29日2.24亿买入中国稀土 | 5日涨幅38%,获利8500万

| 东哥 | 衰极点逆势抄底 | 2025年5月24日低吸金力永磁(成本32元) | 10日涨幅67%,获利2100万

| 章盟主 | 龙头锁仓+高位分歧 | 2025年3月包钢股份波段操作(成本5.8元) | 20日涨幅45%,获利1.2亿

3. 风险控制与退出机制

止损纪律:个股放量滞涨(单日换手率>30%)或板块情绪退潮(跌停家数>20家)时离场。

情绪指标:

龙虎榜联动:曲江池+上塘路同步买入视为强势信号(如飞龙股份2025年1月案例)。

ETF资金流向:稀土ETF(159715)单日净流入超5亿时加仓,流出超10亿时减仓。

(三)双维度交叉验证:稀土投资的“矛与盾”

1. 矛——游资弹性标的

宁波韵升:出口许可证稀缺+特斯拉供应链,游资接力首选,目标价68元(现价42元)。

华宏科技:稀土回收龙头,政策补贴+毛利率58%,游资波段标的,目标价25元(现价18元)。

2. 盾——巴菲特价值标的

北方稀土:轻稀土定价权+低估值,长期持有

中国稀土:中重稀土垄断+技术壁垒,防御性配置。

(四)2026年稀土行情推演

Q1-Q2(政策催化期)

游资主导:借“出口管制升级”炒作中重稀土(中国稀土、广晟有色),短期涨幅50%+。

巴菲特策略:定投北方稀土ETF(516150),利用回调加仓。

Q3-Q4(业绩兑现期)

游资撤退:获利了结高弹性标的,转向低估值磁材股(金力永磁、中科三环)。

巴菲特策略:持有资源股,兑现超额收益(北方稀土PE回落至25倍以下)。

(五)总结

本博策略法则:聚焦资源垄断(北方稀土)与技术龙头(金力永磁),赚取长期价值重估红利。

游资策略:捕捉政策催化(出口管制)与情绪周期(衰极点抄底),实现短期暴利。

终极策略思考:

70%仓位配置巴菲特标的(ETF+龙头股),30%参与游资弹性博弈。

严守纪律:跌破20日均线减仓,政策黑天鹅时清仓避险。

数据来源:东方财富、同花顺、龙虎榜、雪球。

个人心得总结,不做投资建议。

欲知后市如何演绎?关注本持续拆解!$北方稀土(SH600111)$