上周末,美国再度加征关税,引发市场热议。本周一开盘,A股大幅低开,随后走势转强,上证指数盘中几近翻红,最终仅有微跌7.35点。

有市场分析人士指出,尽管美国加征关税在一定程度上给市场带来情绪扰动,但A股行情的核心因素没有改变,市场在经过充分震荡后,仍将回到自身走势当中。

关税冲击卷土重来

美国时间10月10日晚,美国总统特朗普宣布,将自11月1日起对中国商品加征100%的关税,并限制某些美国软件的出口。就在特朗普发出关于加征关税的声明后,美股出现大幅跳水。随后,即10月12日晚间,美国副总统万斯在接受采访时表示,特朗普愿意与中国进行理性谈判,释放了一些缓和的信号。

金融投资报记者注意到,随着利空消息的出现,上周末,市场对A股是否会重演“4·7”行情展开了激烈讨论。

广发证券分析指出,此举更像是谈判前的极限施压。事实上,在今年已经过去的四轮会谈之前,都出现过双方制裁升级的局面。特朗普执政期间往往采取“以强硬态度获得谈判筹码、最终让步达成协议”的“外交方式”。从过往走势来看,大盘短期下跌为投资者提供了买入的好时机。

“关税威胁一定程度上会给市场带来情绪扰动,但考虑到政策对冲预期,以及市场对关税影响预期的边际降低,此次关税的时间影响预计将趋于短期。”接受金融投资报记者采访的资深证券分析师王唯依表示:“从资本市场的角度来看,此次关税威胁对美股的市场反应弱于4月,市场恐慌情绪已明显降低。此外,随着A股近几个月的良好表现,市场信心明显恢复。整体来看,相较于4月,积极因素正在增多。”

A股韧性超出预期

从资本市场的反应来看,此次关税影响已远不及4月7日。

在“4·7”行情中,A股三大指数均出现大幅低开,其中上证指数低开4.46%、深证成指低开5.96%、创业板指低开6.77%。当日各指数呈现持续下跌趋势,收盘时,上证指数大跌7.34%,深证成指大跌9.66%,创业板指大跌12.5%。

而在10月13日,上证指数低开2.49%,深证成指低开3.88%,创业板指低开4.44%。但随后三大股指均出现快速回升,收盘时跌幅均明显收窄。截至收盘,上证指数下跌0.19%,深证成指下跌0.93%,创业板指下跌1.11%。

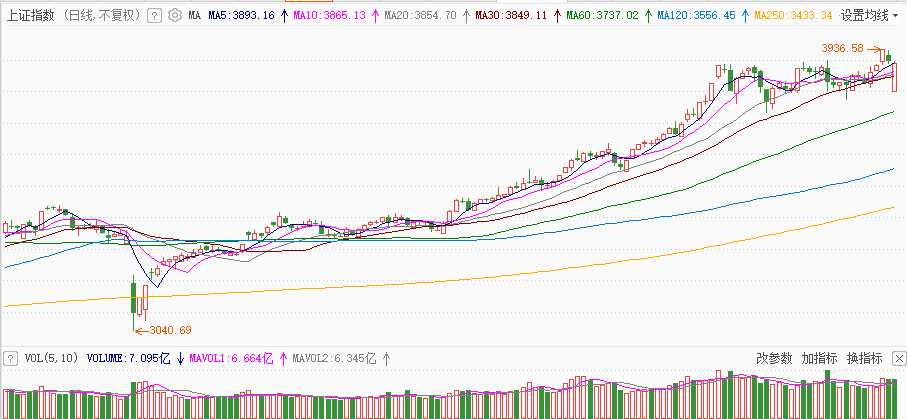

上证指数日K线图

三大板块强劲反弹

虽然指数未能翻红,但不少板块随着指数的回升而出现了强劲反弹,其中稀土、黄金、种业等板块强势领涨。

值得注意的是,稀土板块的大涨,与其产品提价利好不无关系。消息面上,北方稀土与包钢股份10月10日晚间分别发布公告称,根据稀土精矿定价方法及2025年第三季度稀土氧化物价格,拟将2025年第四季度稀土精矿交易价格调整为不含税26,205元/吨。 此次上调后,稀土精矿价格环比上涨37%,创下自2023年第二季度以来的最高值。

东方证券指出,短期来看,稀土出口管控升级既是对美国对华半导体管制升级措施的有力回应,也是为10月底APEC元首谈判创造有力的条件,稀土战略价值再度迎来催化,板块或再迎高光表现。

不会复制“4·7”行情

回顾“4·7”行情,当时A股受到外部不利因素扰动而出现了较大幅度的调整,但随后便收复失地并创下新高。此番在经过负面冲击后,A股能否复制“4·7”行情则成为市场最为关注的话题。

“大盘短期或将以震荡为主,投资者应关注多个支撑位的作用。”王唯依对金融投资报记者表示:“本周一大盘表现强于市场预期,目前来看,海外市场尚未有实质性的关税政策落地,利空消息的冲击力度被进一步削弱,难以对市场形成持续压制。上证指数早盘在3800点整数关口获得强支撑,预计短期震荡将持续。投资者可重点关注10日均线、20日均线,以及3800点的支撑效果。”

中国银河证券则表示,短期来看,外部不确定因素压制市场风险偏好,市场波动或将加剧,个股分歧也将加大。但驱动本轮A股行情的核心因素没有改变,市场大概率不会复制4月7日的行情。首先,资金对外部因素扰动带来的冲击已有预期;其次,政策稳市机制已提前就位;最后,市场聚焦中长期政策预期,A股仍将以“以我为主”的思路运行。

值得一提的是,有不少机构认为,由外部冲击造成的资产下跌,反而是逢低加仓的良机。国泰海通证券表示,与今年4月的冲击不同,当下贸易风险的边界相对清晰,国内金融的稳定条件也更为明朗,因此,外部冲击只是扰动,不会终结A股向上趋势,投资上更应看到中国“转型牛”内在确定性的趋势:中国转型加快、无风险收益下沉与资本市场改革。当下中国社会和投资者关于“找资产”的需求加大,尤其是发展逻辑坚实的优质资产更易受到青睐,因此,外部的冲击和扰动所造成的资产下跌反而是一个买点。