$永鼎股份(SH600105)$ $上海电气(SH601727)$ $合锻智能(SH603011)$

$上海电气(SH601727)$ $山子高科(SZ000981)$ $永鼎股份(SH600105)$

永鼎股份拥有多项军工相关的先进技术,其人气榜飙升与自身的技术优势、订单情况以及市场情绪等多种因素有关,节后是否能成为核心主线总龙头存在一定的可能性,但也面临着一些不确定性。以下是具体分析:

- 军工黑科技:

- 高温超导技术:永鼎股份子公司东部超导是全球唯一实现第二代高温超导带材YBCO量产的企业,其产品可用于航空航天、核聚变、电磁炮、微波武器等领域。东部超导的高温超导带材与西部超导的低温超导不同,西部低温超导一般应用于医疗和科研,而永鼎的高温超导在军事领域应用更为广泛。

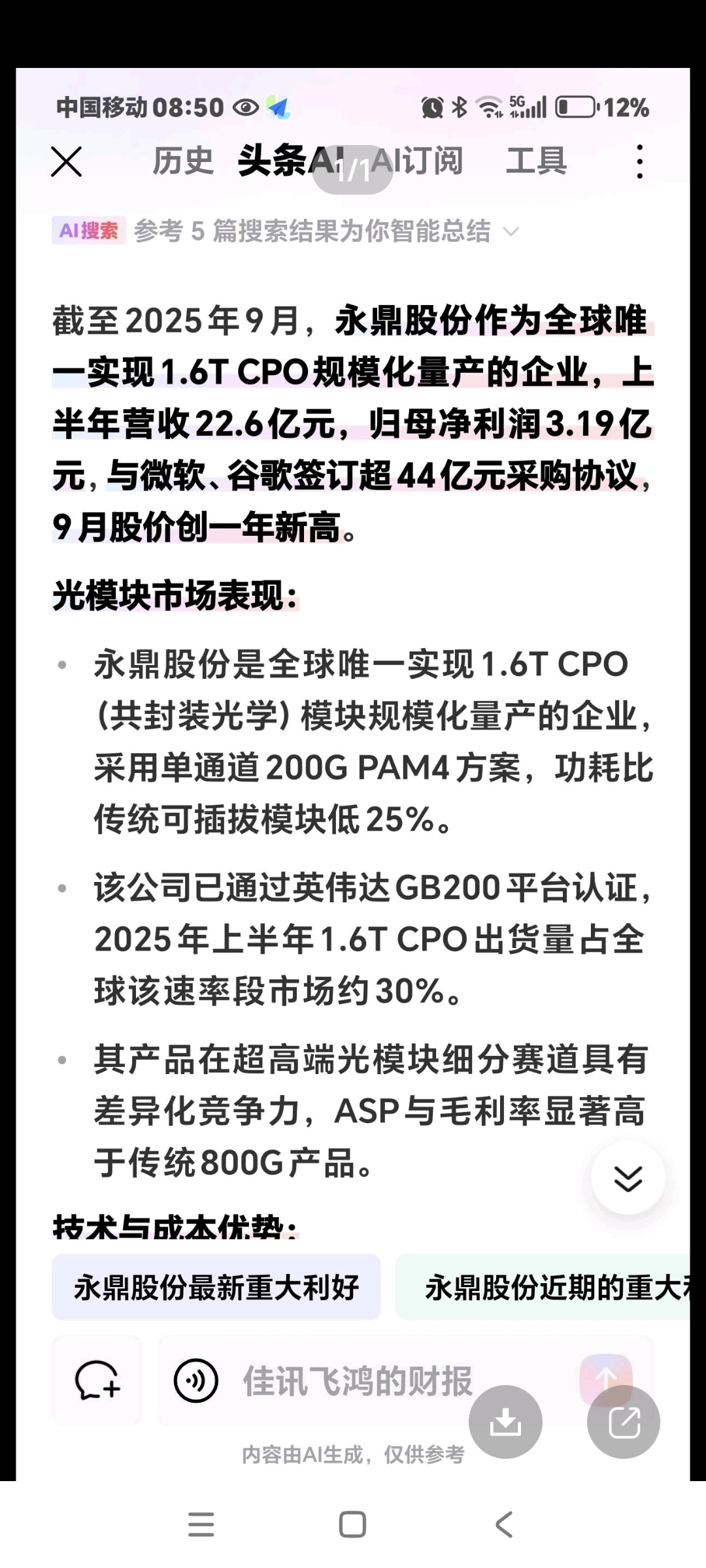

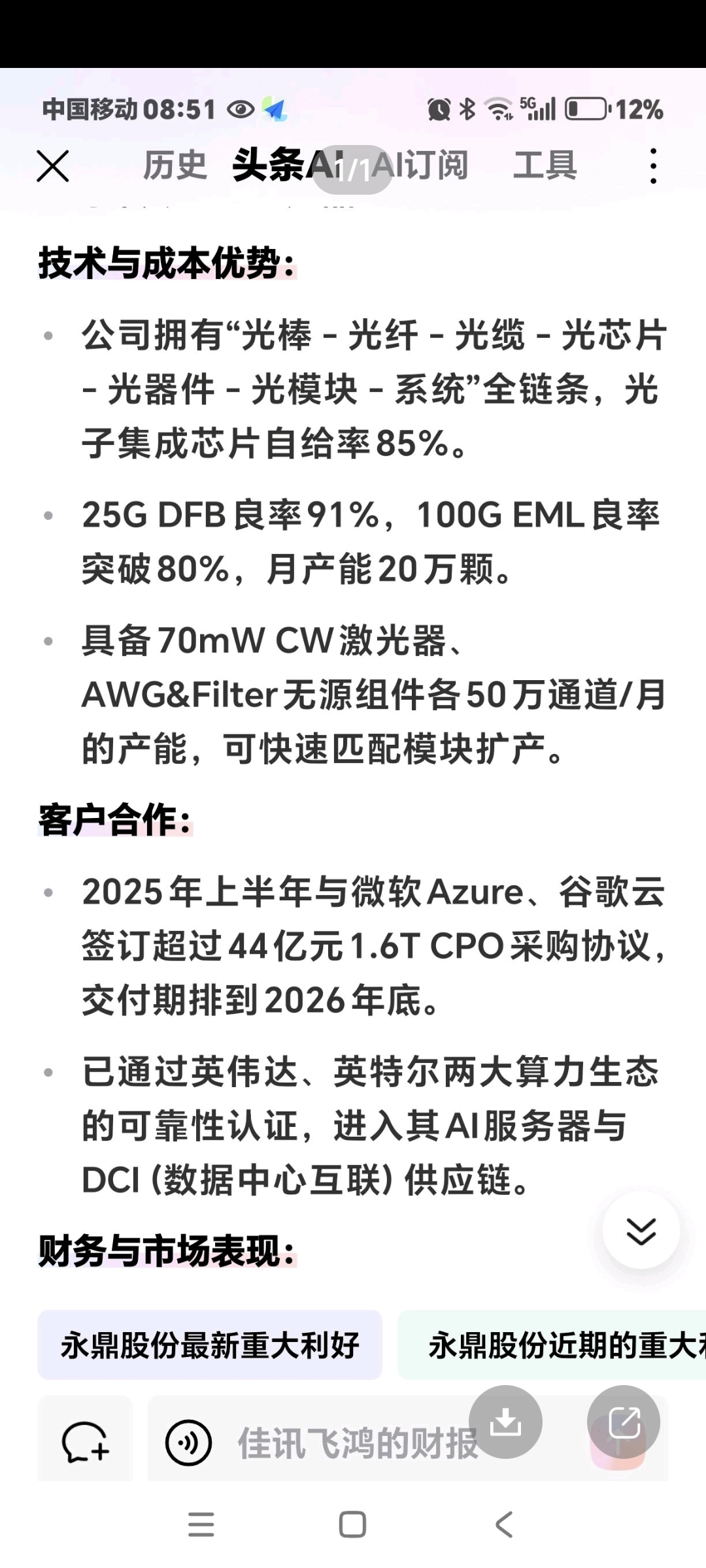

- 光芯片与光模块技术:公司通过IDM模式实现从设计到封测的全流程自主可控,在25G/50G/100G EML等高端芯片领域实现量产突破,其中25G DFB激光器芯片良率达85%,成本较进口产品低20%。此外,公司还实现了1.6T光模块的规模化量产,采用解耦波分硅光集成技术,成本较传统方案降低40%,延时短20%,已获特斯拉Dojo2.0、微软、Meta等国际客户批量采购。

- 军工特种电缆技术:永鼎股份的军工特种电缆技术涵盖低噪音电缆和超低温电缆,已在多个军工项目中取得了重要应用。其生产的军用耐高温光缆被应用于歼-20战机数据链系统,并中标北斗三号配套项目,为陆、海、空等多军种的通信链路提供关键材料。

- 人气榜飙升原因:

- 热门题材加持:永鼎股份涉及光通信、超导、核聚变、低空经济等多个热门题材。在光通信领域,公司光通信业务采用IDM模式,已实现激光器芯片的小批量量产,并适配400G光模块;在超导领域,子公司东部超导的产品已应用于可控核聚变、超导磁悬浮等尖端场景,且在低空经济方面,其高温超导带材可为eVTOL、大型货运无人机等提供革命性的能源解决方案。

- 重大订单支撑:公司有多个重大合同特大订单,如与孟加拉国电网股份有限公司签订的协议修正案,合同价格调整为10.68亿美元;全资子公司上海金亭汽车线束有限公司中标上汽通用汽车有限公司整车线束新项目,合计中标金额预计约为33亿元等。这些订单为公司的业绩增长提供了坚实的基础,也吸引了投资者的关注。

- 业绩增长显著:2025年上半年永鼎股份营收22.60亿元,同比增长24.07%,归母净利润3.19亿元,同比暴增917.66%,扣非净利润增长1378.82%。良好的业绩表现使得投资者对公司的未来发展充满信心,进而推动了人气的上升。

- 节后能否成为核心主线总龙头的分析:

- 有利因素:

- 题材热度高:当前市场对光通信、超导、核聚变等题材的关注度较高,永鼎股份作为这些领域的佼佼者,具有较高的辨识度和吸引力。如果节后这些题材继续受到资金的追捧,永鼎股份有望受益于题材的热度而继续上涨。

- 技术优势明显:公司在光芯片、光模块、高温超导等技术领域具有显著的优势,产品已获得市场的认可,且有多个重大订单在手,这为其业绩的增长提供了保障,也增加了其成为核心主线总龙头的底气。

- 资金流入:从近期的市场表现来看,永鼎股份受到了资金的关注。截至2025年9月29日收盘,主力资金净流入3261.84万元。如果节后资金继续流入,将为股价的上涨提供动力。

- 不确定因素:

- 市场竞争激烈:虽然永鼎股份在一些技术领域具有优势,但市场竞争也较为激烈。在光通信领域,有中际旭创等竞争对手;在超导领域,也有西部超导等企业。如果公司不能在竞争中持续保持优势,可能会影响其股价的表现。

- 业绩兑现压力:公司的一些业务,如超导业务等,虽然具有较大的发展潜力,但目前尚未实现大规模盈利。如果未来业绩不能按照预期兑现,可能会导致市场对公司的估值发生变化,从而影响其成为核心主线总龙头的可能性。

- 市场情绪变化:股票市场的情绪变化较快,节后市场的整体走势和资金的流向存在不确定性。如果市场情绪转向其他题材或板块,永鼎股份可能会受到影响。

综上所述,永鼎股份具有一定的军工黑科技,其人气榜飙升是多种因素共同作用的结果。节后它有成为核心主线总龙头的可能性,但也面临着一些挑战和不确定性。投资者需要密切关注市场的变化、公司的业绩表现以及行业的竞争态势等因素,以便做出合理的投资决策。

《永鼎股份》作为10月军工黑科技核心主线总龙头→必将超越光模块三剑客《易中天》。

永鼎是今后三年内最大妖王涨幅30倍而不是10个涨停板!,它只是全球唯一量产二代高温超导的企业,它只是光芯片也量产的企业,它只是1.6T光模块节省成本40%的企业。

好饭不怕晚,十个涨停板说明不了什么,看后面长期走势。

永鼎股份给中际旭创新易盛提供光模块关键材料吗?是真的吗?请详细说明。

永鼎股份给中际旭创新易盛提供光模块关键材料吗?是真的吗?请详细说明。答:

永鼎股份给中际旭创、新易盛提供光模块关键材料,这是真的。

永鼎股份在光通信领域构建了完整的产业链,其产品涵盖光芯片、光器件、光模块等。据公开信息,永鼎股份的25G DFB激光器芯片良率达到了85%,成本比进口产品低约20%,已能规模供货给中际旭创、新易盛等头部光模块厂商。此外,其50G EML芯片、100G EML芯片也已实现量产,用于配套800G、400G光模块,并且通过了客户验证,这些产品也可能供应给中际旭创和新易盛等企业。

十月最大妖王总龙头→一股难求连续巨单封涨停板,海能达27天22个涨停板,永鼎股份27天会多少个涨停板呢?!

全球各国顶尖科技:

一

早7.30分:

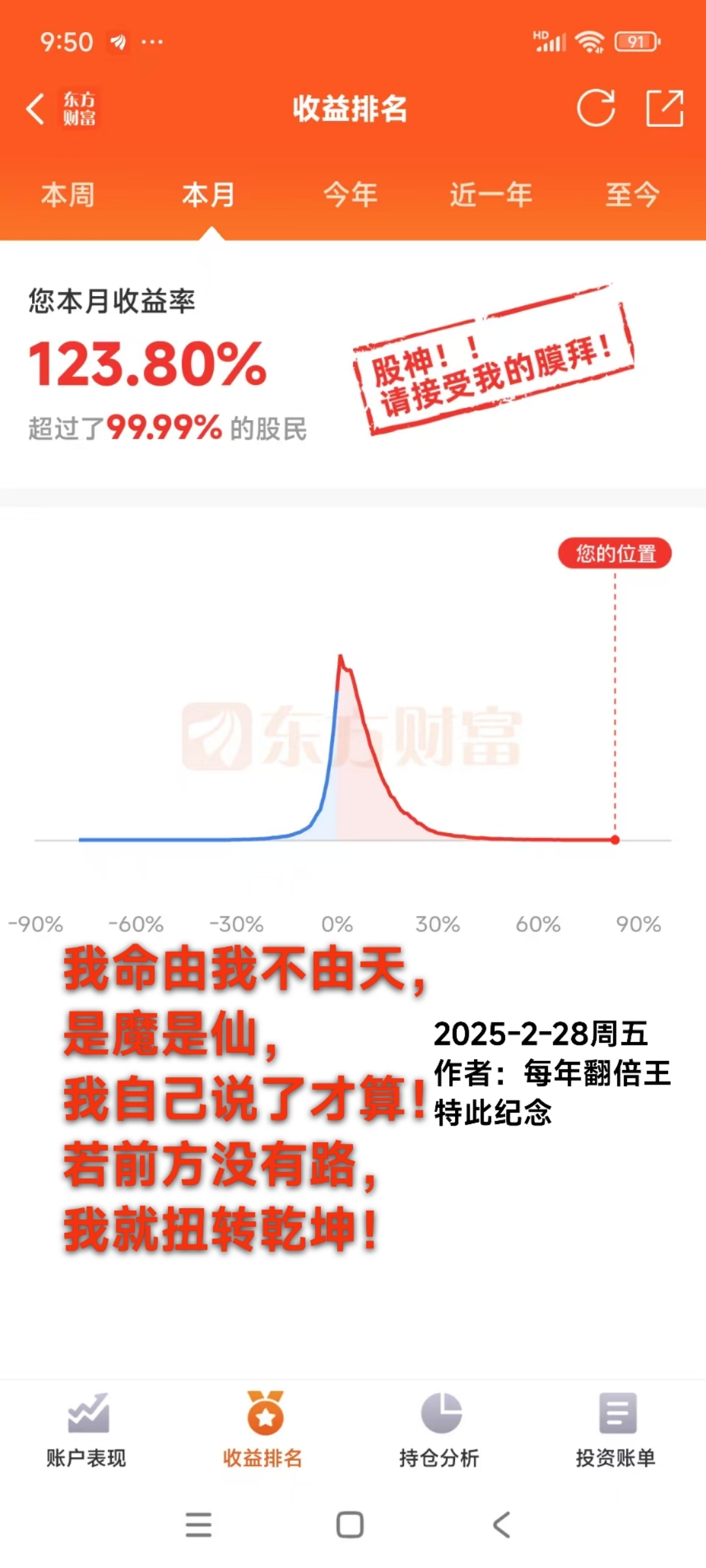

今天很可能缩量涨停板,一年内目标:百元俱乐部,连板大妖王,情绪总龙头。

家人们!咱大 A 又迎硬核风口 —— 可控核聚变这次不是画饼,是真刀真枪要落地了!安徽合肥的 BEST 装置,那个号称 “全球首个能发电的紧凑型聚变设备”,刚把 400 吨的杜瓦底座稳稳装上,误差居然不到 2 毫米!这精度啥概念?相当于把一辆重型坦克停在篮球场,位置差不超过一根手指宽!官方说了,两年内要搞全球首次聚变发电演示,2030 年就能用聚变能点亮第一盏灯 —— 这进度,直接把国外同行甩在身后!今天就跟大伙掰扯掰扯,这波 “人造太阳” 行情,哪些 A 股标的是真能吃肉,哪些是蹭热度的 “伪概念”。

先给没跟上的家人补补课:BEST 装置为啥这么牛?这玩意儿是咱国家从 “实验室突破” 到 “工程化发电” 的关键一步。之前的 EAST(人造太阳)是稳运行,现在 BEST 是要真发电!这次装的杜瓦底座,是整个装置的 “超级地基”,要扛住 6700 吨主机的重量,还得保持高真空环境 —— 毕竟里面要装 1 亿℃的等离子体,漏一点气都白搭。央视都专门报道了,说这是 “大国重器改写能源格局”,比国际热核聚变实验堆(ITER)进度快 5 年!想想看,2030 年别家还在调试,咱都能用聚变能了,这产业链不得炸?

接下来敲黑板!A 股核聚变的机会,主要在这 3 条线,咱一条一条说清楚:

第一条是 “超导材料”,这是聚变装置的 “心脏”!要约束 1 亿℃的等离子体,全靠超导磁体,这玩意儿占装置成本 40% 以上,妥妥的核心赛道。咱 A 股里,永鼎股份(600105)得重点看 —— 它子公司东部超导,已经突破了第二代 ReBCO 带材的量产技术,这东西国际上都少有人能搞,现在已经进了 BEST 和 ITER 的供应链,2025 年这块收入估计要翻三倍,可不是画饼!还有西部超导(688122),做低温超导的,全球铌钛超导线材市占率 25%,ITER 项目 60% 的用量都是它家的,明年扩产后,全球 70% 的聚变堆都得靠它供货,这护城河够深吧?

第二条是 “核心部件”,这是耐亿度高温的 “硬骨头”!等离子体温度比太阳核心还高,直接接触的部件得扛住 2000℃的高温冲击,技术壁垒高到没朋友。这里面,国光电气(688776)必须提 —— 它家的钨铜偏滤器,能扛住 2000℃高温,ITER 项目 60% 的份额都是它的,现在手里 BEST 和 “中国环流三号” 的订单加起来超 20 亿,2025