深圳商报·读创客户端记者张弛

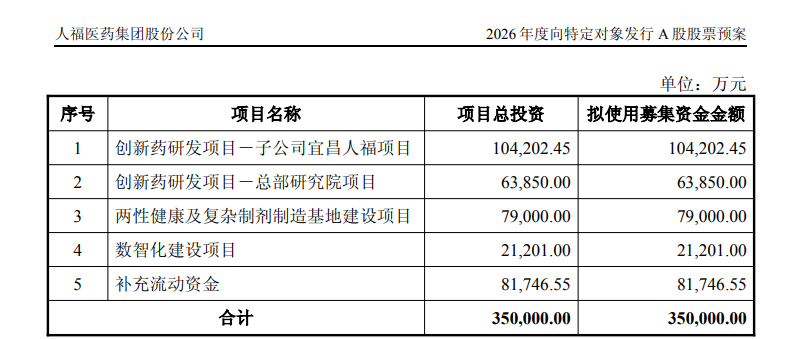

2月24日晚间,ST人福(600079)抛出一份重磅融资计划,公司拟向控股股东招商生科发行股票募集资金30亿元-35亿元,发行价格为14.95元/股。扣除发行费用后,这笔资金将用于创新药研发、两性健康及复杂制剂制造基地建设、数智化建设以及补充流动资金等五大方向。

值得注意的是,这一旨在扩大经营规模和加快创新药研发的融资计划,却因其八折定价和特殊的发行对象,瞬间在投资社区引发了股民的热烈讨论,争议的焦点直指“14.95元/股”的发行价格是否公允。

来源:发行预案

根据公司发布的预案,本次向特定对象发行股票的发行价格为14.95元/股,这一价格不低于定价基准日前二十个交易日公司股票交易均价的百分之八十。预案显示,发行数量将不低于200,668,897股且不超过234,113,712股。

预案显示,本次发行对象招商生科以人民币现金方式全额认购本次发行的股票,认购资金全部来源于自有或自筹资金。发行完成后,招商生科及其一致行动人合计控制公司股份比例将由28.30%提升至37.29%,招商生科仍为公司控股股东,本次发行不会导致公司控制权发生变化。

然而,面对这一价格,股民们不淡定了。有股民直言“这价格也太狠了”。不少投资者开始翻出公司过往的股价走势,并试图计算这一价格相对于历史高点的折让幅度,质疑这是否是在市场低位向大股东进行的“利益输送”。

有投资者表示,公司目前仍戴着ST的帽子,此时大股东以较大折价大举增持,虽然可以降低资产负债率、优化财务结构,但也可能意味着中小股东的权益被被动稀释。

也有股民表示,招商生科是公司的控股股东,本次发行构成关联交易,且锁定期长达36个月,这在一定程度上被部分投资者解读为控股股东“锁仓”的决心,认为这显示了其对公司长远发展的信心。

据悉,定向增发又称非公开发行,是指上市公司面向不超过10名特定对象(包括机构投资者和控股股东)发行股票,实现融资或资产重组的过程。自2006年证监会推出再融资管理办法以来,定向增发颇受上市公司的欢迎。

在通常情况下,定向增发可以理解成对上市公司的利好消息,因为定向增发一般有现金投入、有项目支撑,有利于增厚公司业绩。中小股东之所以对这样的“利好”视而不见,原因或为过低的增发价令他们感到利益受损。

有专家指出,定向增发其实是给特定投资者“开小灶”,将其他投资者特别是中小股东排斥在外的融资方式。如果增发价格明显偏低,就会让增发对象获得低风险、高收益的机会,造成对原有股东利益的损害。在投资者维权意识逐渐强化的时代,增发遭到否决并不奇怪。

在股吧的讨论中,部分投资者对公司未来基本面的改善抱有期待,认为控股股东真金白银的投入显示了其对上市公司未来发展的信心,但也有声音持谨慎态度,关注点集中在发行价格是否合理、摊薄即期回报的具体影响以及新增产能未来的市场消化能力。随着讨论的持续发酵,ST人福接下来的股价走势及该定增方案的后续进展,无疑将成为市场关注的焦点。

二级市场上,截至25日记者发稿时间,ST人福股价报19.79元/股,涨幅2.22%。