海报新闻记者沈童报道

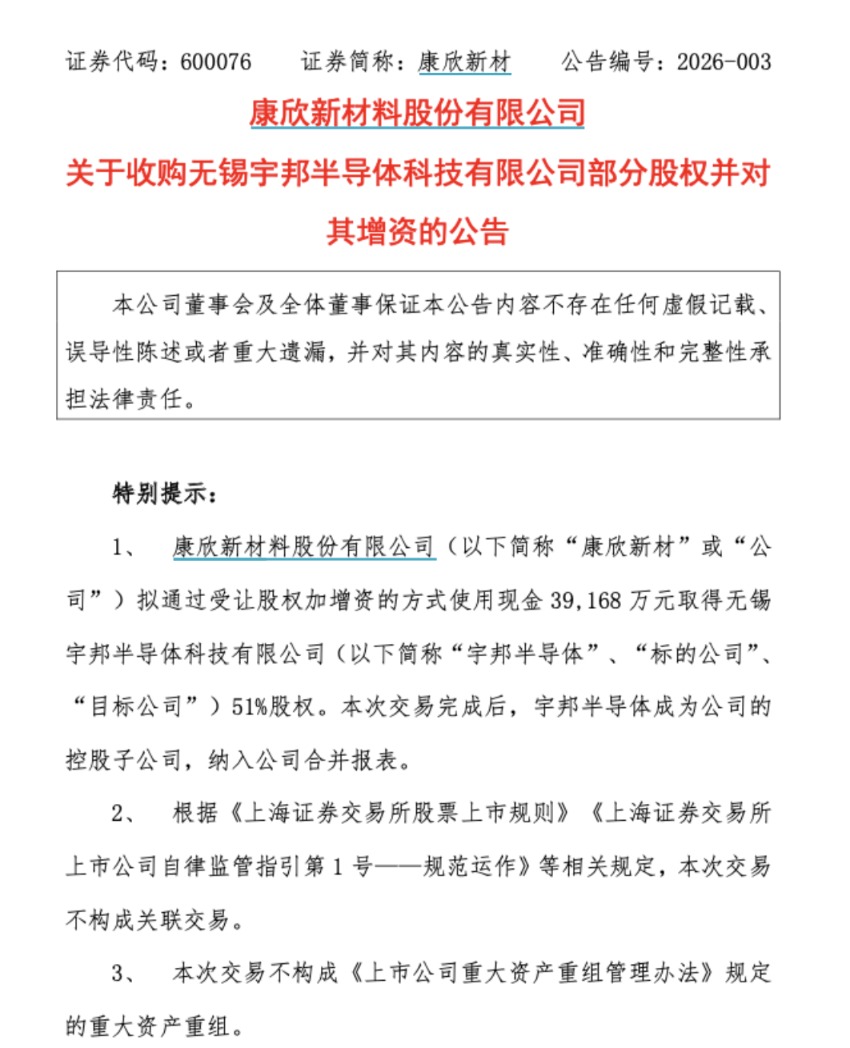

1月20日,康欣新材公告拟以3.92亿元收购无锡宇邦半导体51%股权,标的估值6.92亿元,增值率430.80%。这意味着,这家主业为集装箱地板的亏损企业,正试图跨界半导体领域寻找生机。

而就在公告发布当晚,交易所火速发出问询函,提出五大方面尖锐问题,要求公司在5个交易日内解释交易合理性。而谈起此次跨界,就不得不提及7年前的那场纾困行动……

无锡市国资委入主7年未改公司巨亏状况

2018年12月,因原实控人李洁家族面临股权质押压力,公司引入无锡市国资委下属的无锡市建设发展投资有限公司(无锡建发)作为战略投资者。无锡建发以约6.3亿元受让公司9.37%的股权。

2019年,双方关系深化。通过进一步的股份转让与表决权安排,无锡建发的持股比例与影响力持续上升。截至2019年10月,该交易获得江苏省国资委批准后,无锡建发正式成为康欣新材控股股东,无锡市国资委成为实际控制人,合计耗资约10亿元接掌公司。

然而,无锡市国资委投入超10亿元、历时七年掌控康欣新材后,如今却不得不面临一个棘手的问题:如何在主业连年巨亏的困境中扭转局面。

国资入主后,康欣新材尝试过民用板业务和装配式木结构转型,但在2024年行业高景气时,公司仍巨亏3.34亿元。

为缓解公司资金压力,2025年以来,无锡国资主导了一系列资本运作,从4月份控股股东计划增持,到6月份将借款额度从10亿上调至15亿,直至2026年1月计划出售价值13.1亿元林地资产进行回血。

因此不难看出,此次跨界或许是公司为扭转业绩所做出的有益尝试。

问询函直指五大方面尖锐问题

问题一:

上交所的问询函直指这笔交易的核心问题:一家自身难保的亏损企业,是否有能力完成这次高风险的跨界并购?

康欣新材近年的财务状况极度恶化,近四年累计亏损10.12亿元,2025年前三季度归母净利润为-1.89亿元。债务问题同样触目惊心,截至2025年9月末,有息负债合计15.98亿元,而同期货币资金仅3.2亿元,经营现金流为负。

记者注意到,本次交易的核心疑点集中在430.80%的高溢价估值上。尽管资产评估报告同时采用了收益法和资产基础法进行评估,但公司选择了估值结果高出近三倍的收益法作为最终结论。资产基础法评估值为2.38亿元,而收益法则给出6.92亿元的结果,两者差异率高达65.62%。

评估机构解释称,收益法能更好反映“人才优势、产品优势、客户关系、销售网络、管理能力等无形资产的价值”,但上交所要求公司提供具体计算过程和参数依据。

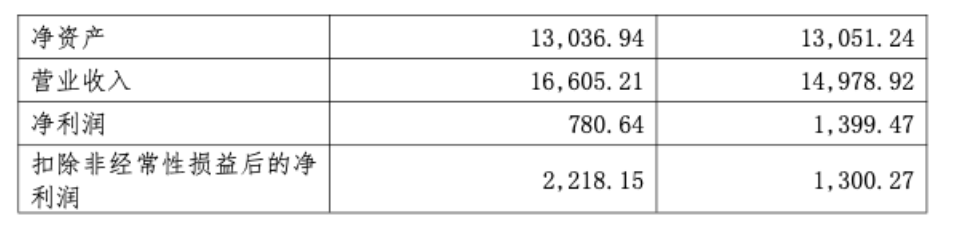

问题二:支撑高估值的业绩承诺与历史数据形成反差。

数据显示,宇邦半导体2024年和2025年前九个月,营业收入分别为1.50亿元和1.66亿元;净利润分别为1399万元和781万元,2026年承诺为5000万元,增幅539%-357%;扣非净利润分别为1300万元和2218万元,2026年承诺为5000万元,增幅285%-125%。

但交易对方承诺2026-2028年净利润累计不低于1.59亿元,远超公司过去数年的盈利总和。

问题三:业务内核

宇邦半导体的业务模式让监管机构尤为关注,上交所在问询函中要求公司详细说明其业务模式与实质。

资料显示,宇邦半导体主营集成电路制造用修复设备,业务链条是从FAB厂或贸易商处购入退役设备,完成修复后销售给晶圆厂或贸易商。

这种业务模式引发了两个关键问题:一是该业务是否本质上属于贸易业务;二是其设备采购是否可持续,特别是从国际FAB厂采购面临国际贸易环境变化的风险。

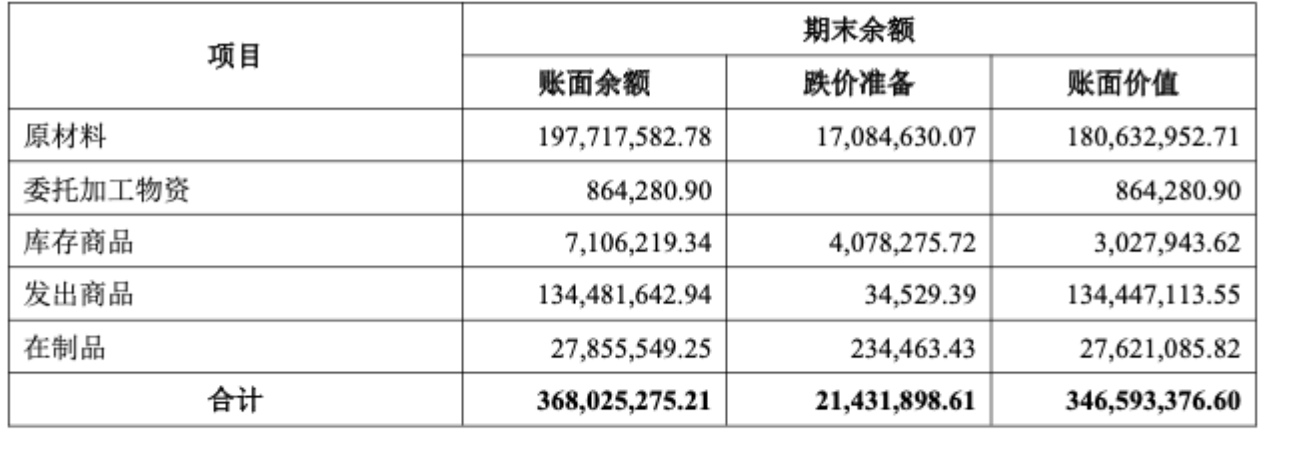

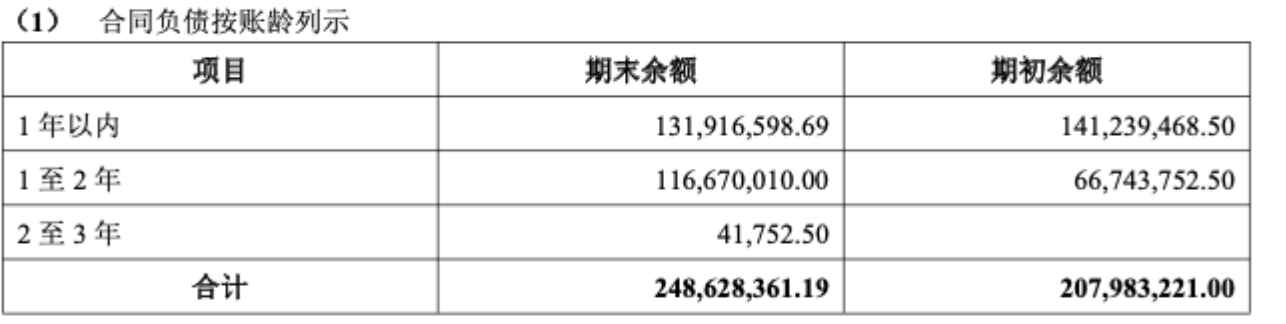

问题四:财务异象

截至2025年9月末,标的公司存货账面价值高达3.47亿元,合同负债达2.49亿元,但固定资产仅53.50万元,其中机器设备仅24.37万元,无形资产仅3.36万元。

交易所要求公司说明这种“轻资产、重存货”模式是否符合行业惯例,以及是否存在跨期确认收入的问题。

问题五:内幕疑云

1月20日收购公告发布的当日,康欣新材股价涨停。更值得注意的是,近30个交易日,公司股价涨幅高达60.54%。上交所要求公司全面自查内幕信息知情人近期股票交易情况。

此外,康欣新材的财务审计质量本身也存疑,其2024年年报审计机构中喜会计师事务所及相关注册会计师,在2025年12月因执业违规遭山东证监局出具警示函。

检查发现审计存在存货跌价计提复核程序不到位、存货监盘程序执行不到位、收入分析程序执行不到位等多项问题。审计质量的隐患,为公司财务信息的可信度打上了问号。

记者注意到,康欣新材股价在问询函发布次日剧烈回调,开盘大幅低开后迅速跌停,最终收跌9.75%,市值一天蒸发约6亿元,截至1月22日发稿,该公司股价继续在低位运行,盘中最大跌幅达9.86%。

而面对诸多问题,无锡国资股东长达七年的资本运作,能否通过这场充满疑点的半导体收购得到回报,仍需更多细节的披露来验证。