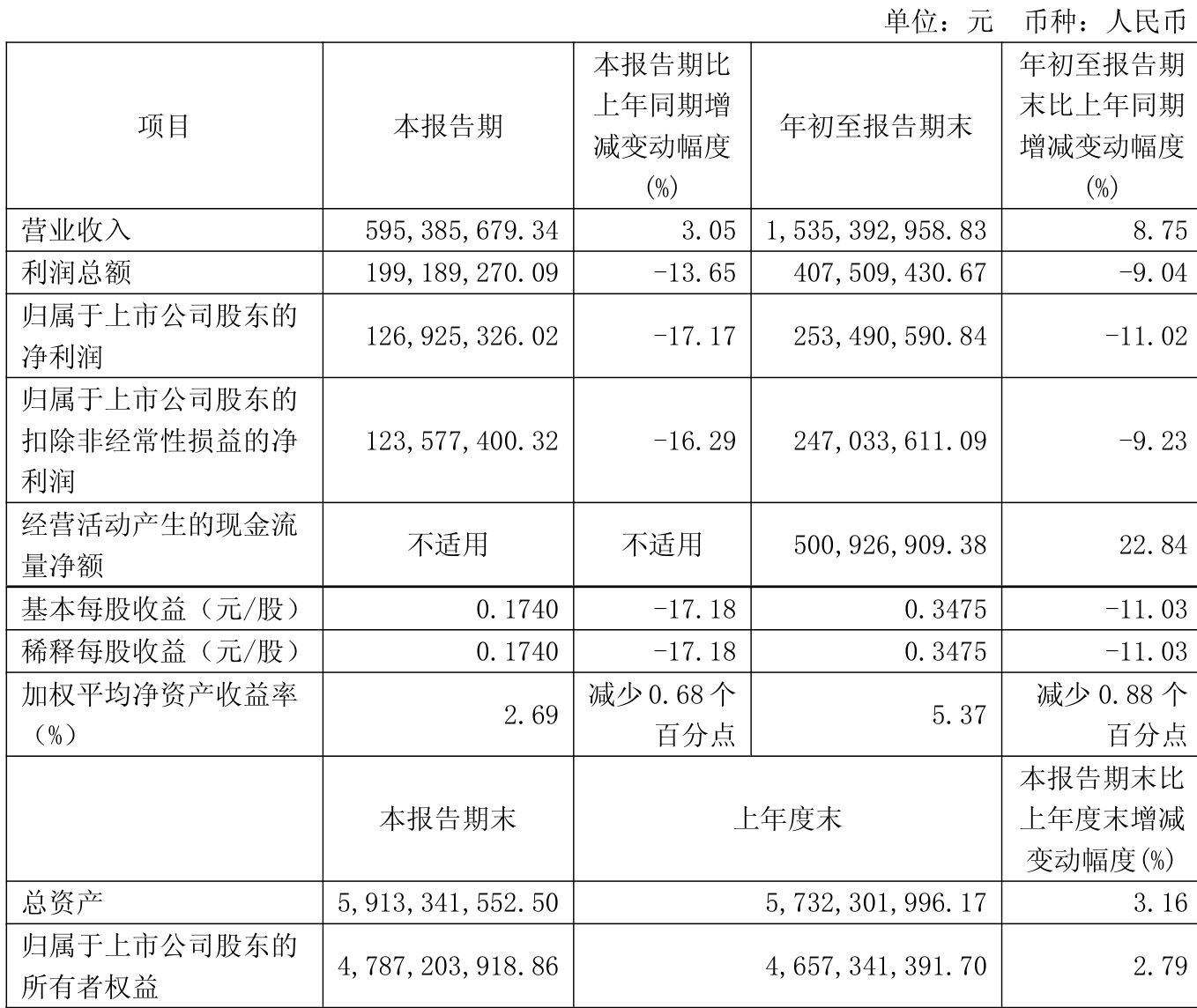

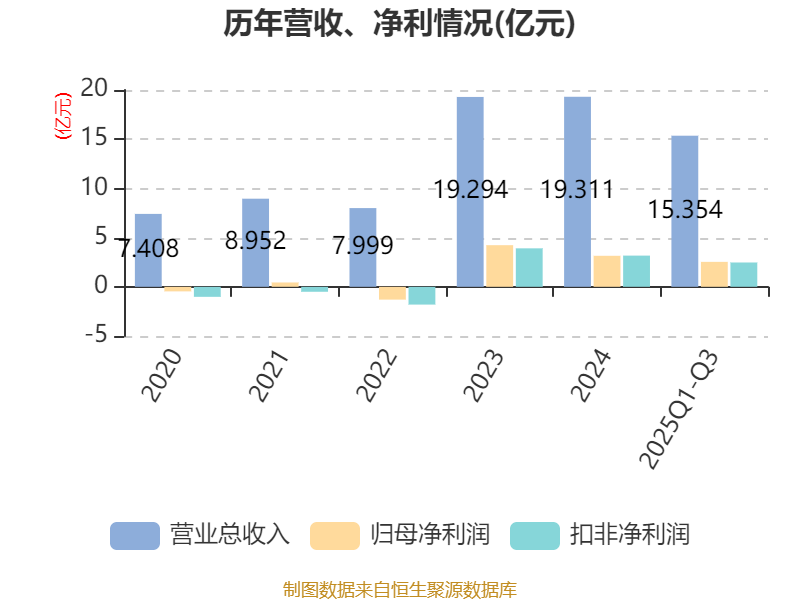

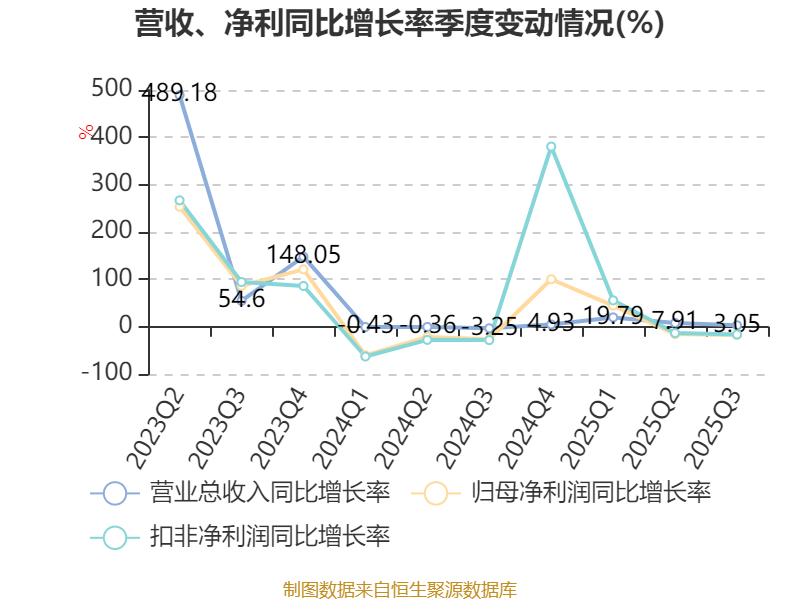

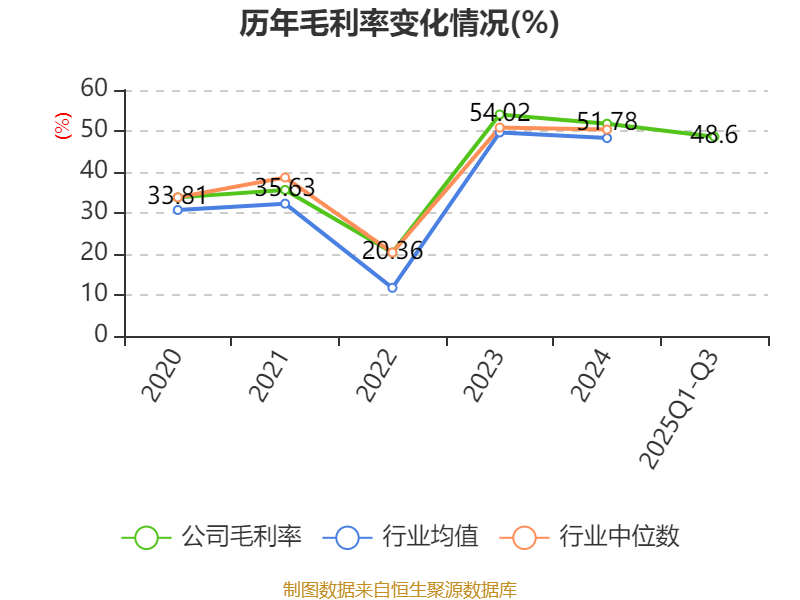

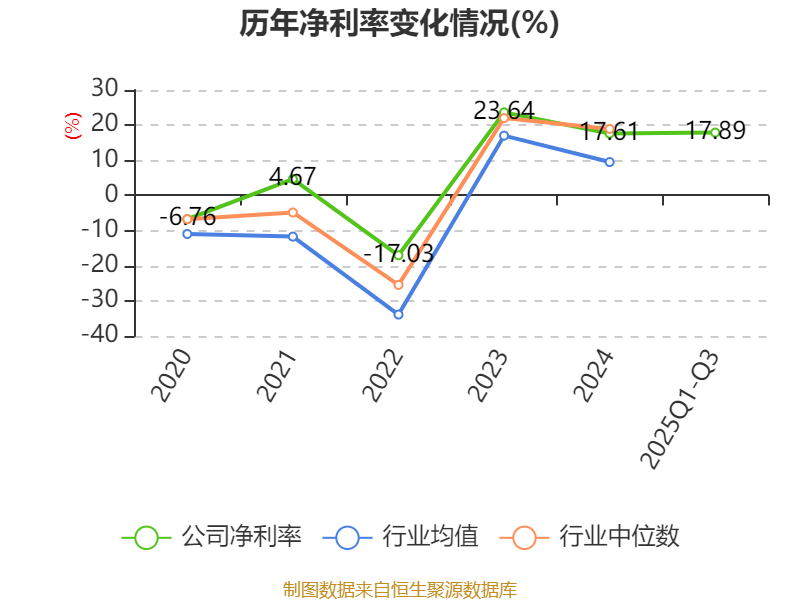

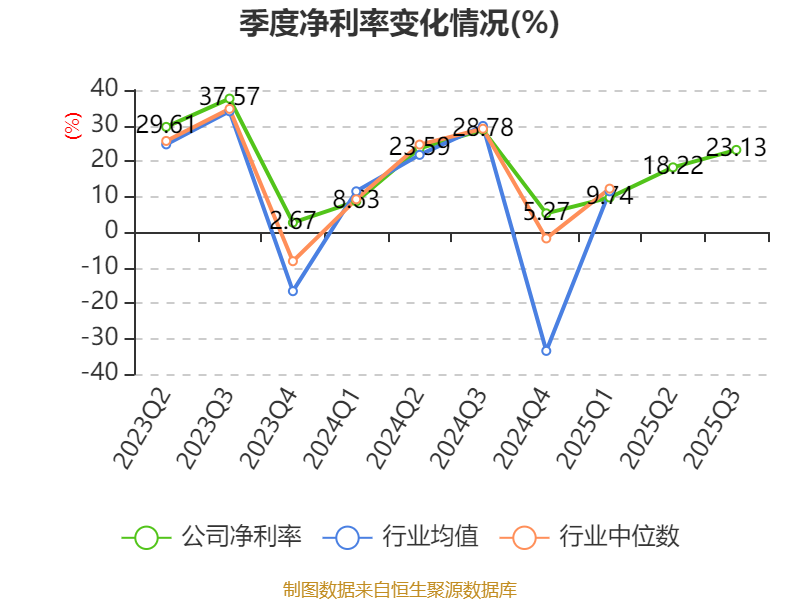

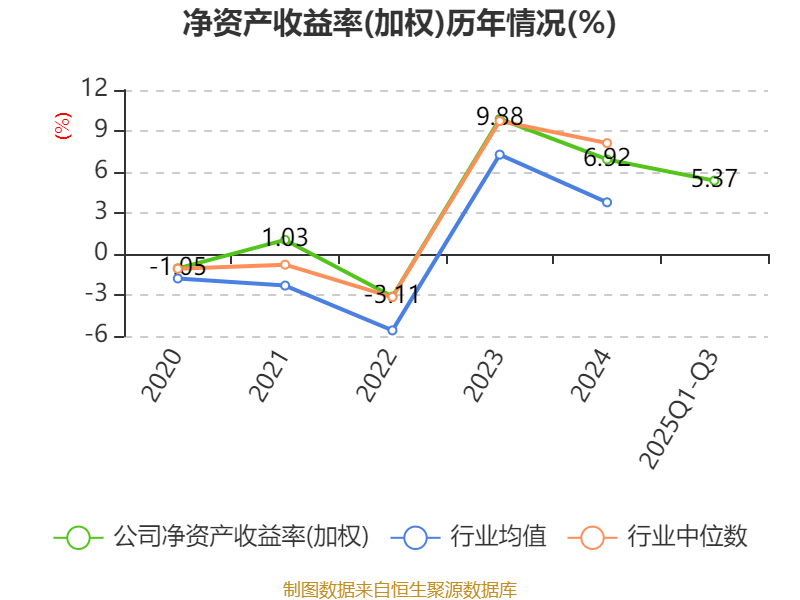

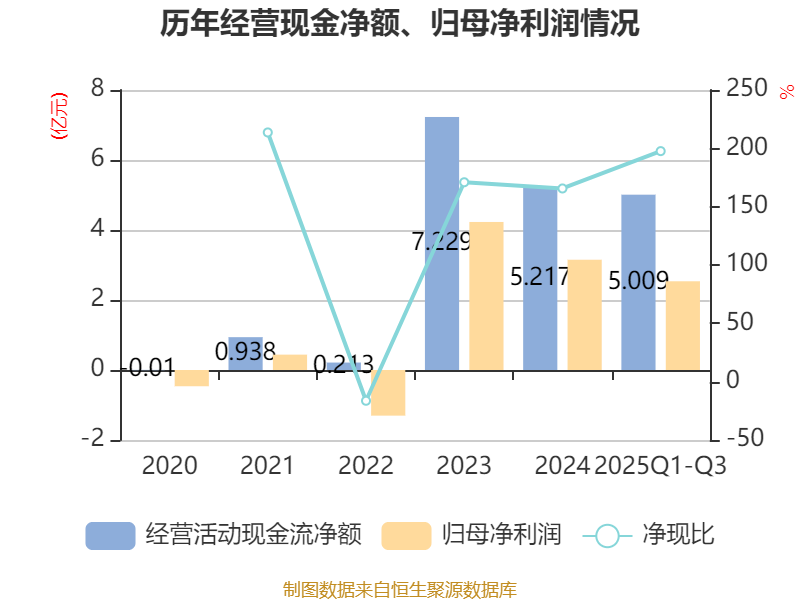

中证智能财讯黄山旅游(600054)10月29日披露2025年第三季度报告。前三季度公司实现营业总收入15.35亿元,同比增长8.75%;归母净利润2.53亿元,同比下降11.02%;扣非净利润2.47亿元,同比下降9.23%;经营活动产生的现金流量净额为5.01亿元,同比增长22.84%;报告期内,黄山旅游基本每股收益为0.3475元,加权平均净资产收益率为5.37%。

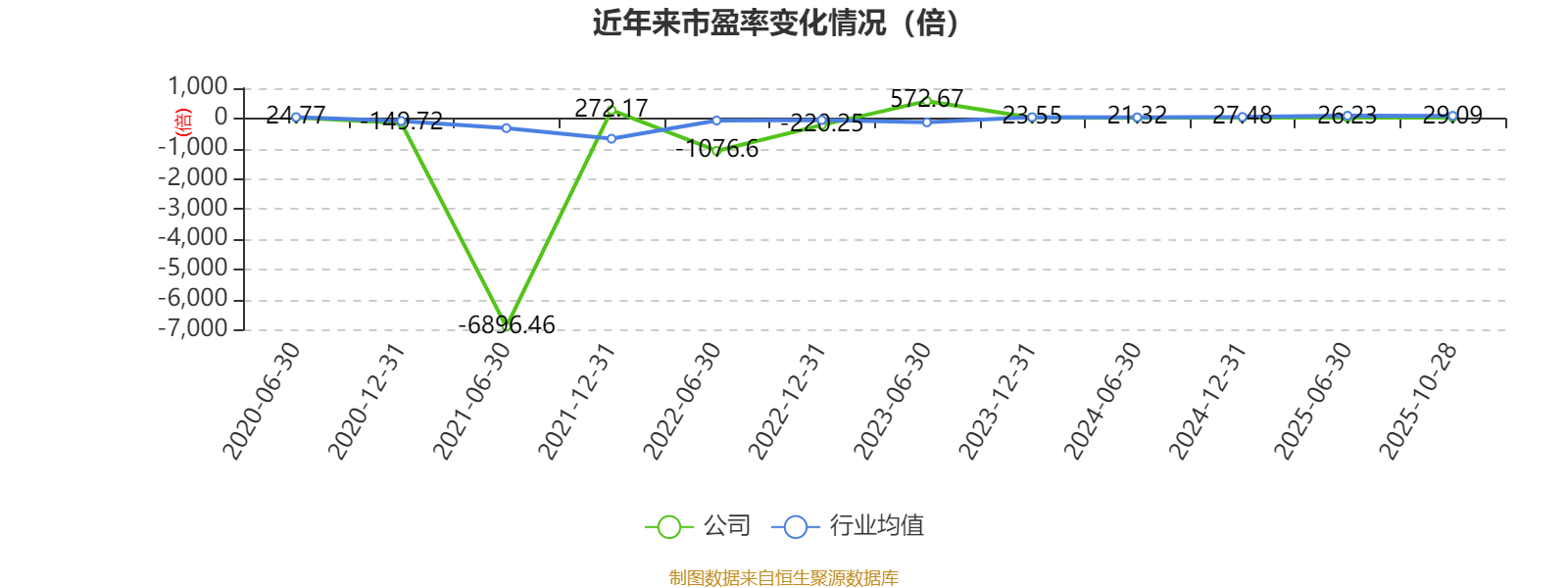

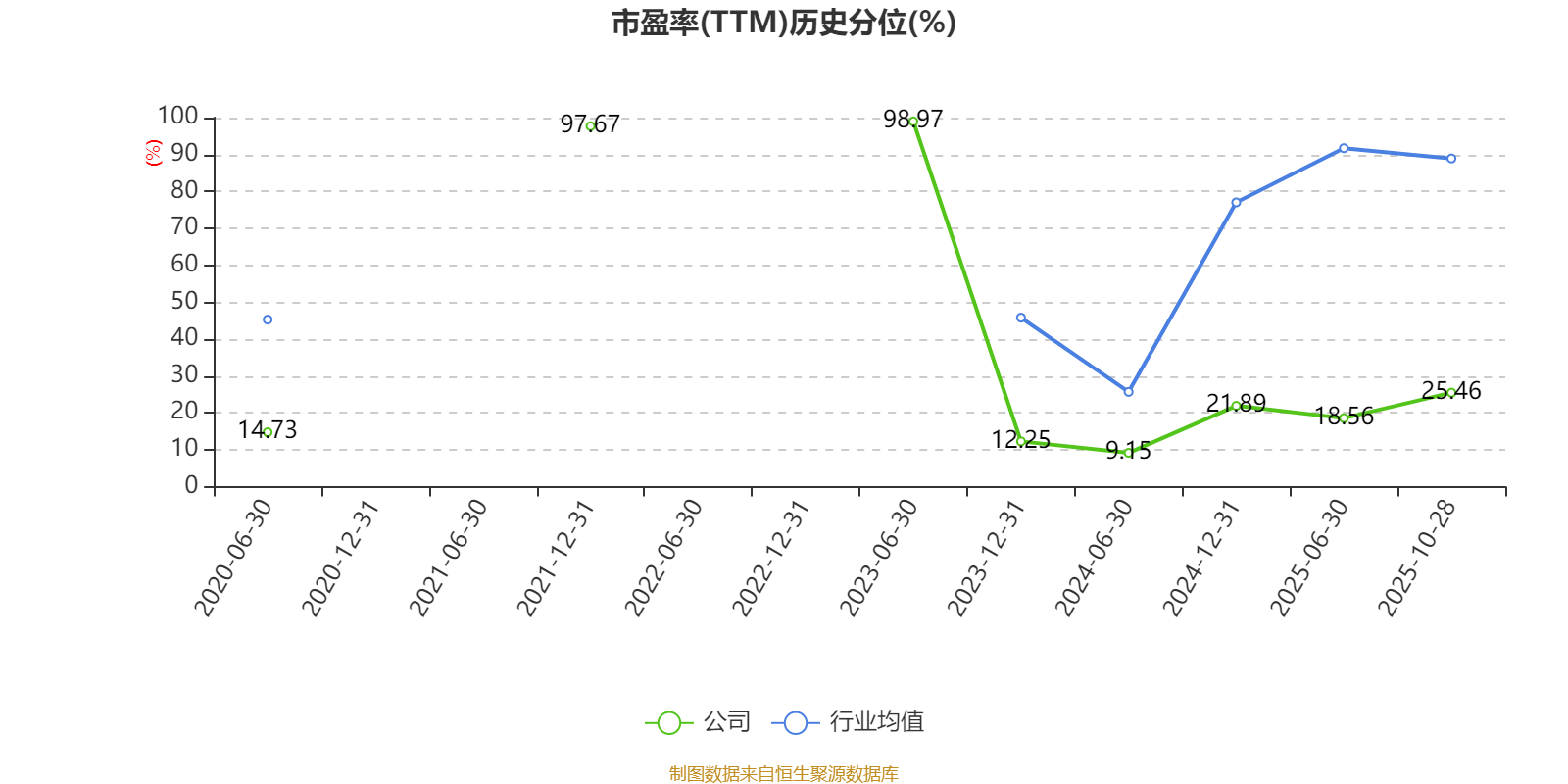

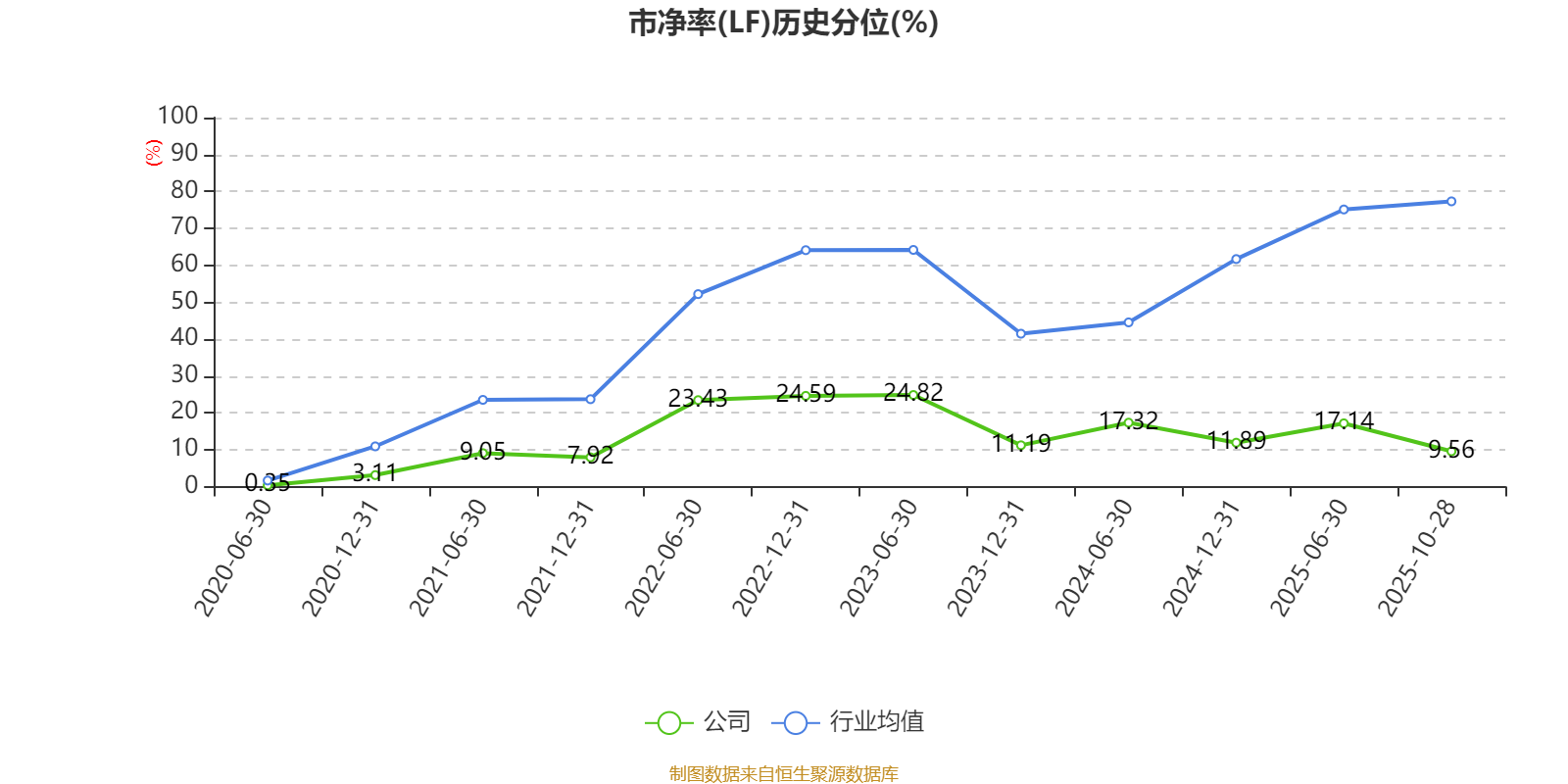

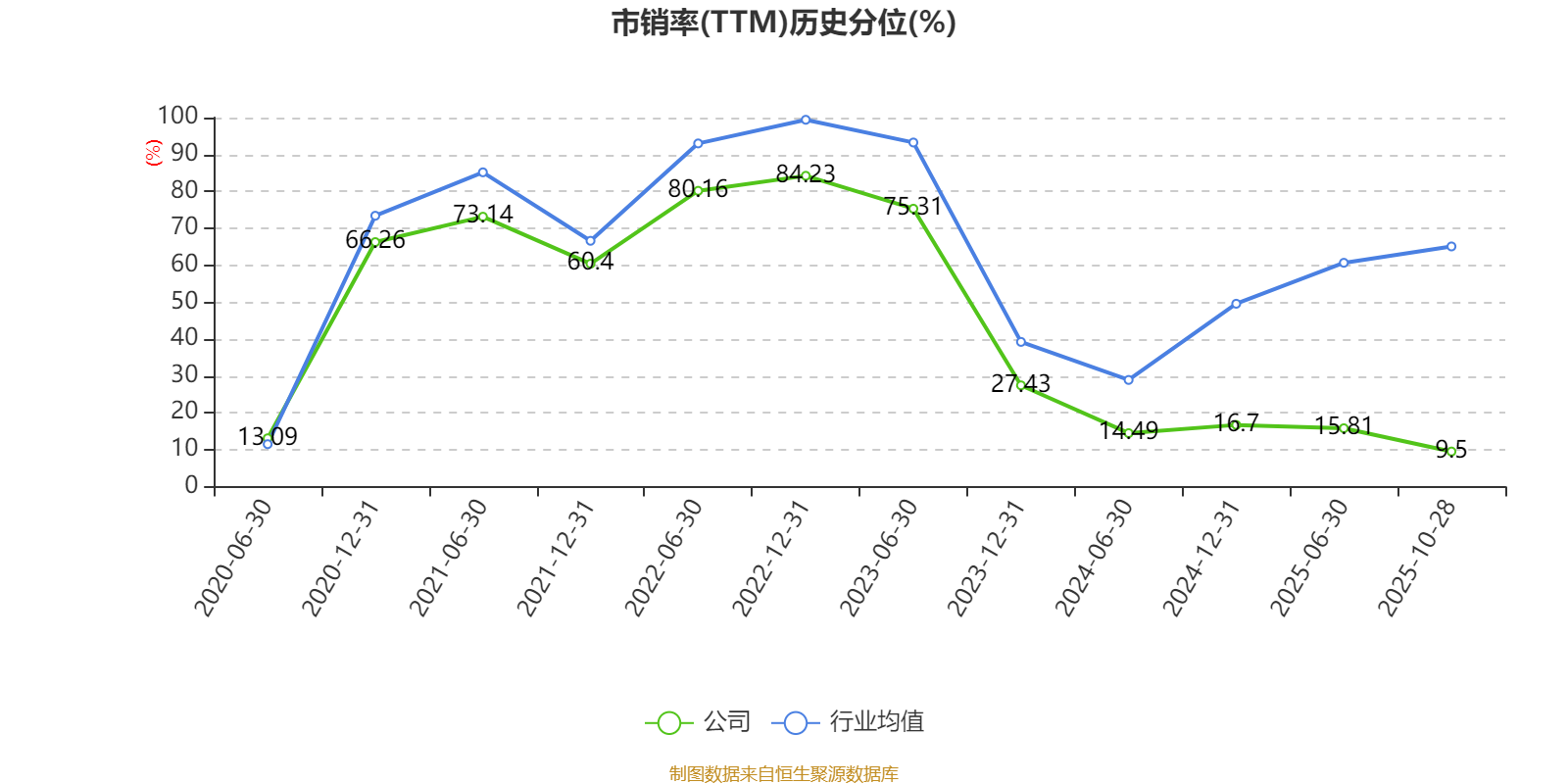

以10月28日收盘价计算,黄山旅游目前市盈率(TTM)约为29.09倍,市净率(LF)约1.72倍,市销率(TTM)约4.01倍。

资料显示,公司主要业务为景区业务、索道及缆车业务、酒店业务、徽菜业务、旅行社业务、智慧旅游业务。

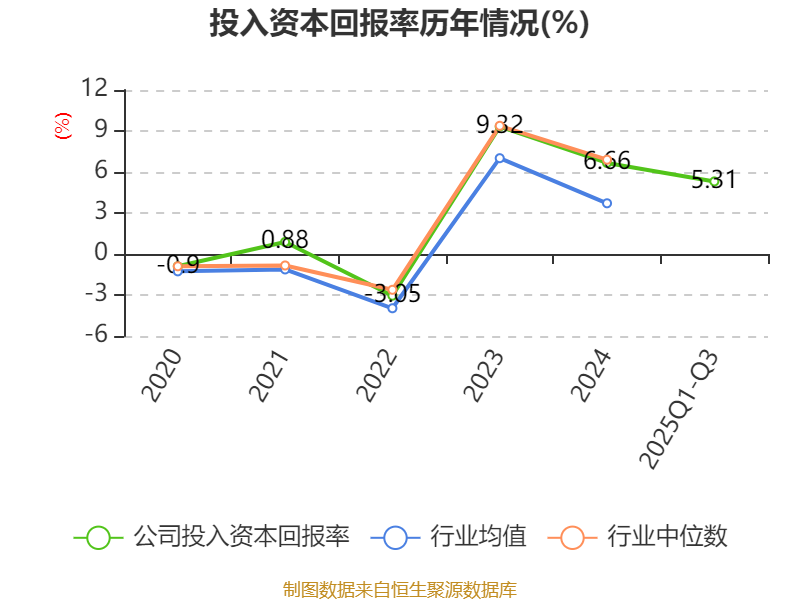

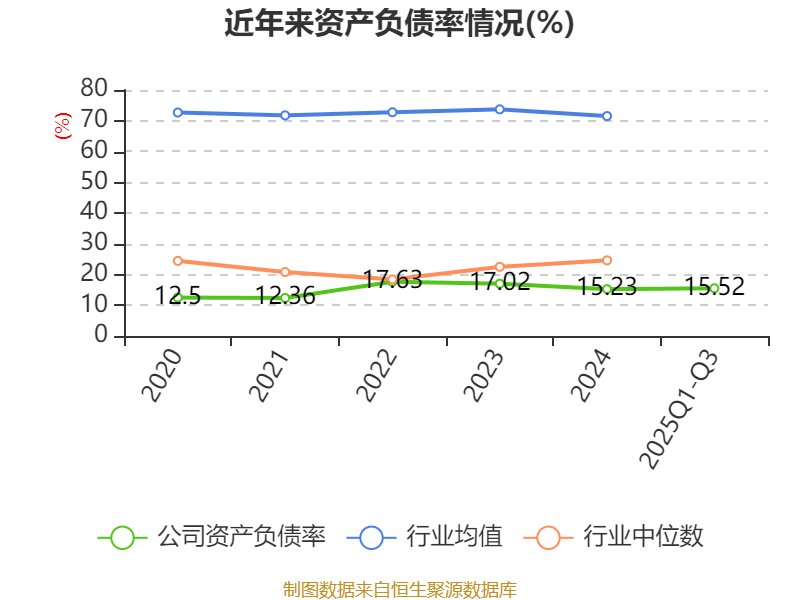

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为5.37%,同比下降0.88个百分点。公司2025年前三季度投入资本回报率为5.31%,较上年同期下降0.8个百分点。

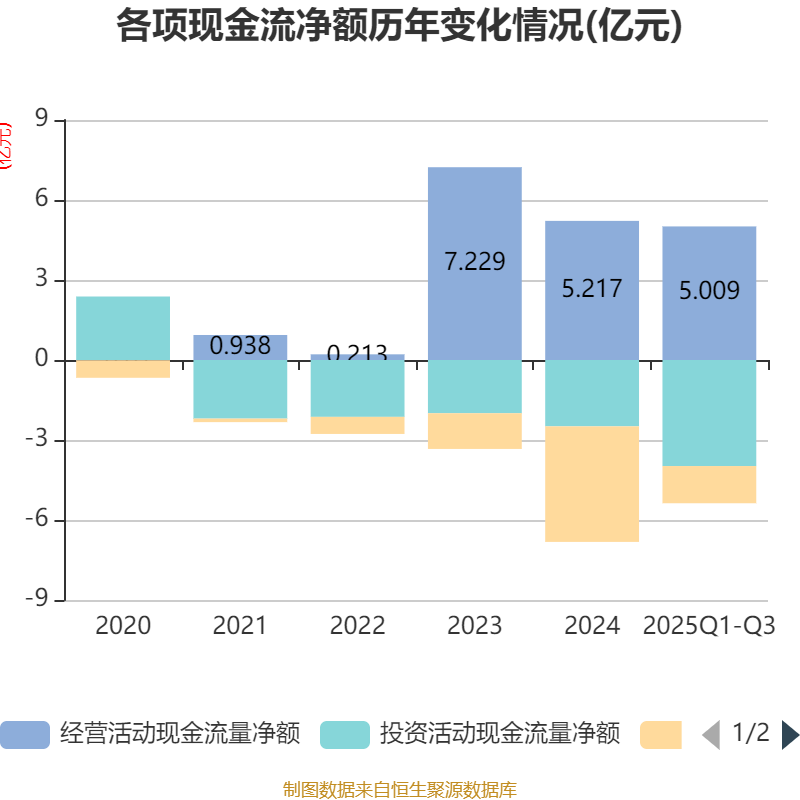

2025年前三季度,公司经营活动现金流净额为5.01亿元,同比增长22.84%;筹资活动现金流净额-1.4亿元,同比增加2.59亿元;投资活动现金流净额-3.98亿元,上年同期为-9.32亿元。

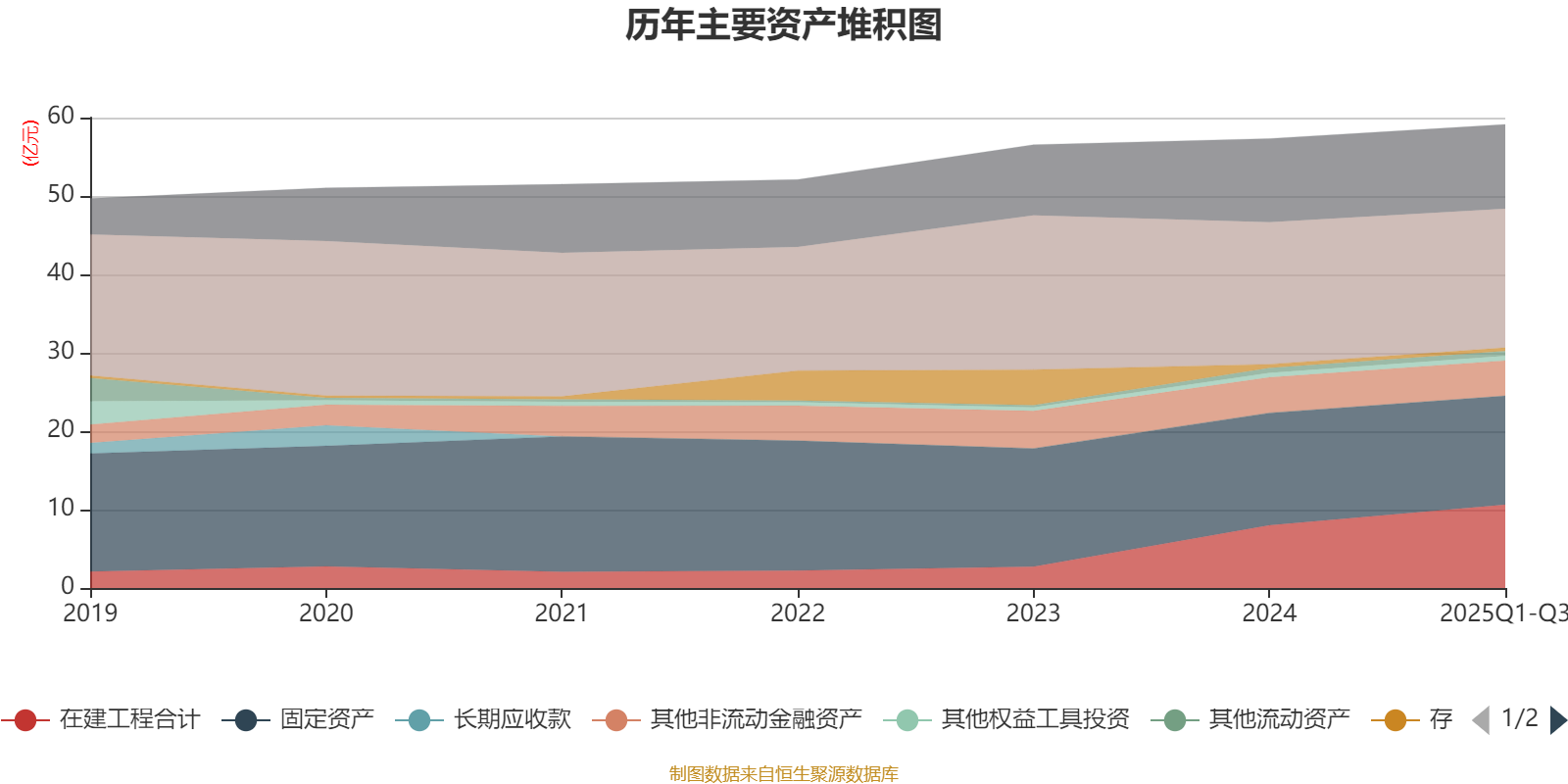

资产重大变化方面,截至2025年三季度末,公司在建工程合计较上年末增加32.64%,占公司总资产比重上升3.99个百分点;货币资金较上年末减少2.3%,占公司总资产比重下降1.67个百分点;固定资产较上年末减少3.01%,占公司总资产比重下降1.49个百分点;无形资产较上年末增加30.52%,占公司总资产比重上升0.74个百分点。

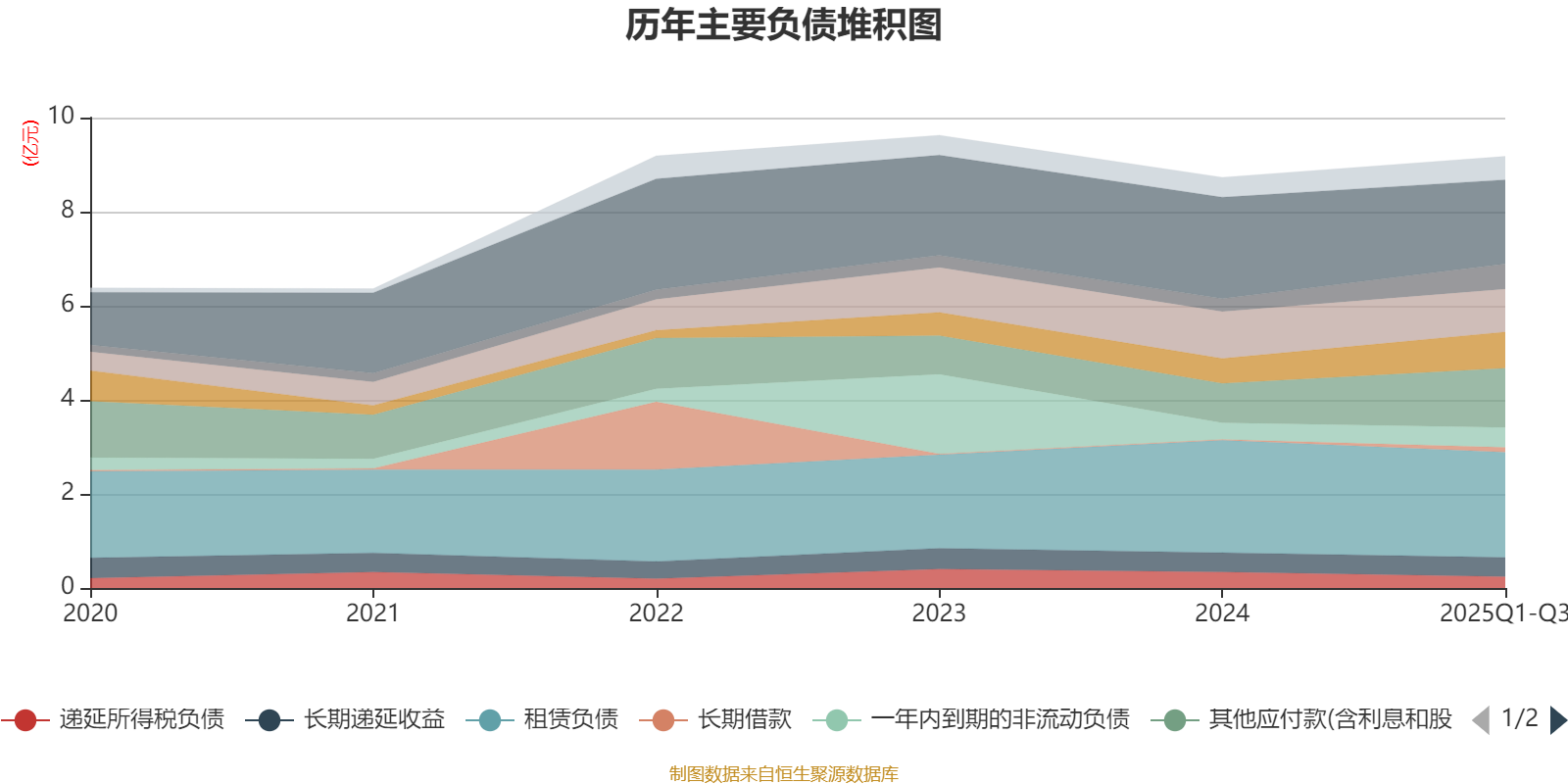

负债重大变化方面,截至2025年三季度末,公司应付票据及应付账款较上年末减少17.29%,占公司总资产比重下降0.75个百分点;其他应付款(含利息和股利)较上年末增加50.3%,占公司总资产比重上升0.67个百分点;合同负债较上年末增加98.53%,占公司总资产比重上升0.44个百分点;应交税费较上年末增加45.36%,占公司总资产比重上升0.38个百分点。

2025年前三季度,公司流动比率为3.46,速动比率为3.39。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为J.P. MORGAN SECURITIES LLC、NORGES BANK,取代了二季度末的平安安赢股票型养老金产品-中国银行股份有限公司、富兰克林国海中小盘股票型证券投资基金。在具体持股比例上,富国中证旅游主题交易型开放式指数证券投资基金、GUOTAI JUNAN SECURITIES (HONG KONG) LIMITED持股有所上升,香港中央结算有限公司持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 黄山旅游集团有限公司 | 29659.58 | 40.664124 | 不变 |

| 富国中证旅游主题交易型开放式指数证券投资基金 | 525.61 | 0.720626 | 0.265 |

| 王建成 WANG JIANCHENG | 422.41 | 0.579138 | 不变 |

| VANGUARD EMERGING MARKET S STOCK INDEX FUND | 390.52 | 0.535414 | 不变 |

| 香港中央结算有限公司 | 360.36 | 0.494066 | -1.011 |

| J.P. MORGAN SECURITIES LLC | 344.87 | 0.47283 | 新进 |

| VANGUARD TOTAL INTERNATI ONAL STOCK INDEX FUND | 323.07 | 0.442937 | 不变 |

| 林彤 | 237.4 | 0.325482 | 不变 |

| GUOTAI JUNAN SECURITIES (HONG KONG) LIMITED | 228.5 | 0.313279 | 0.001 |

| NORGES BANK | 214.51 | 0.294094 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。