房企9月销售企稳回升,改善型房源成为主要拉动力。据北京商报记者不完全统计,截至10月15日,在已披露9月销售数据的24家房企中,保利发展、中国海外发展(以下简称“中海”)、绿城中国等15家房企销售额环比上升,占比达62.5%。此轮回暖与房企此前调整拿地策略密切相关,叠加“好房子”产品的入市,共同推高了改善型房源的市场占比。业内人士指出,差异化的定价策略亦是关键:小户型靠叠加“好房子”产品入市,“以价换量”吸引客群,而改善型房源则凭借产品力实现溢价,从而驱动销售额增长。

不同量级企业呈现差异化复苏

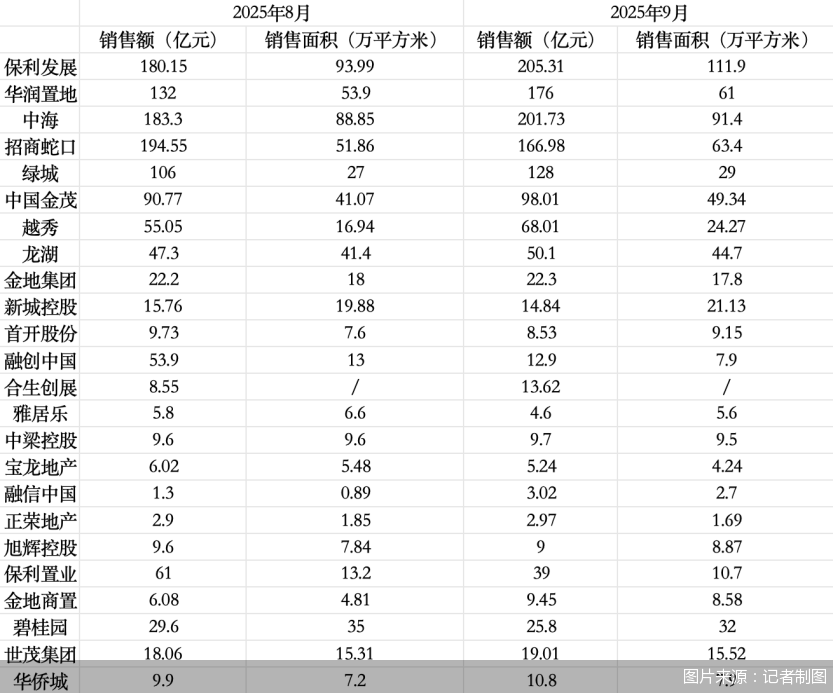

据北京商报记者不完全统计,在已披露9月销售数据的24家房企中,头部企业凭借规模优势稳健发展,部分中等房企则依托项目运营实现销售额大幅增长,行业复苏态势显著。

从销售规模来看,保利发展、中海9月销售额均突破200亿元,分别为205.31亿元和201.73亿元,稳居第一梯队;华润置地、招商蛇口、绿城中国紧随其后,销售额分别为176亿元、166.98亿元和128亿元。

保利发展、中海、绿城中国、中国金茂等企业凭借充足的土地储备和成熟的运营能力,实现销售额连续三个月环比增长。以中海为例,其在售项目包括中海·丽金府、中海万吉玖序等9个,涵盖高端豪宅、改善型及刚需产品,满足不同购房需求。

这一产品布局推动中海在7—9月实现销售额“三连增”,分别为118.5亿元、183.3亿元和201.73亿元,增长势头稳健。

部分中等规模房企则依靠“红盘”项目的市场热度拉动销售。例如,越秀地产9月实现销售额68.01亿元,环比增长23.54%。尽管在售项目数量不及中海,但凭借和樾玉鳴、和樾望雲、香山樾、星耀未来等爆款项目的市场认可度,仍实现销售额稳步提升。

从销售额增幅来看,不同量级房企复苏节奏存在差异。其中,融信中国因8月销售额基数较低,9月环比大幅增长132.31%;金地商置、越秀地产、绿城中国、保利发展的环比增幅也较为突出,分别为55.43%、23.54%、20.75%和13.97%。

上海易居房地产研究院副院长严跃进指出,无论是土地储备充足还是爆款项目较多,都有助于提升市场占有率。头部房企凭借资源整合能力实现规模化开发,适应政策趋稳的环境;其他房企则依赖爆款项目应对市场波动。未来,头部房企优势或更加明显,腰部房企需加强产品差异化。

优质地块供应助力项目去化

房企销售额的增长与其前期调整拿地策略紧密相关。2024年,多家房企明确将优化土地储备结构,聚焦一、二线城市加大拿地力度。

中指研究院数据显示,今年以来房企拿地持续向核心城市集中,加上核心城市推地节奏前置并增加优质地块供应,带动前三季度300城住宅用地出让金同比增长约13%。土拍热度主要集中在核心城市,TOP20城市住宅用地出让金占全国总金额的61%。

以华润置地为例,2025年上半年新获取18个项目,新增土地投资权益地价322.8亿元,总计容建筑面积148万平方米,所有新增项目均位于一、二线城市。

越秀地产坚持“聚焦核心城市、核心区域深耕”策略,2024年全年权益投资总额294.6亿元,超过80%的资金投向北京、上海、广州一线城市,投入金额分别为93亿元、69亿元和81.6亿元。

在房企对一、二线城市地块需求旺盛的同时,优质地块供应增加也为房企提供了更多选择。以北京为例,9月新增22个房地产项目,分布于10个区域,新增房源近6000套,多为此前出让的优质地块。

从地块位置和配套来看,这些项目兼具区位、交通和生态优势。以热销的中建·运河玖院为例,项目毗邻大运河和城市绿心森林公园,距离地铁6号线北运河东站约300米,且临近副中心站综合交通枢纽。

优质地块属性推动项目热销。中建·运河玖院于9月13日取得预售证,7天后开盘,截至10月14日,764套房源已签约512套,去化率达67.02%,成交均价约6.15万元/平方米。

此外,9月30日北京朝阳太阳宫地块的竞拍也吸引保利发展、招商蛇口等9家房企参与角逐,最终由中建智地经过339轮竞价,以39.18%的溢价率竞得。该地块配套齐全,且是2022年6月以来该区域首次供应的住宅用地。

中指研究院指数研究部总经理曹晶晶表示,房企上半年在核心城市竞得的地块预计将在四季度陆续入市,供应改善有望为新房销售提供一定支撑,但市场分化趋势仍将延续。

产品力成为销售回暖关键

在优质地块供应持续增加的背景下,“好房子”标准的出台为购房者提供了更多高品质居室选择。严跃进指出,“金九”楼市回暖既得益于政策利好降低购房门槛、释放潜在需求,更本质的原因在于新房产品力增强了市场吸引力。

从政策层面看,8月以来,北京、上海、深圳等核心城市相继优化限购政策:北京明确符合条件的居民家庭在五环外购房不限套数;上海对符合条件的居民家庭放宽外环外购房套数限制等。

政策优化持续释放购房需求,而“好房子”的入市进一步拉大了新房与二手房的代际差异,激发购房者置业意愿。“好房子”产品得房率普遍超过90%;会所设施配套齐全,满足业主不出社区即可享受娱乐、健身等需求;架空层、风雨连廊等设计,也为业主在雨雪天气提供了休闲活动空间。

居住品质的升级契合了改善型需求客群的核心诉求,推动此类群体加速入市。中指研究院数据显示,2025年1—8月,30个代表城市中有24个城市120平方米以上房源成交套数占比提升。细分面积段来看,21个城市120—144平方米产品成交占比上升,22个城市144平方米以上产品成交占比提高。

北京市场变化尤为明显。2025年1—8月,90平方米以下刚需产品成交近5400套,占比22.5%,较2024年同期下降3.8个百分点;90—200平方米改善型产品成交约1.7万套,占比达71.1%,较2024年同期提升5个百分点。

以在售项目紫京宸园的定价策略为例,133平方米小户型以约9.3万元/平方米的相对低单价吸引客群、促进成交;232平方米大户型则以约10.5万元/平方米的较高单价,通过更大面积和更高单价形成近一倍的总价差,实现利润增长,形成小户型以价换量、大户型溢价盈利的定价逻辑。

改善型房源占比的提升成为房企销售额增长的关键动力。中国城市房地产研究院院长谢逸枫表示,当前楼市销售呈现差异化路径:刚需房源多通过“以价换量”提升性价比,扩大成交量;改善型房源及高端住宅则凭借优质产品设计和高端市场定位,突破价格与户型限制,实现更高销售额规模。