上市券商近期陆续公布2024年年报,42家上市券商2024年共实现营业收入5,088.47亿元,较2023年同比增长7.32%;实现归母净利润1,478.35亿元,较2023年同比增长15.88%。2024年上市券商营业收入及归母净利润总规模实现“双增”,上市券商中有26家营业收入同比实现正增长,34家归母净利润同比实现正增长。

42家上市券商营业收入及归母净利润情况

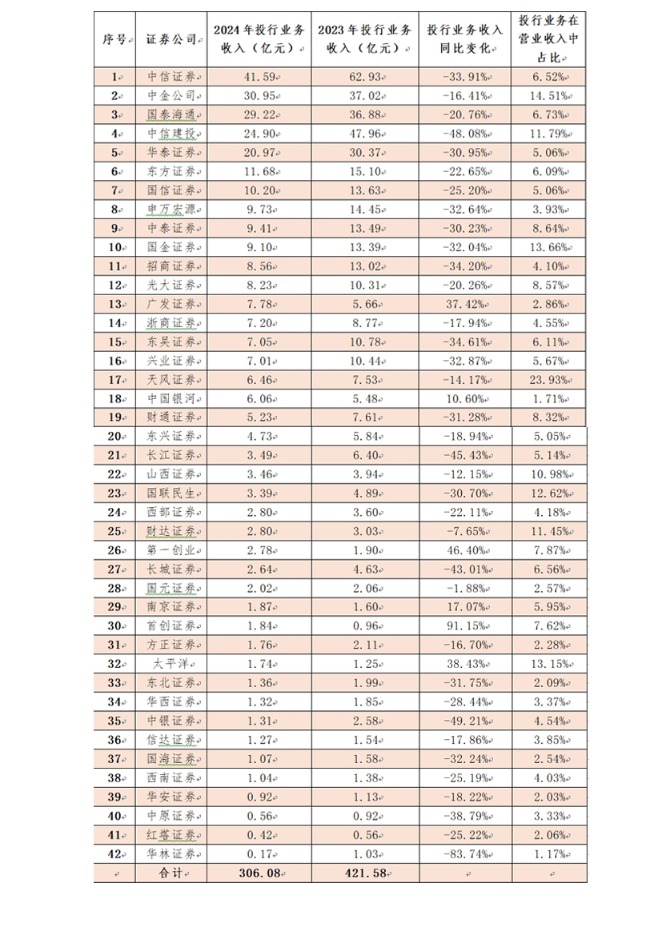

受行业周期影响,上市券商投行业务仍未走出低迷。根据年报数据,42家上市券商2024年投资银行业务共实现手续费净收入306.08亿元,较2023年的421.58亿元,下降27.40%,行业同比变化中位数是-25.19%,这反映出投行业务收入下滑已经成为行业普遍现象。上市券商中,首创证券、第一创业证券、太平洋证券、广发证券、南京证券、中国银河证券等6家投行业务收入实现正增长,占比仅为14.29%。国元证券、财达证券等投行业务收入保持稳定,而多数券商投行业务则出现较大幅度的下滑。从年报数据还能看出,投行业务收入在上市券商整体收入规模中占比不高,仅有中金公司、中信建投、国金证券、天风证券、山西证券、财达证券、太平洋证券等少数上市券商投行收入在营业收入中占比超10%。

除中国银河证券、广发证券两家大型券商外,其他投行业务表现相对不错的上市券商多数为地方中小型券商,能够在投行业务竞争白热化且行业下行趋势下取得不俗表现,一定程度上也体现出这些中小券商的投行业务韧性。从券商年报可以看出,这些中小型券商大多在某一区域深耕或在某一细分业务领域上发力,在打造精品特色投行方面成绩亮眼。首创证券年报显示,该公司着力推动投资银行类业务实现“股债融合”,2024年ABS发行规模和销售规模实现双提升,保荐承销了2024年A股发行可转债市场单笔最大规模可转债项目。第一创业证券作为北京市属国企,提出在股权融资业务方面,持续聚焦和布局北交所IPO业务,坚持将北交所业务战略走深走实,2024年完成两单北交所IPO项目。财达证券投行则以债券业务见长,该公司2024年公司债券的承销数量继续保持增长,排名接近行业前20位,资产证券化业务规模同比增长超4倍。

从年报中也可以看到,上市券商普遍更加重视服务实体经济功能作用的发挥。南京证券年报提出,将围绕地方政府重要导向、重点领域产业,提供全链条、个性化的综合金融服务,做深生物医药、高端装备、汽车零部件、金融等优势行业;第一创业证券在年报中披露,将坚持服务国家重大战略,聚焦新质生产力领域,积极开拓医药健康、智能制造、新材料等战略性新兴产业领域客户,持续拓展科技创新债、绿色债、乡村振兴债、公募REITs等创新产品体系;财达证券则提出聚焦“新质生产力”发展需求,服务区域经济发展,先后完成多单科技创新、乡村振兴、支持革命老区等专项债券的发行,并通过并购重组等业务持续服务中小企业,助力普惠金融。

42家上市券商投行业务收入情况

虽然2024年上市券商投行业务收入呈现下滑的趋势,但逐季度来看,出现了一定环比改善的迹象。上市券商四个季度分别实现投行业务收入63.31亿元、68.18亿元、72.22亿元、102.36亿元,第二、第三、第四季度投行业务收入环比实现增长7.69%、5.94%、41.73%。