别只盯着石油化工油气开采,真正弹性大确定性高的是煤制烯烃、煤制乙二醇、煤制甲醇三大核心赛道!核心逻辑只有一个 ——油价上行放大成本剪刀差 中东供给缺口 国产替代刚性需求:中东是全球原油、甲醇、乙二醇核心出口区,冲突直接导致伊朗等国石化产品出口中断,中国甲醇进口中45%-60% 来自伊朗,乙二醇对外依存度已降至 27.7% 但中东货源仍占进口总量 30%,供给缺口快速扩大;同时国际油价大涨,油制化工成本飙升,而国内煤价稳定在合理区间,油价 90 美元 / 桶时,煤制路线较油制路线单吨成本差扩大至 1500-2000 元,利润空间被彻底打开。判断标的弹性的核心标准:煤炭自给率越高、煤制一体化程度越高、对外依存度越高的品类,涨价弹性越大,业绩增厚越确定。核心受益品类:下面这 3 个品类成最大赢家!1. 煤制烯烃:成本差超 1500 元 / 吨,弹性全行业第一!数据显示,2025 年中国煤制烯烃总产能突破 2000 万吨 / 年,占全国烯烃总产能近 20%。当油价突破 90 美元 / 桶时,油制与煤制单吨成本差超 1500 元,盈利差距持续拉大。@妙想 2. 煤制乙二醇:27.7% 进口依赖,中东断供催生替代窗口!随着国内煤制乙二醇产能扩张,2025 年中国乙二醇对外依存度已降至 27.7%,但中东仍是核心进口来源地,占乙二醇进口总量的 30%,冲突直接导致进口货源锐减。2026 年行业实时数据显示,油制乙二醇成本较煤制路线高 1800-2200 元 / 吨,煤制企业盈利从盈亏平衡快速转向稳健盈利。下游需求稳定,春耕与复工旺季叠加,行业库存持续去化,产品价格进入上行通道。2019、2022 年地缘冲突期间,乙二醇价格3个月涨幅超 40%!3. 煤制甲醇:45% 进口来自伊朗,供给缺口已成定局!伊朗是全球甲醇第一大出口国,占中国甲醇进口量的45%-60%。煤制甲醇成本仅1800-2200 元 / 吨,远低于天然气制甲醇与进口货源,既是基础化工原料,又是煤制烯烃的核心中间品,上游自给 下游自用的一体化企业,直接享受量价齐升的双重红利。$中国石化(SH600028)$$中国石油(SH601857)$$宝丰能源(SH600989)$

◆

◆

发表于 2026-03-03 04:25:20

来源:央视新闻客户端

总台记者获悉,当地时间3月2日深夜,伊朗伊斯兰革命卫队司令顾问表示,霍尔木兹海峡已被关闭,伊方将打击所有试图从霍尔木兹海峡通过的船只。

目前伊朗伊斯兰革命卫队暂未发表官方声明。

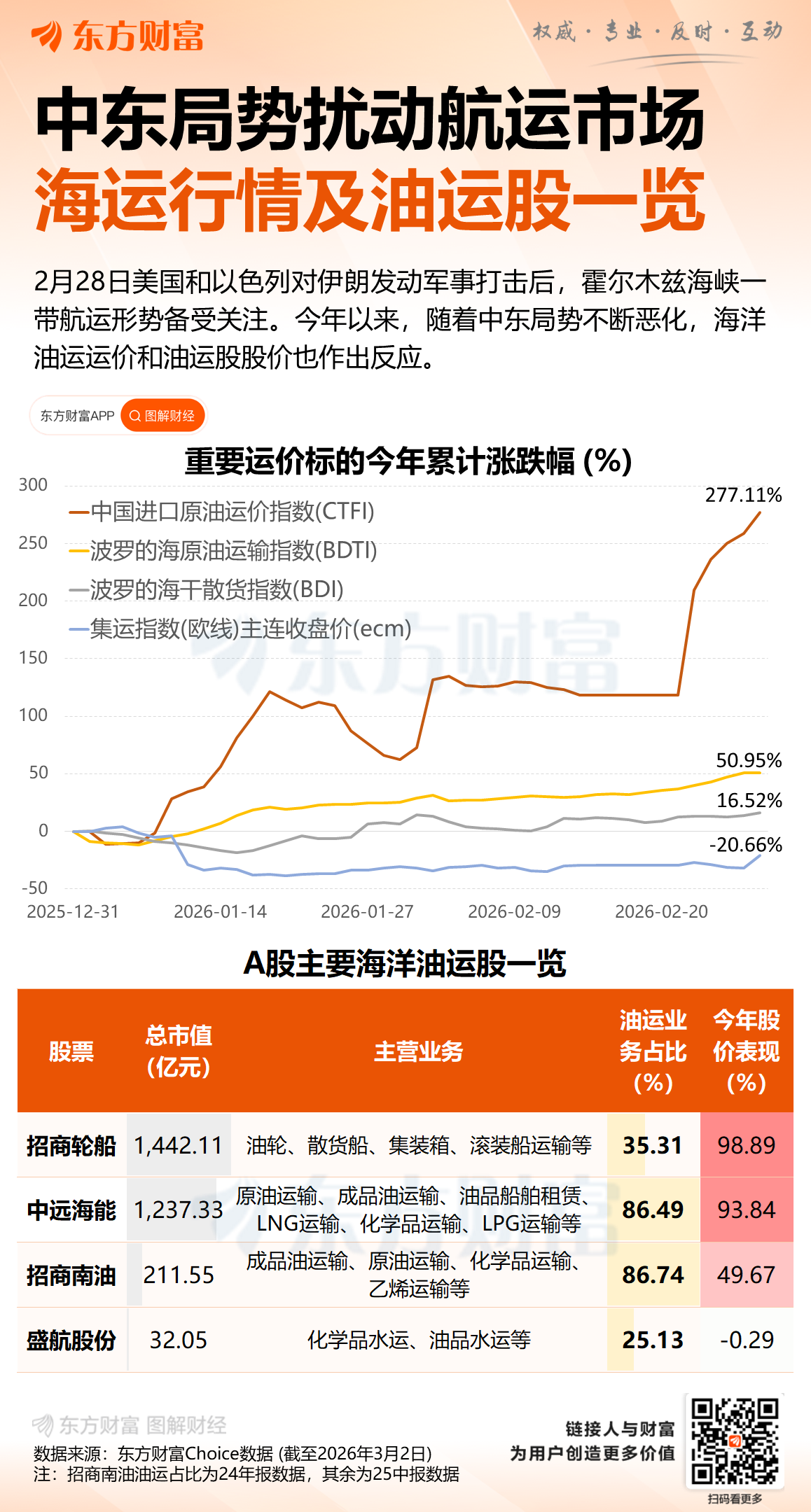

东财图解·加点干货

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》