有理有据,可信度高

◆

◆

发表于 2025-11-05 19:04:19

发布于 浙江

一、核心假设

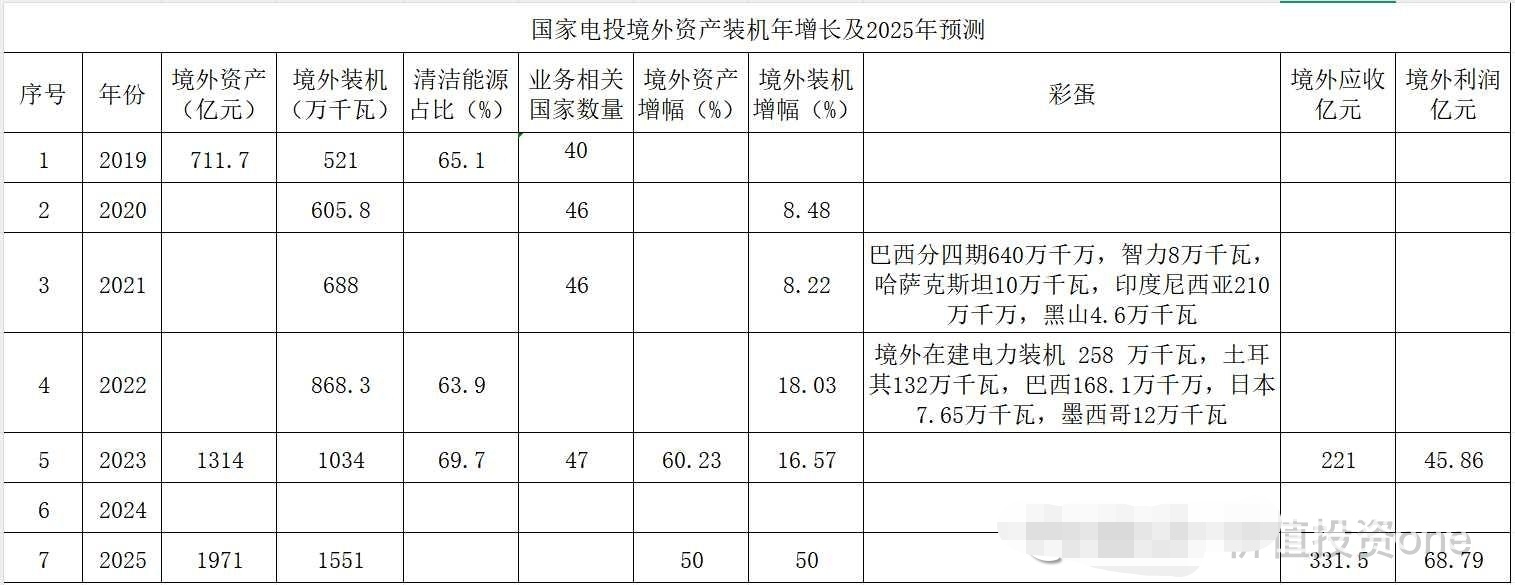

资产规模:国家电投2025年境外资产达1971亿元(年复合增速25%),上海电力作为唯一出海平台承接60%份额(1183亿元);

25%的增速背后是海外电力需求的井喷。

尤其是上合组织国家,电力缺口年均扩大12%,这块蛋糕上海电力吃定了!

利润率:2025年境外业务利润率20.8%(68.79亿利润/331.5亿营收),较2023年提升2.3个百分点;

装机增长:1551万千瓦境外装机中,$上海电力(SH600021)$ 主导巴西640万千瓦等项目,贡献权益装机620万千瓦(占比40%)。

二、估值逻辑

分部估值法:

境外业务:2025年净利润=1183亿资产×8.5%ROE=100.6亿,给予15倍PE(低于同行均值20倍),对应1509亿市值;

(25%的复合增速背后是海外电力需求的井喷,合理估值25倍也正常)

境内业务:当前装机2100万千瓦,按2025年净利润45亿(增速8%)及10倍PE估值450亿。

溢价因子:

稀缺性溢价(唯一跨境绿电平台)+20%;

资产注入预期(电投国际1260万千瓦)+15%。

三、市值计算基础估值:1509亿(境外)+450亿(境内)=1959亿溢价调整:1959亿×1.35=2645亿对应股价:2645亿/28.21亿总股本=93.76元/股(较现价+325.90%)

四、风险提示

汇率波动(人民币升值侵蚀收益,可以用人民币结算对冲风险)。

(注:测算基于2023年境外利润率18.5%线性外推,若AI电力需求超预期,PE可上修至25倍)

感谢@价值投资one提供的信息

注:所有分享仅为个人观点,不构成任何投资建议,决策需谨慎,投资者应独立判断并承担风险。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》