财务分析

【成长能力】

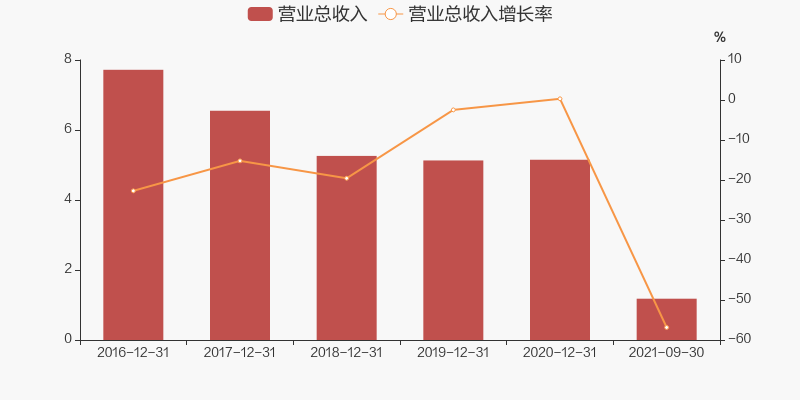

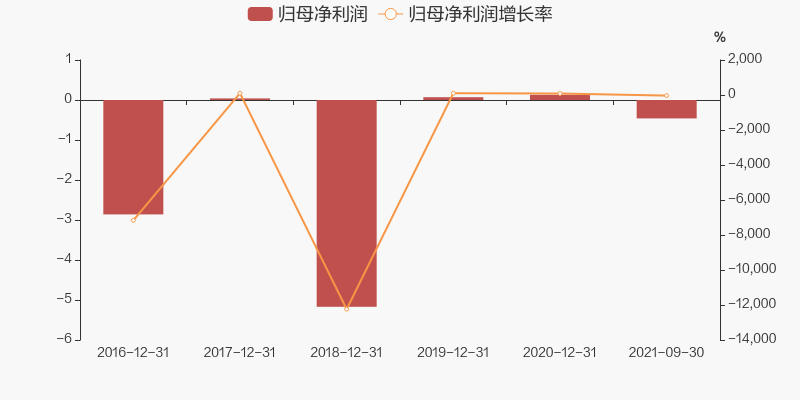

2021年三季度,公司营业总收入为1.2亿,同比下降56.9%,低于行业平均总营收增速(9.3%)。公司归母净利润为-4594.2万,同比下降34.2%,低于行业平均归母净利润增速(78.9%)。三季度,公司单季度归母净利润为-1922.5万,同比下降1110.3%。

公司近年来营业总收入(亿)

公司近年来归母净利润(亿)

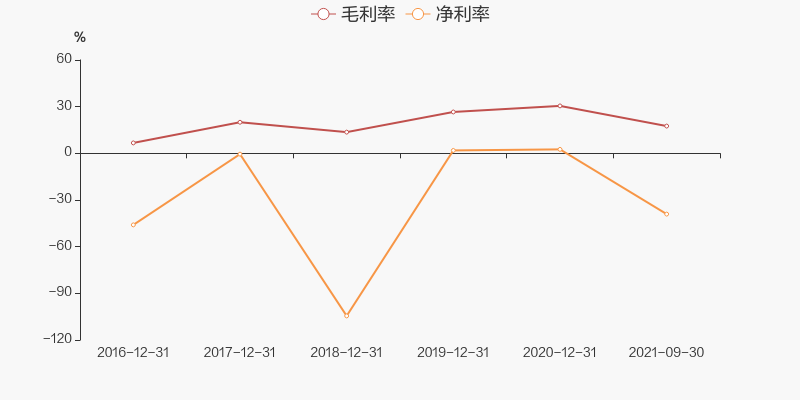

【盈利能力】

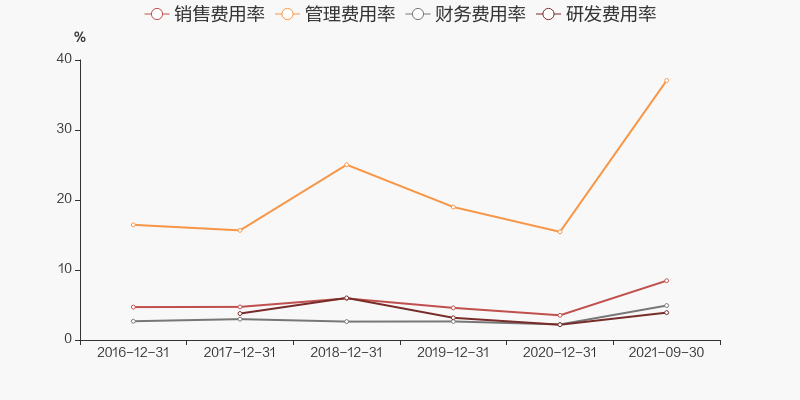

2021年三季度,公司毛利率为17.5%,同比下降32.9%,低于行业平均(32.1%)。公司净利率为-39.1%,同比下降216.5%,低于行业平均(7159.1%)。公司期间费用率为54.4%,同比上升49.3%,环比上升3.6%,与行业平均数值相差不大(55.6%);其中,管理费用率/销售费用率/财务费用率/研发费用率分别为37.1%/8.5%/4.9%/3.9%。

【盈利能力关注点】

[关注] 收入同比下滑: 营业总收入同比下滑。

[关注] 归母净利润亏损: 年初至今归母净利润亏损。

[关注] 投入资本回报率低: 投入资本回报率ROIC较低。

[关注] 毛利率下滑: 毛利率同比下滑。

[关注] 管理费用占比过高: 管理费用/营业收入的比值较高。

公司近年来毛利率与净利率

公司近年来费用率

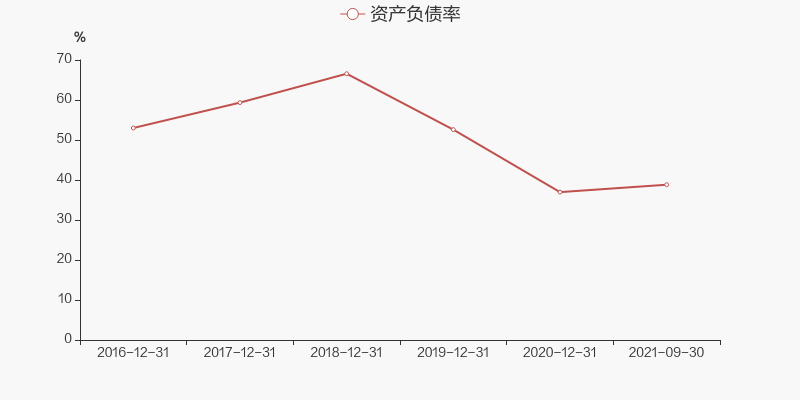

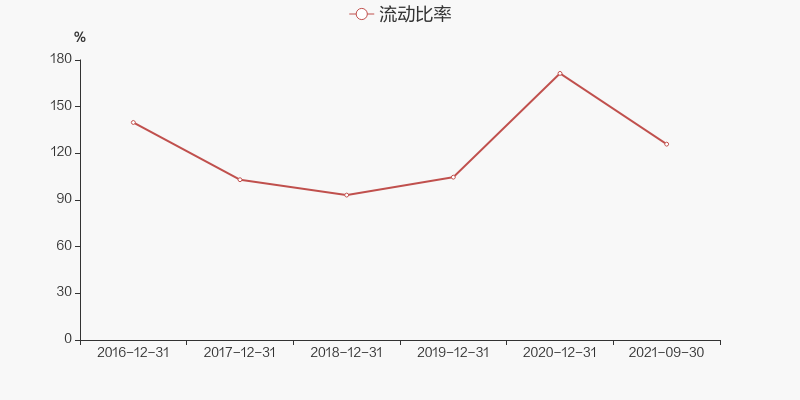

【偿债能力】

2021年三季度,公司资产负债率为38.8%,同比上升9.5%,环比上升11.4%,与行业平均数值相差不大(46.2%)。公司流动比率为1.3,同比下降29.1%,环比下降4.5%,低于行业平均(2.1)。

【偿债能力关注点】

[关注] 货币资金占比较低: 货币资金占总资产比重较低。

[关注] 现金持续损耗: 近一年货币资金同比持续下降。

[关注] 货币资金大幅减少: 本期货币资金金额较期初大幅下降。

[关注] 保守速动比率大幅下降: 保守速动比率同比大幅下降,关注变现能力变化。保守速动比率=(货币资金+交易性金融资产+应收票据+应收账款+其他应收款)/流动负债。

[关注] 现金比率过低,关注流动性风险: 现金比率较低。

公司近年资产负债率

公司近年流动比率

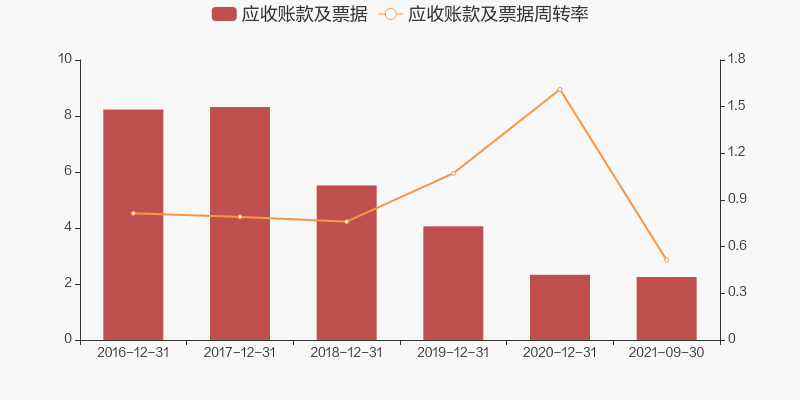

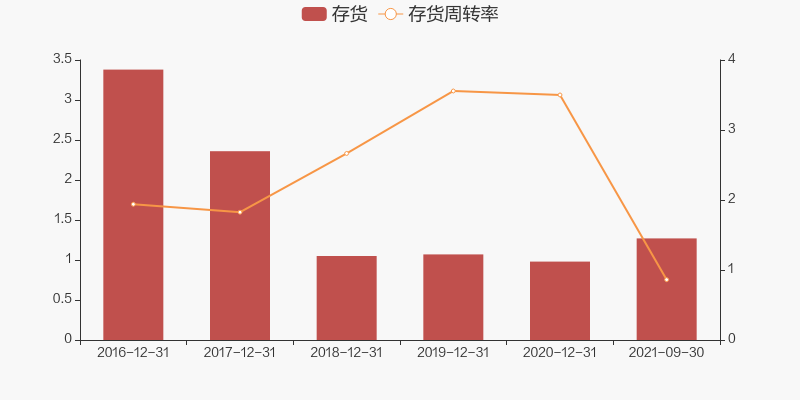

【营运能力】

2021年三季度,公司应收账款及票据规模为2.3亿,同比上升4.7%,环比上升27%。公司应收账款周转率(含应收票据)为0.5,低于行业平均(1.9)。公司存货规模为1.3亿,同比上升54.8%,环比上升8.1%。公司存货周转率为0.9,低于行业平均(20.7)。

【营运能力关注点】

[关注] 存货周转率下降: 存货占总资产比重较高,存货周转率同比下降。

[关注] 应收账款周转率下降: 应收周转率同比下降;应收账款占比较高。

[关注] 关注存货消化回款情况: 存货/总资产比例较高,存货周转率同比下降;应收账款票据/总资产比例较高,应收款项周转率同比下降。

[关注] 关注存货与收入比例: 营业收入/平均存货同比降低,存货/总资产比例较高。

公司近年来应收账款及票据情况(亿)

公司近年来存货情况(亿)

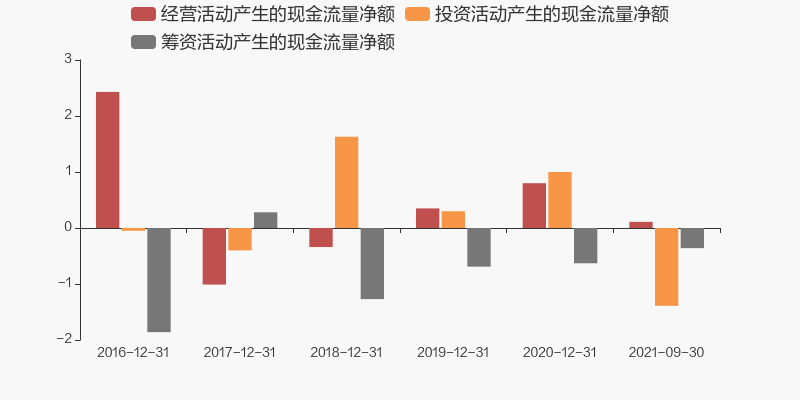

【现金流】

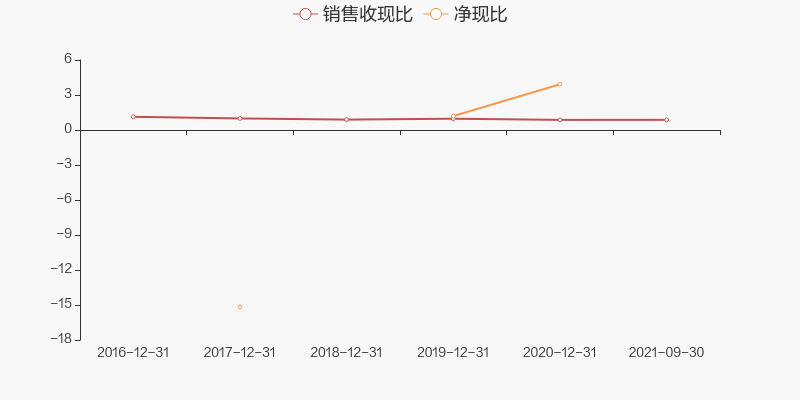

2021年三季度,公司经营/投资/筹资活动产生的现金流分别为1109.2万/-1.4亿/-3593.6万,同比变化-84.2%/-234.3%/24.4%。其中,销售商品、提供劳务收到的现金为1亿,同比减少72.8%。销售收现比为87.1%,与行业平均数值相差不大(96.2%)。

公司近年三项现金流净额情况(亿)

公司近年来销售收现比/净现比情况

【其他关注点】

[关注] 货币资金沉淀较差: 货币资金/总资产比例较低;经营现金流净流入但货币资金较年初大幅减少,或经营现金流净流出。

[关注] 预付账款大幅增加: 预付账款同比大幅增加。

[关注] 经营活动现金未有效沉淀: 货币资金/总资产比例较低;投资活动现金净流出,经营活动现金流净流入,经营+投资现金流净流出。

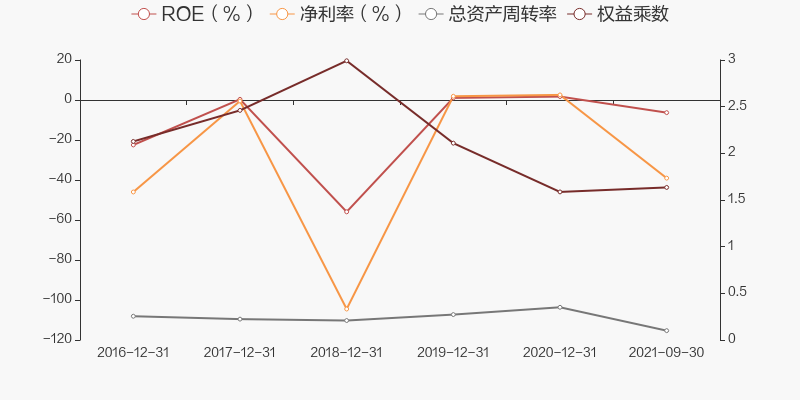

【杜邦分析】

2021年三季度,公司ROE为-6.3%,同比下降44.6%,环比下降74.1%;净利率为-39.1%,同比下降216.5%,环比下降25%;总资产周转率率为0.1,同比下降46.2%,环比上升35.4%;权益乘数为1.6,同比上升5.5%,环比上升6.5%。净利率和权益乘数共同作用带动ROE变化。

公司近年来杜邦分析

估值

截止2021-10-26,公司PE(TTM)为145.1倍,位于近五年83.7%分位数,高于行业PE(TTM)(43.3)。近五年,公司PE(TTM)在2018-03-12达到最高值,为829.4倍。在2016-10-27触底,为-473.8倍。

公司与行业近年PE(TTM)

截止2021-10-26,公司PB(MRQ)为3.9倍,位于近五年73.3%分位数,高于行业PB(2)。近五年,公司PB在2021-08-18达到最高值,为6.1倍。在2018-10-18触底,为1.4倍。

公司与行业近年PB