——从H股到中国核心资产,从金融独大到行业均衡,历经三十年进化,恒生中国企业指数的“脱胎换骨”

恒生中国企业指数(以下简称“国企指数”)是一个老牌的港股指数,是首个代表中国内地企业表现的离岸指数,自1994年发布以来,已有30多年的历史。它不仅见证了中国经济的腾飞与转型,其自身的编制规则与构成也在不断进化。

许多投资者对它的印象或许还停留在那个由金融、传统产业为主的“旧时代”。但如果深入去研究,会发现这条指数早已“脱胎换骨”,进化为一个结构均衡、风格稳健的港股大盘宽基指数。

一、指数的进化史——从“H股窗口”到“中国核心资产”

恒生中国企业指数由恒生指数公司编制,发布于1994年8月,走势起点可以追溯至1993-7-15,我们可以先看看起点至今的走势。(截至2025-10-16,数据来源:Wind)

上述历史走势看看就好,对未来的投资指引参考作用有限。不仅因为中国的经济结构已经有了较大变化;更是因为指数的内在基因已经发生了根本性改变。

恒生中国企业指数是一个恒生指数公司非常重视的指数,公司一直将其摆在仅次于恒生指数的核心位置。

下图为恒生指数公司官网首页截图

在发展历程中,恒生指数公司一直对该指数呵护有加,多次优化了编制规则,还配套发行了期权、期货产品。

理解国企指数的历史演变,是理解其当前投资价值的钥匙,下图为官网介绍中展示的指数里程碑

这里为大家回顾一下30年来的5次重要进化

初创期:1994-2000年

1994年8月8日,为追踪首批在香港上市的中国内地国有企业(H股),国企指数应运而生。彼时,它仅包含10家以青岛啤酒为代表的工业企业,市值规模不足千亿港元。

扩张期:2001-2007年

2001年中国加入WTO,经济发展驶入快车道,工商银行、建设银行等金融巨头纷纷赴港上市,并纳入国企指数。这使得指数的规模迅速扩张,但也让金融板块的权重一度攀升至70%以上,被打上了“金融指数”烙印,并在2007年的牛市中创下历史高点(20400点)。

调整期:2008-2017年

过度集中于少数行业,为后续的剧烈波动埋下了隐患。2008年全球金融危机中,国企指数最大回撤-76.75%。

与此同时,中国经济结构正在悄然变化,以腾讯为代表的一大批民营科技企业在港上市并迅速崛起。一个只包含H股、且金融权重畸高的指数,已然无法全面代表中国内地经济的未来。

转型期:2018-2024年

2018年是国企指数发展的“分水岭”,指数开始纳入红筹股(在中国境外注册、在香港上市的内地公司)和P股(内地民营企业)。腾讯、中国移动、美团、快手等股票持续纳入,2024年科技+消费权重突破50%,彻底摆脱“金融指数”标签。

成熟期:2025年至今

2025年3月,恒生指数公司进一步调整编制规则,限制单一成份股8%权重上限,降低了头部巨头公司的过度影响,使得指数更加均衡分散。截至2025年9月末,非必需消费(32%)、金融(24%)、资讯科技(22%)构成“三驾马车”。

经过5轮进化后,国企指数实现了从一个狭窄的“H股窗口”到“中国核心资产”的华丽转身。下表列举了指数当前基本情况

代表性强:从局限于H股到涵盖红筹股、P股,市值覆盖率升至55.8%,成交额覆盖率达55.2%,代表性显著增强。

下图为指数当前的前十大成份股。(截至10-16,数据来源:wind)

行业和风格均衡:金融业占比从最高70%降至24.3%,资讯科技业占比升值21.9%(2018年仅为个位数),能源、电讯等周期板块仍保持一定权重。国企指数在“传统经济”与“新兴产业”之间取得了相对均衡。这种“稳增长”与“高增长”相结合的结构,使其在不同市场环境下均具备较强的适应性。

下图为指数当前的行业结构分布。(按恒生一级行业分类)

权重股分散:最初成份股不限数量,2006年开始成份股固定为50家,并保持至今。2025年权重上限从10%降至8%,更加分散。前十集中度为54.4%。

二、当前投资机会分析

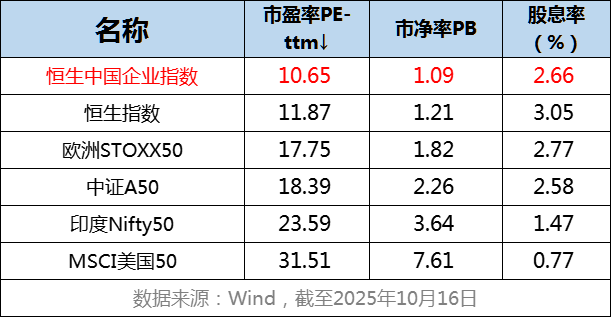

1、横向对比,估值依旧具有优势

截至2025年10月16日,国企指数的PE-TTM为10.65倍,处于近5年分位81.6%

尽管估值高于历史中枢,但横向对比其他的大盘龙头指数,国企指数还是很有性价比的。

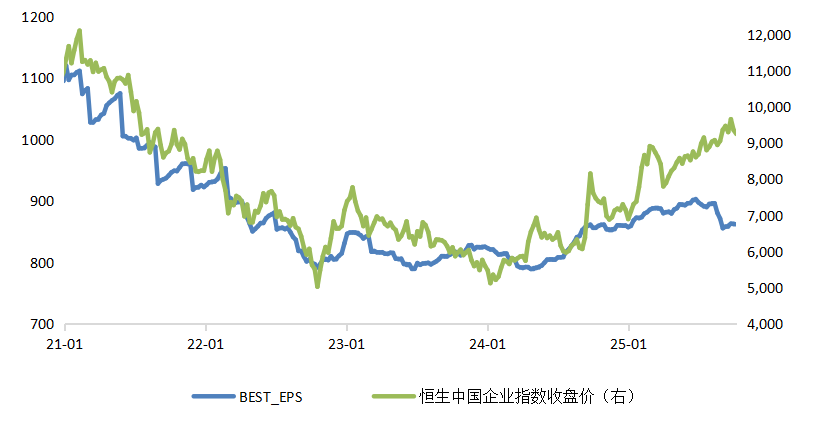

2、经济修复驱动盈利回升,市场风格或转向大盘风格

国企指数的成份股全部为内地企业,并且都是500亿以上的大盘股,盈利与内地经济的关联度极高。

随着国内稳增长政策的持续发力、内需的逐步改善以及AI等新兴产业的蓬勃发展,国企指数有望直接受益,迎来业绩的边际改善和预期的上修。

当前,积极的信号已经显现,根据彭博数据,截至10月10日,港股整体盈利预期连续五周小幅上调,显示了经济复苏正在向企业层面传导。

图:恒生国企指数EPS预测呈企稳回升态势。(数据来源:Wind,截至2025/10/15)

2021年以来,小盘股持续跑赢大盘股,而后市市场风格可能会从过去几年极致的小盘行情,向更加注重盈利质量和确定性的大盘蓝筹股切换。

3、海外宽松预期与南向资金共振

港股作为离岸市场,其流动性环境受全球资金面影响,特别受美联储货币政策的影响巨大。

近期,美联储开启了新一轮降息周期,并且可能速度更快、幅度更大,这会从两条路径影响港股:

一是估值修复:美联储政策的转向宽松,意味着全球无风险利率的下行,这将降低股票定价中的贴现率,带动股市估值中枢的上移。其中科技、消费等对利率和风险偏好较为敏感的板块,估值修复的弹性将更强。

二是资金流入:流动性宽松会促进资金流出美股,流向新兴市场,港股会比A股更加受益。

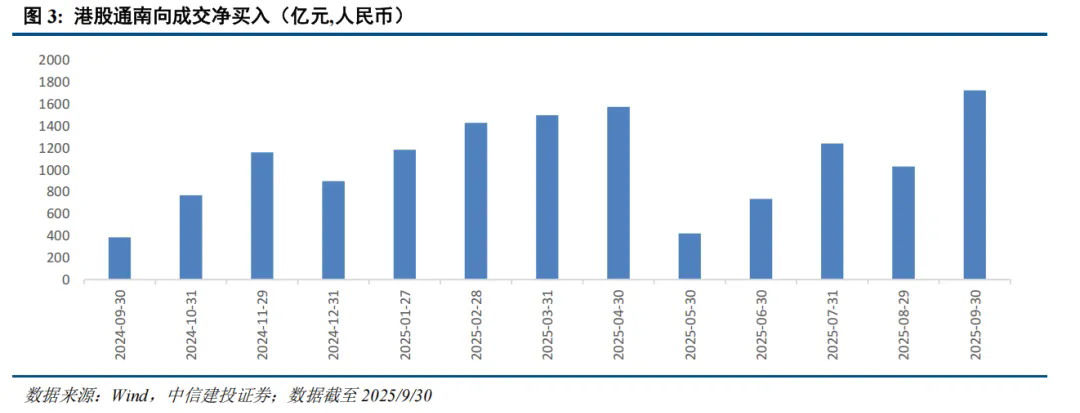

与此同时,一股强大的内部力量——南向资金,也在持续不断流入。今年以来南向资金持续净流入港股,规模已远超去年。具体月份来看,9月流入规模更是创了近1年新高,反映出内资对港股的看好。

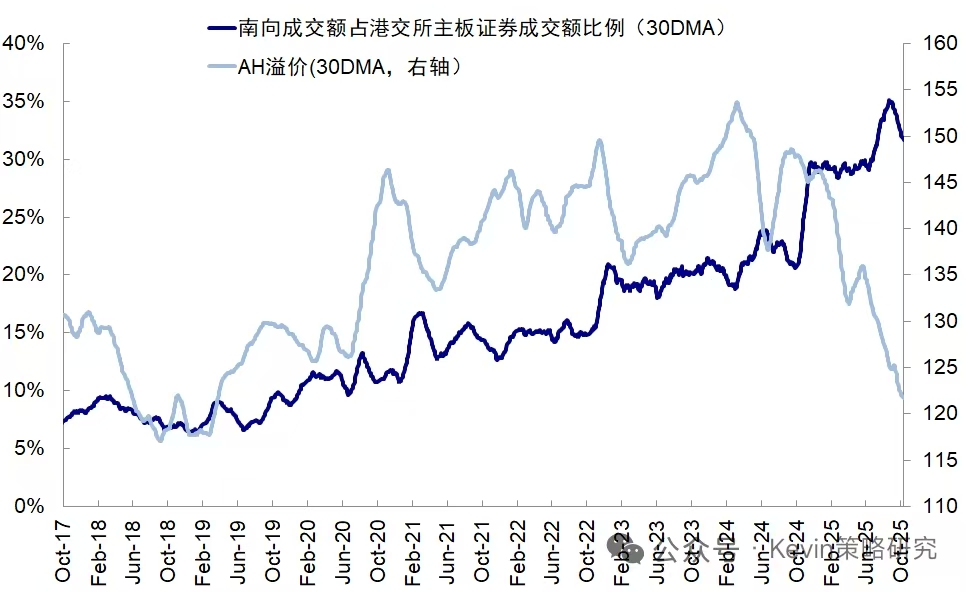

南向资金成交额占比也在稳步提升,显示内地投资者对港股的定价权正在持续增强。

“海外流动性改善”+“南向资金持续流入”共振,推动港股市场开启一轮深刻的价值重估行情。

最后介绍一下跟踪基金情况:目前内地跟踪恒生中国企业指数的ETF共有4只,其中H股ETF(510900)规模排第一,截至10-15,基金规模为83.06亿,对应的场外联接基金是易方达恒生国企ETF联接A(110031)C(005675)