推荐一篇很好的科能腾达分析文章,作者:重组炼金术

$科能腾达(NQ430148)$ $蓝耘科技(NQ871169)$ $深信服(SZ300454)$

买入逻辑:

1、短期估值:按照新三板估值中枢10pe,公司2024年1亿利润的情况下,短期有望攀升至10亿市值

2、长期估值:创新层驱动市值提高、申报北交所、创业板等可参考400亿深信服、180亿启明星辰

科能腾达是一家新三板基础层企业,目前受到的关注度还比较小,从财务报表来看公司2020年至2023年营收实现了730%的增长,利润从亏损也增长至4100万元,2024年大概率继续实现100%以上的增长,从报表也能看出公司2021年和2023年均是重要的节点,2021年公司业务量迅速扩张完成规模量的提高,2023年公司实现了毛利率的提高带来经营质的飞跃。在年报披露之前,我大胆预测公司2024年净利润必定突破1个亿,再次实现跨越,未来1年公司市值将突破10亿。

一、豹变始于新团队的加入

(一)新人入局带来2021年量的变化

2020年,公司对于营收增长的解释:营业收入本期期末金额90,525,348.80元与上年期末相较上涨 671.89%原因为:公司经过长期研发 投入,在私有云及数据中心实现了应用突破,签署了数据中心建设及服务等合同所致。公司2020年前五大客户情况如下:

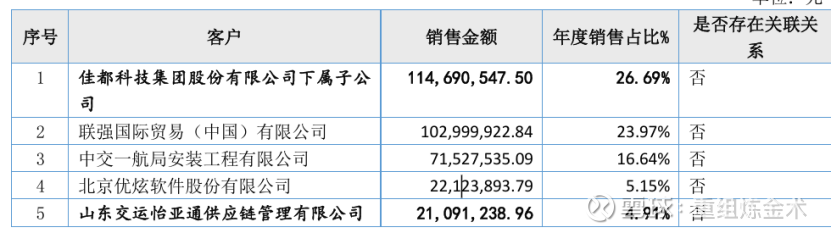

2021年,公司对于营收增长的解释:本期营业收入较上年末增加374.73%,是因为公司经过长期研发投入,在网络安全产品、 网络运维、数字仿真、私有云及数据中心等方面实现了应用突破,签署了数据中心建设及网络服务等合同所致。公司2021年前五大客户情况如下:

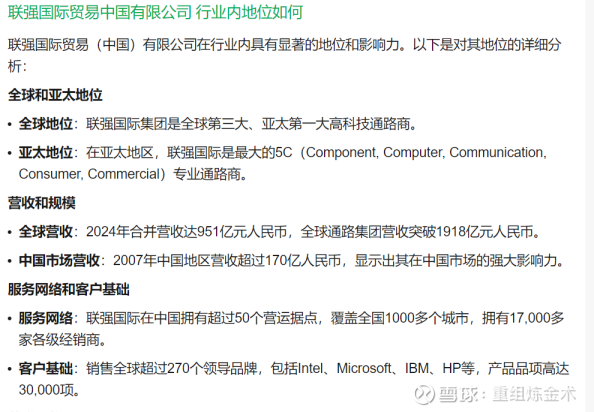

单纯从客户角度来看,公司2020年、2021年新增了佳都科技、联强国际、中交集团促进了公司业务量的暴增,是何种原因促进公司能够迅速接单大订单呢,从公司董事会、股东的变化看到了些许端倪。

1、销售团队变化

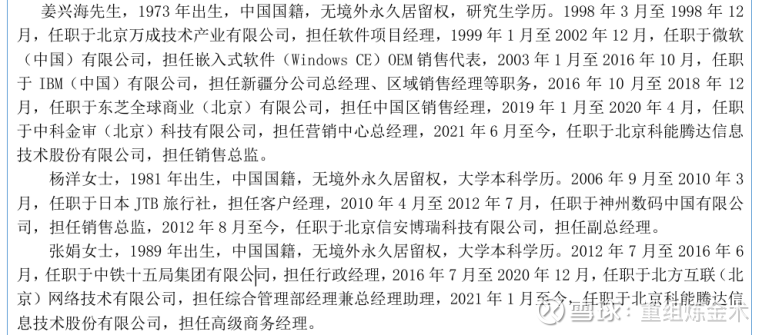

2021年度公司迎来了新的销售的大佬,并迅速成为公司董事,其中姜兴海这个大佬任职过微软、IBM、东芝,其深耕安全网络领域20余年;其中杨洋在网络安全领域大央企神州数码任职,张娟也曾任职于中铁以及北方互联等大企业,公司销售团队迅速实现了鸟枪换炮,这应该是公司实现飞跃的基石。

2、股东变化

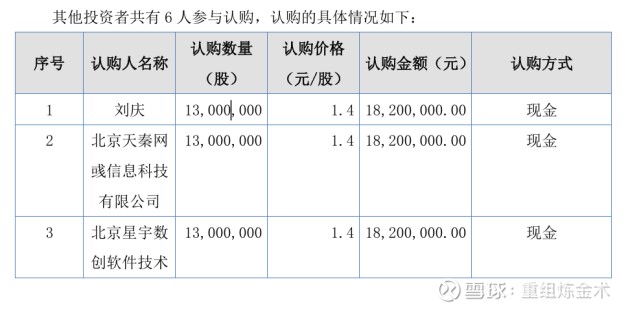

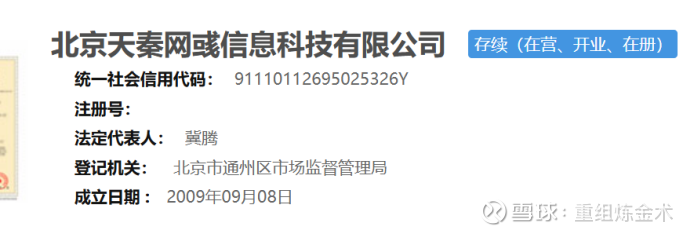

2021年,公司做了一次定增,以每股1.4元的价格,向北京天秦网彧信息科技有限公司、北京星宇数创软件技术有限公司等募集了7560万元,其中北京天秦正是目前实控人冀腾控股的企业。冀腾先后任职于神州数码、荣联科技网络安全领域的大型企业。2023年冀腾正式加入公司任总经理,个人猜测冀腾实际于2021年就已开始参与公司业务经营,杨洋为其入局代理人。

综上可见,2021年新入局股东冀腾、以及新入局销售高管姜兴海等人凭借自身在行业内的资源优势,迅速为公司带来订单,为公司腾飞打下的基础。

(二)并购简网带来2023年质的变化

翻看公司大事件,2023年4月公司以人民币4000万元为对价向金戈、赵金贵购买其持有的北京简网科技有限公司100%的股权。并且要求金戈、赵金新增业务线、担任研发核心团队。这次的收购也顺利补强了公司的研发短板,利用简网软件上的优势为公司毛利率的提高打下了基础。简网在工控安全业内是比较知名的企业,据说团队来自于清华大学。

(三)冀腾入主铺平发展之路

2024年8月1日,收购人北京金鑫腾科技中心(有限合伙)(以下简称:“金鑫腾”)与转让方刘庆、北京天秦网彧信息科技有限公司(以下简称“天秦 网彧”)签署《股份转让协议》,收购人金鑫腾拟通过特定事项协议转让方式受 让转让方刘庆(500万股)、天秦网彧(1300万股)持有的北京科能腾达信息 技术股份有限公司(以下简称“公司”或“公众公司”)合计1800万股股份,占公众公司总股本的20.6571%。收购人金鑫腾与刘庆、李宏程签署了《表决权 委托协议》,取得刘庆持有的公众公司 826 万股、李宏程持有的公众公司 9,148,337 股,合计17,408,337 股的表决权、提名权及提案权,占公众公司总 股本的19.9781%。本次收购完成后,收购人金鑫腾合计拥有科能腾达35,408,337 股表决权, 占公司总股本的40.6352%,成为公司控股股东;冀腾先生持有收购人金鑫腾80% 的出资份额,为金鑫腾的控股股东、实际控制人。本次收购完成后,冀腾先生 成为公司实际控制人。

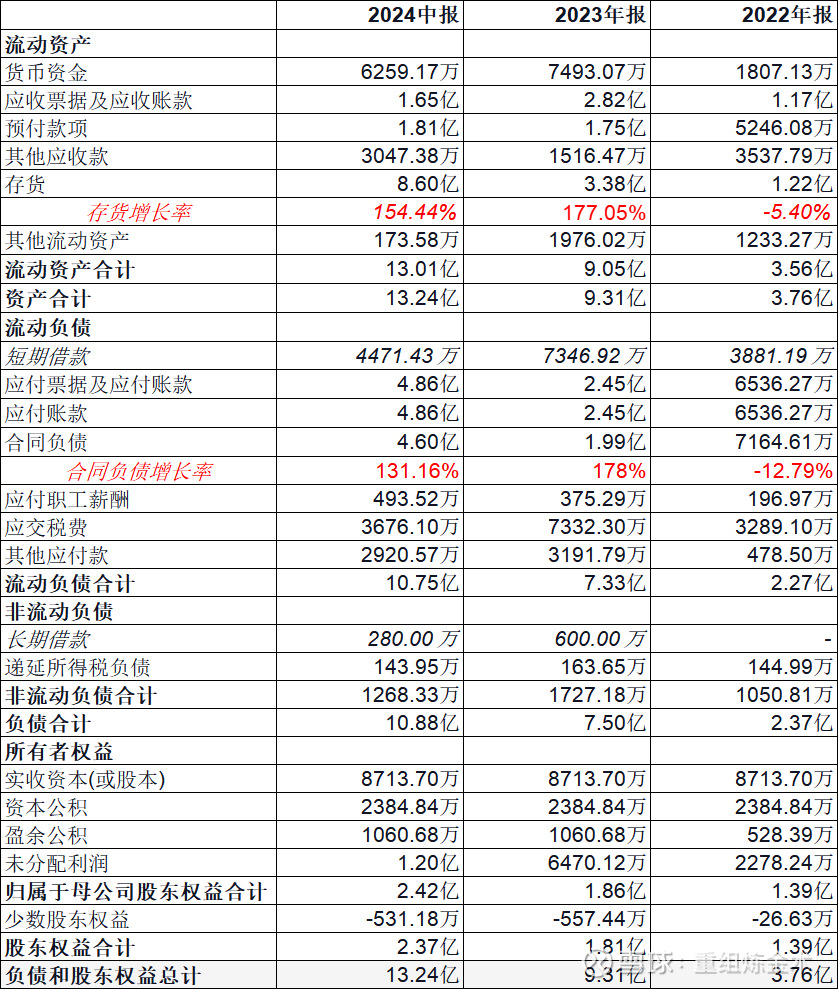

二、从财务报表看业务增长确定性

1、合同负债和存货同步大幅增长

公司财务报表是典型的交付类企业报表类型,由于这类业务往往采用验收确认收入的方式,导致报表往往会出现合同负债(预收款)、存货(合同资产)都非常大。基本逻辑如下:公司接到客户下达的订单,此时收款条款往往为3、3、3、1,即签订合同收款30%、货物交付收款30%、货物验收收款30%、质保到期收款10%,所以在合同签订、货物交付时收的款项都确认为合同负债,采购的货物运抵客户处确认为存货(合同资产),在客户验收货物后全部结转为收入、成本。因此存货和合同负债是公司业务订单的前瞻性指标,公司这两个科目基本是同比例增长。那为何存货会远大于合同负债呢(约为1.7倍),我认为主要为公司业务没有太多生产环节,所以在收到订单后会迅速向供应商下达订单,公司此时订单量100%确认存货和应付账款,而确认的合同负债收款只有30%或者60%,采购订单确认先于收款是主要原因,在A股中半导体设备、锂电设备等验收类业务企业财务报表也具有该特征。

按照公司存货计算的话,截止2024年6月未确认收入的订单量=8.60亿/(1-毛利率28.89%)=12亿,按照合同负债计算截止2024年6月未确认收入的订单量=4.60亿/(30%+60%)*2=10.2亿,由于订单阶段还是交付阶段的比例未知,所以按合同负债匡算的订单准确性较差,主要为佐证存货计算数据无量级差异,具备合理性。

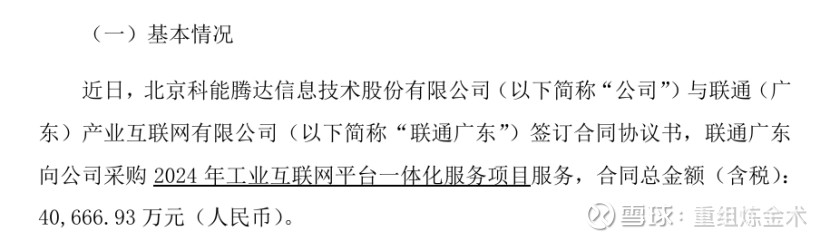

综上,从报表来看,公司截止2024年6月在手未交付的订单保守都有10个亿,2025年1月份公司公告取得联通4亿元订单,2025年公司业务继续增长概率高。

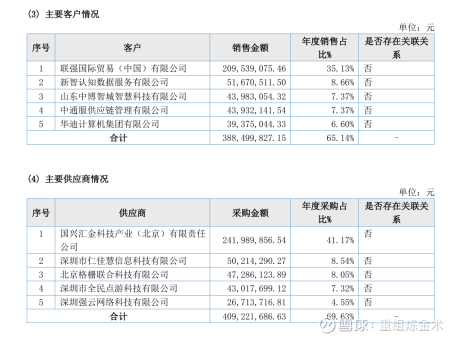

2、客户优质

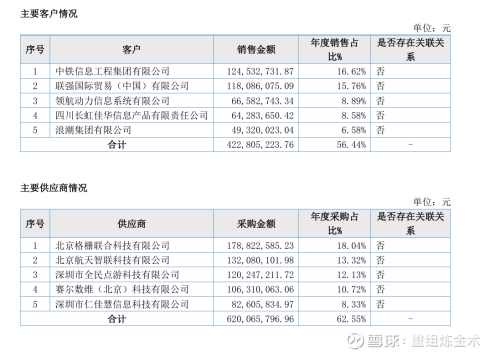

公司前五大客户包括:中铁、浪潮、长虹等大型的国有企业,也包括联强等跨国总代企业,基本都是非常优质的客户,同时经调研,公司2024年通过各类渠道加深了在国企网络安全领域的订单,获得国网、中铁、中交集团、中石油、中海油均超过亿元的订单。

2022年前五大客户、供应商

2023年前五大客户、供应商

3、业务发展逻辑总结

(1)收购简网带来丰富产品矩阵

(2)冀腾、姜兴海丰富应用领域和客户渠道

(3)国家互联网安全重视尤其是国企升级促进国产工控发展