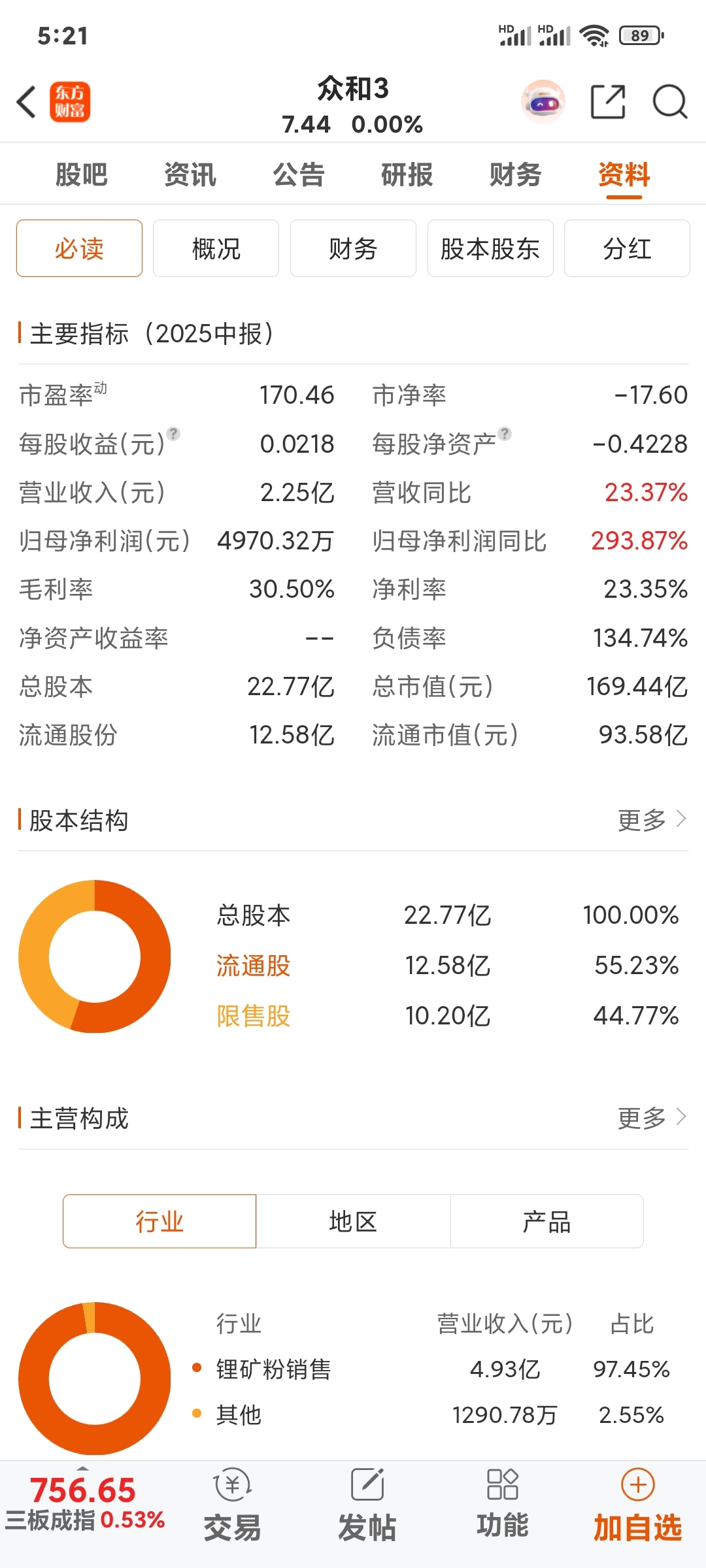

$天通5(SZ400237)$ 众和3(400072),

两年涨幅31倍:

1、分析其投资亮点;

2、现在停牌的原因。

一、众和3(400072)两年31倍的核心投资亮点

1. 核心资产:金鑫矿业(亚洲顶级锂矿)

- 资源价值:国内高品位、易开采锂矿,储量/品位/成本优势突出

- 产能爆发:采矿证从5万吨/年扩至100万吨/年,规划500万吨/年,合计600万吨/年

- 成本优势:锂精矿成本仅约1300元/吨,毛利率超85%

- 政府强力支持:解决历史纠纷、补税办证,成为当地纳税大户

2. 破产重整成功,脱胎换骨

- 实控人变更:国城绿能入主,实力雄厚

- 债务清零:2024-10-24重整计划执行完毕,债务问题彻底解决

- 股东权益:无缩股、10送1,老股东权益保留

- 资产聚焦:剥离纺织,专注锂矿

3. 重大障碍消除+资本预期

- 股权和解:金鑫矿业33%股权纠纷解决

- 储量备案:锂矿储量核实通过,价值重估

- 重新上市预期:国城承诺推动重新上市/换股上市

- 恢复确权:2025-07恢复股份确权,为复牌/资本运作铺路

4. 老三板稀缺性+周期风口

- 老三板锂矿龙头:退市股中唯一拥有顶级锂矿的标的

- 新能源周期:锂价/需求回升,锂矿资产重估

- 筹码稀缺:长期停牌+确权限制,流通盘小,易被资金推动

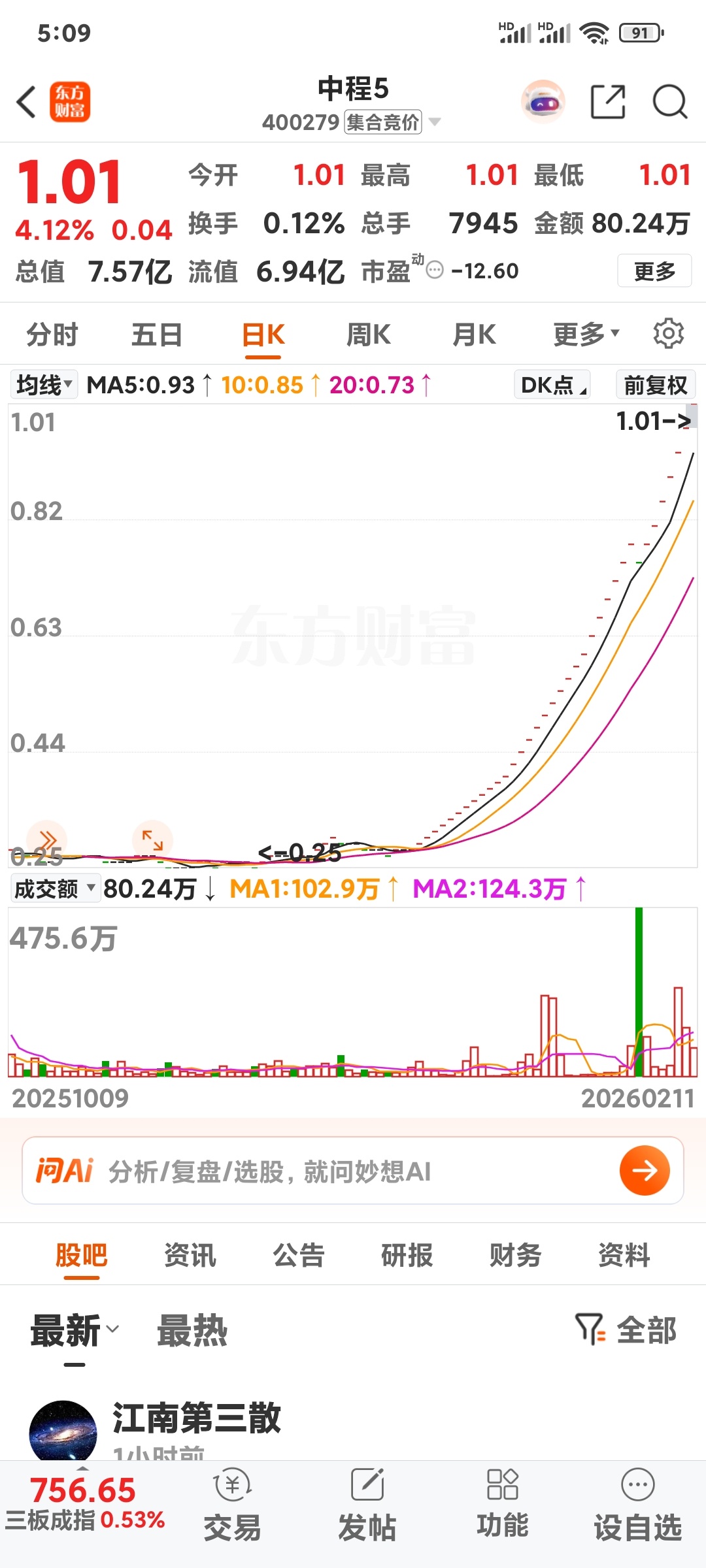

二、当前停牌原因(截至2026-02-12)

1. 直接原因:破产重整程序停牌

- 2022-06-30:莆田中院裁定受理破产重整

- 2022-11-02:按规则长期停牌,直至重整执行完毕

- 2024-10-24:重整计划执行完毕,但未复牌,仍处于重整执行收尾+确权/复牌筹备阶段

2. 核心逻辑(为何长期停牌)

- 重整复杂:债务规模大、债权人多、金鑫矿业股权纠纷、引入战投、法院审批流程长

- 规则背景:当时老三板重整停牌规则较宽松,为防股价异常波动、保护投资者

- 当前状态:重整已结束,但股份确权、交易准备、监管审批仍在进行,尚未满足复牌条件

三、风险提示(必看)

- 老三板流动性极差,复牌后可能暴涨暴跌

- 锂价波动直接影响业绩与估值

- 重新上市无明确时间表,存在不确定性

- 历史债务/诉讼仍可能有遗留风险

需要我把众和3的关键时间线、复牌条件和重新上市路径整理成一份简明核查清单吗?

坚定信念:一定坚决做个长期投资者!

2个月4倍

跨年龙正在进行时

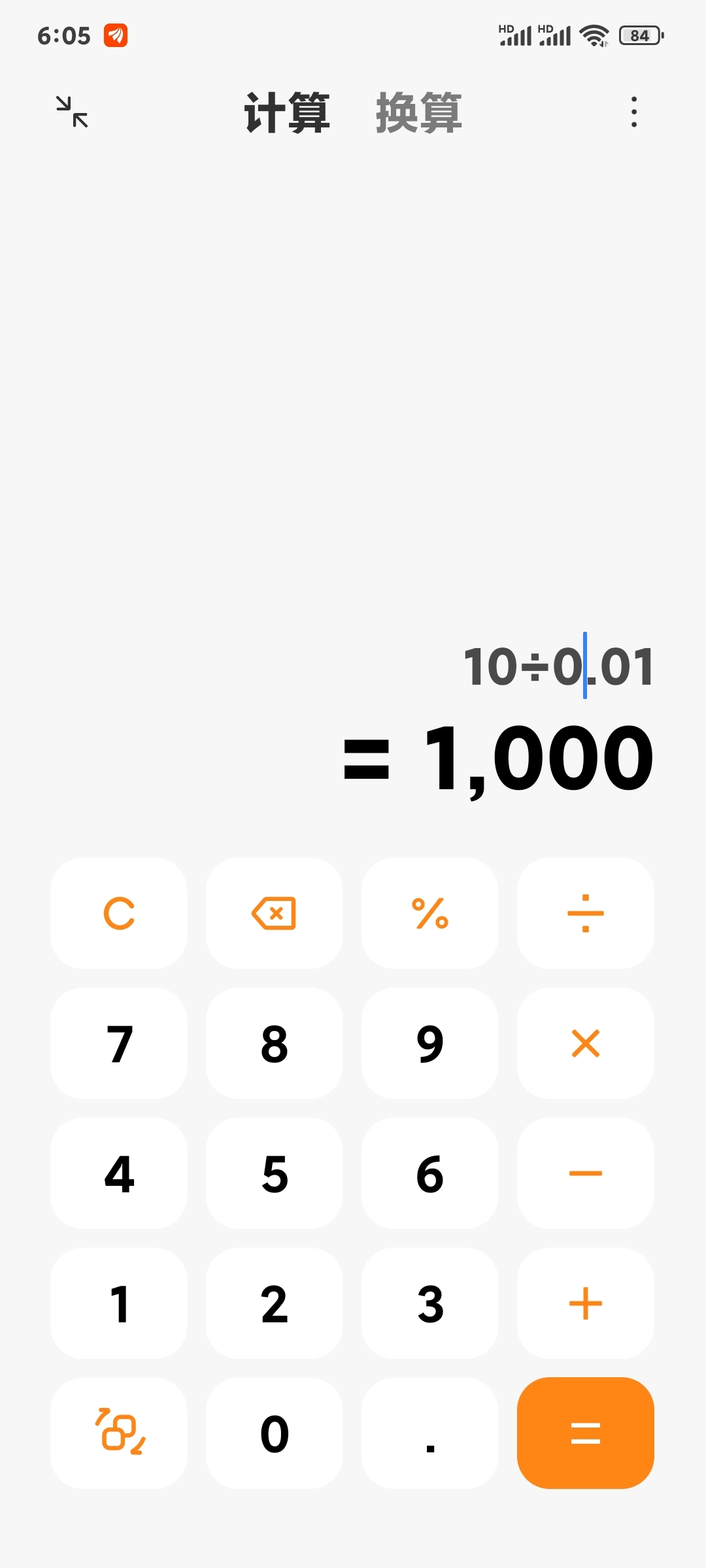

从1分钱涨到10元钱,涨幅是1000倍?计算器没出毛病吧?

我的选股习惯,三十几年从未变过:

股价在历史最低价附近、

盘子越小越好、

未热炒过更不能炒焦炒糊、

…………

一、历史最低价(美元)

- 2010年7月:约 $0.003(早期极客交易,无公开交易所)

- 2011年11月:约 $0.1(Mt.Gox崩盘后)

- 2013年7月5日:$65.53(公开市场可查最低)

- 2015年1月14日:$177(上一轮熊市底部)

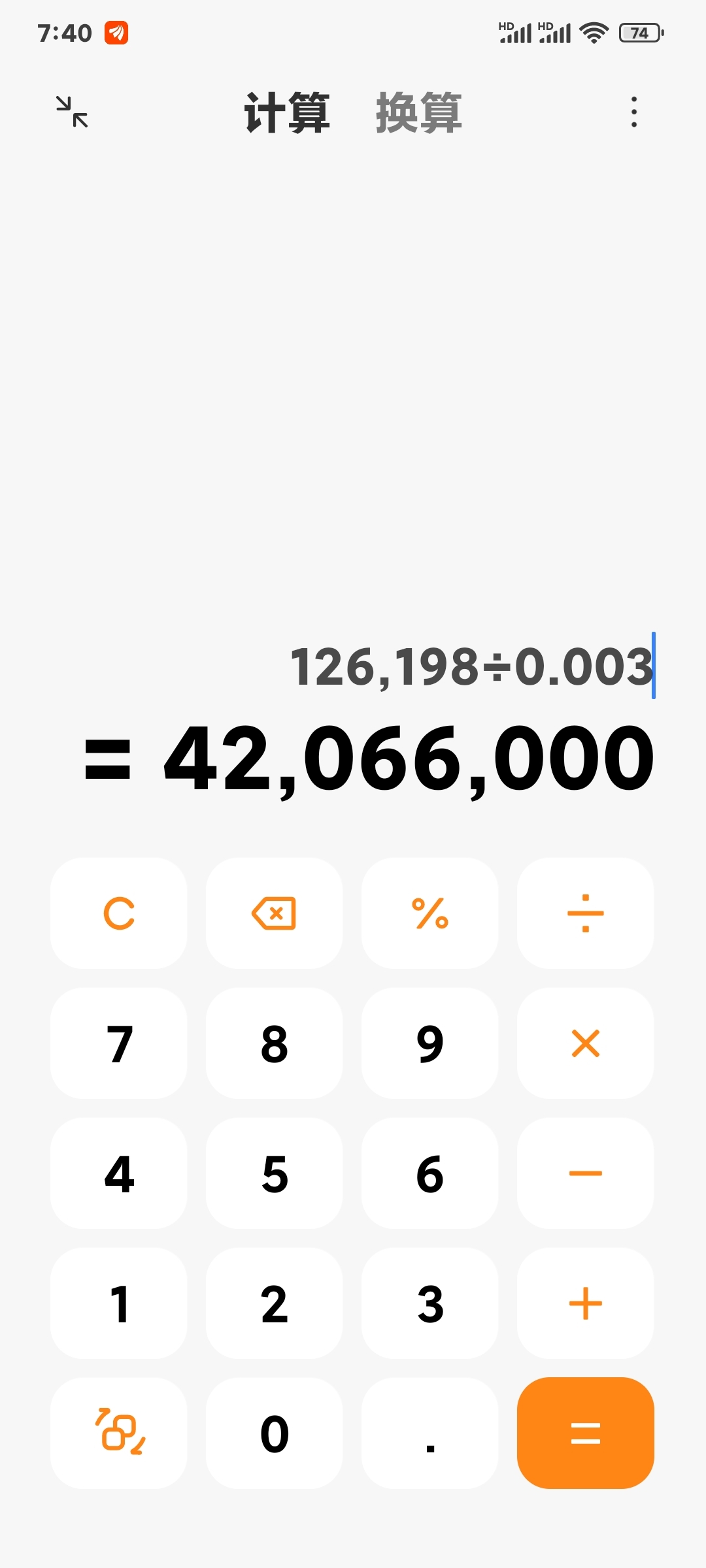

二、历史最高价(美元,截至2026-02-12)

- 2025年10月6日:$126,198(当前历史最高)

- 此前高点:

- 2021-11-10:$69,044

- 2017-12-17:$19,892

三、涨幅与时间跨度(以公开市场可查极值)

- 最低价(2013-07-05,$65.53)→ 最高价(2025-10-06,$126,198)

- 涨幅倍数:≈ 1,926倍

- 时间跨度:约12年3个月

四、上涨核心逻辑

1. 供应绝对稀缺

- 总量固定 2100万枚,每4年区块奖励减半(2020年第三次减半),通胀持续走低

2. 技术与叙事升级

- 从“极客玩具”→“数字黄金”→“全球另类资产”→“机构配置标的”

3. 宏观与资金驱动

- 全球宽松、美元走弱、通胀保值需求

- 上市公司(MicroStrategy、特斯拉)、ETF、主权基金入场

4. 监管与合规化

- 美国SEC批准比特币ETF、多国承认其资产属性

5. 共识与网络效应

- 全球用户、矿工、开发者、交易所生态持续扩张,流动性与认可度提升

要不要我把比特币历次牛熊周期的关键价格、时间和驱动事件整理成一份简明清单,方便你快速对比?

15年,涨了42066000倍

$国际复材(SZ301526)$$*ST立方(SZ300344)$$华谊兄弟(SZ300027)$

42066000倍,数不清楚究竟多少倍了,只晓得15年前若投入1元钱,最高时可以赚到4206.6万元

现在的老三板市场,从某种程度上讲,和15年前的比特币市场,极其类似:

价格极低、

成交极少、

受众寥寥、

………………