腾信汇总资料大全:公司公开信息不够成任何买卖依据。

1. 历史背景与失败尝试

腾信股份曾因业绩亏损、股价暴跌及实控人涉案等问题急需外部资本救助。2018年起,青岛国资(青岛浩基)计划通过股权受让入主,但2020年因提名的董事落选而未能实现实际控制权转移。

关键问题:国资入主计划搁浅后,腾信股份的业绩持续恶化(2020-2022年营收断崖式下滑),且预付款异常暴增引发董事质疑商业实质。

2. 国资入主的潜在意义

产业升级与地方经济调控:国资入主通常旨在通过资本整合优化产业结构,提升企业竞争力,并推动地方经济稳定增长。

混合所有制改革:国家鼓励国企通过并购参与市场化改革,改善企业治理结构。

3. 腾信案例的特殊性

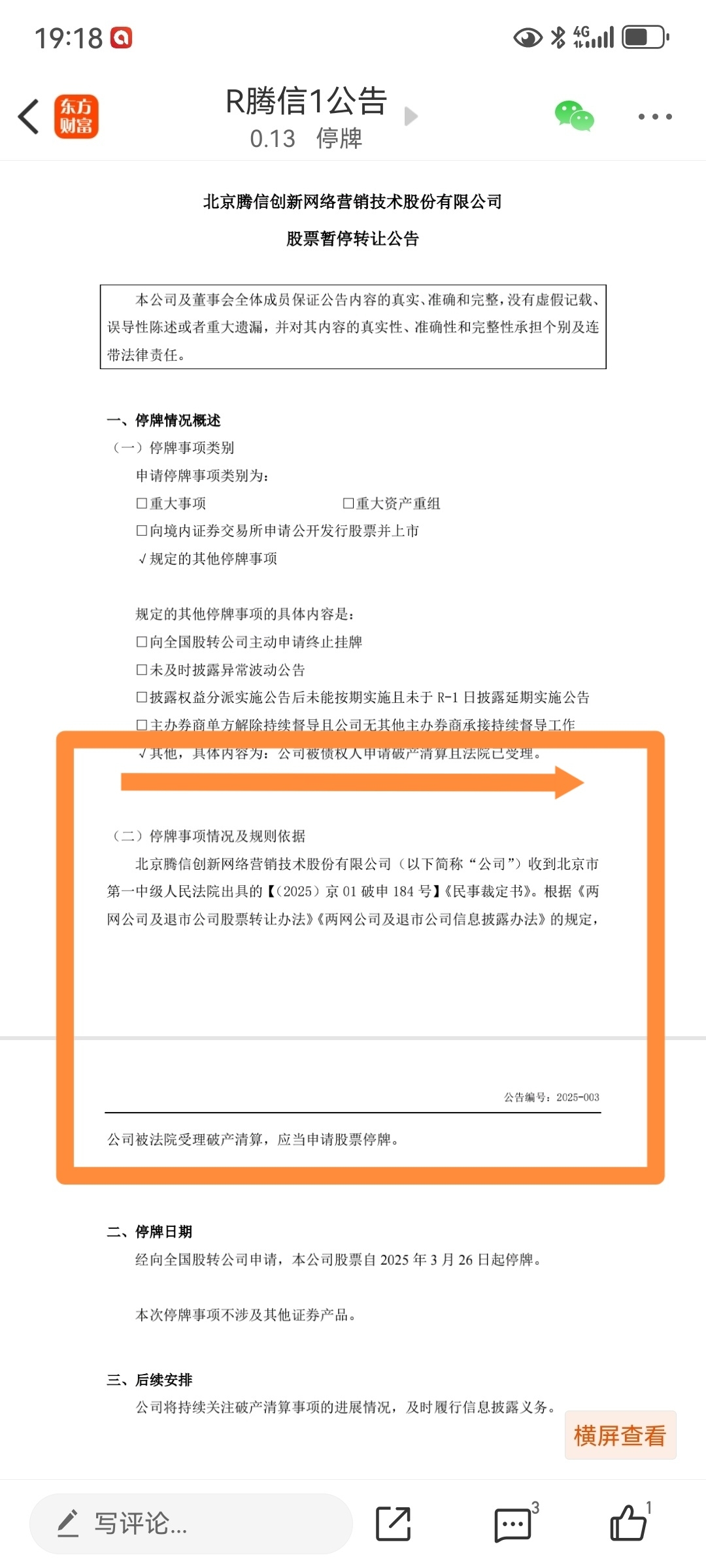

失败教训:青岛国资未能成功介入腾信股份的治理,导致公司最终退市。这表明国资入主需实际控制权转移和治理改革同步推进,否则难以挽救濒危企业。

结论

国资入主腾信股份的尝试本意是通过资本和资源注入挽救企业,但因控制权交接失败和公司内部问题未能实现预期效果。 这一案例凸显了国资入主需满足两个条件:一是实际控制权移交,二是同步推动合规经营与业务转型。国资介入可能带来短期市场信心,但长期效果依赖后续整合能力。

如需更具体的腾信股份后续动向,建议补充最新信息。

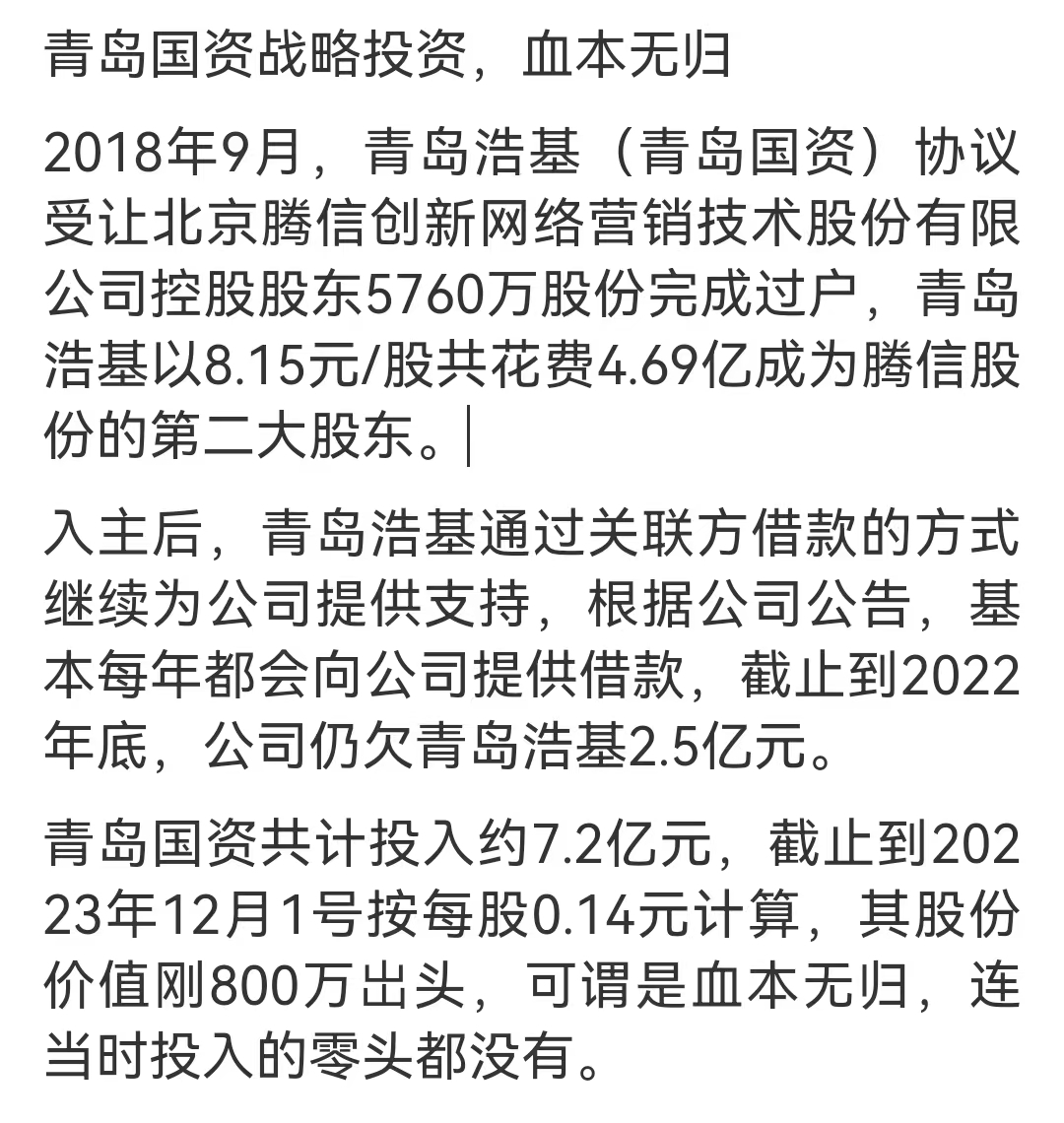

1. 历史交易背景与风险暴露

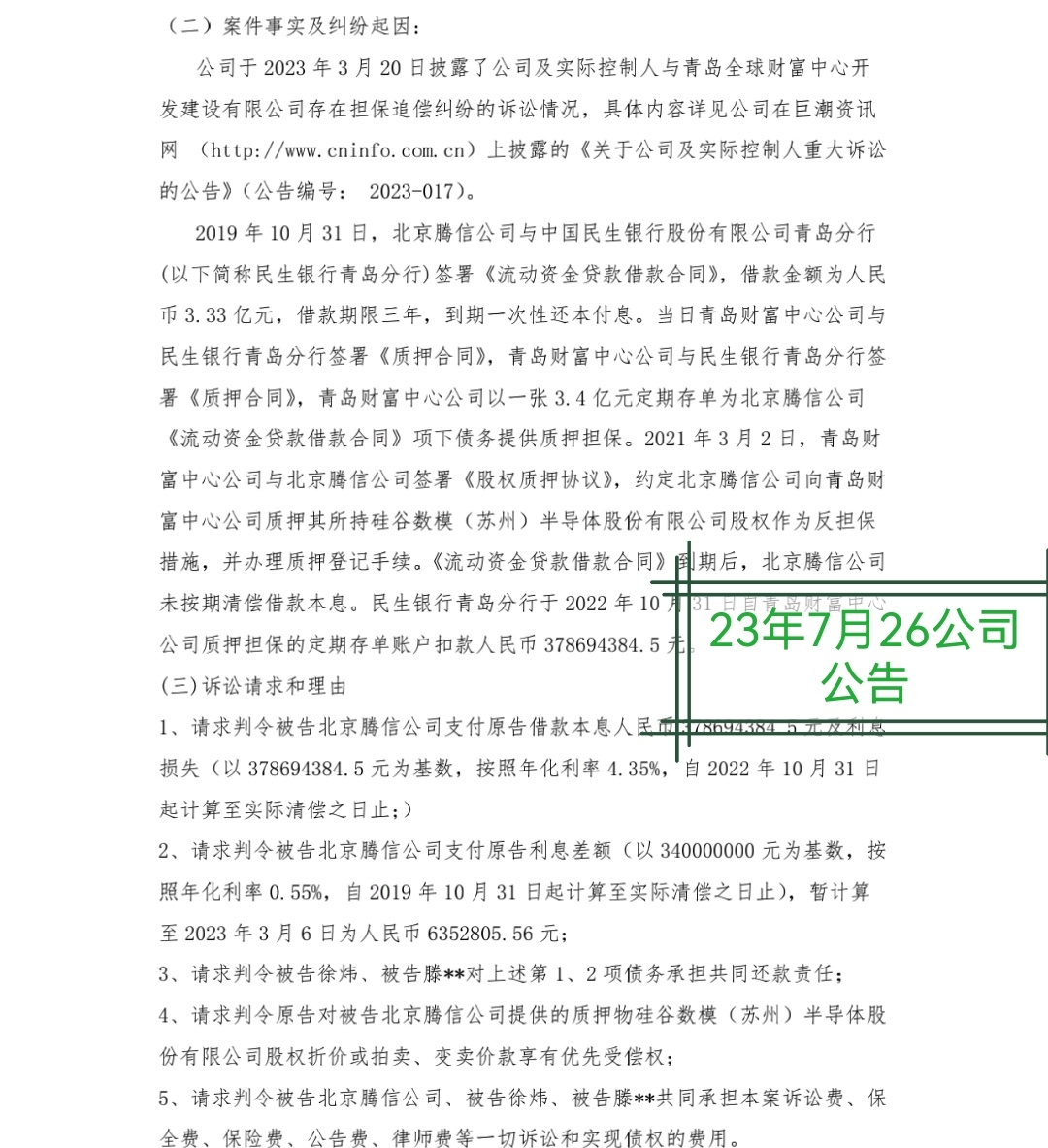

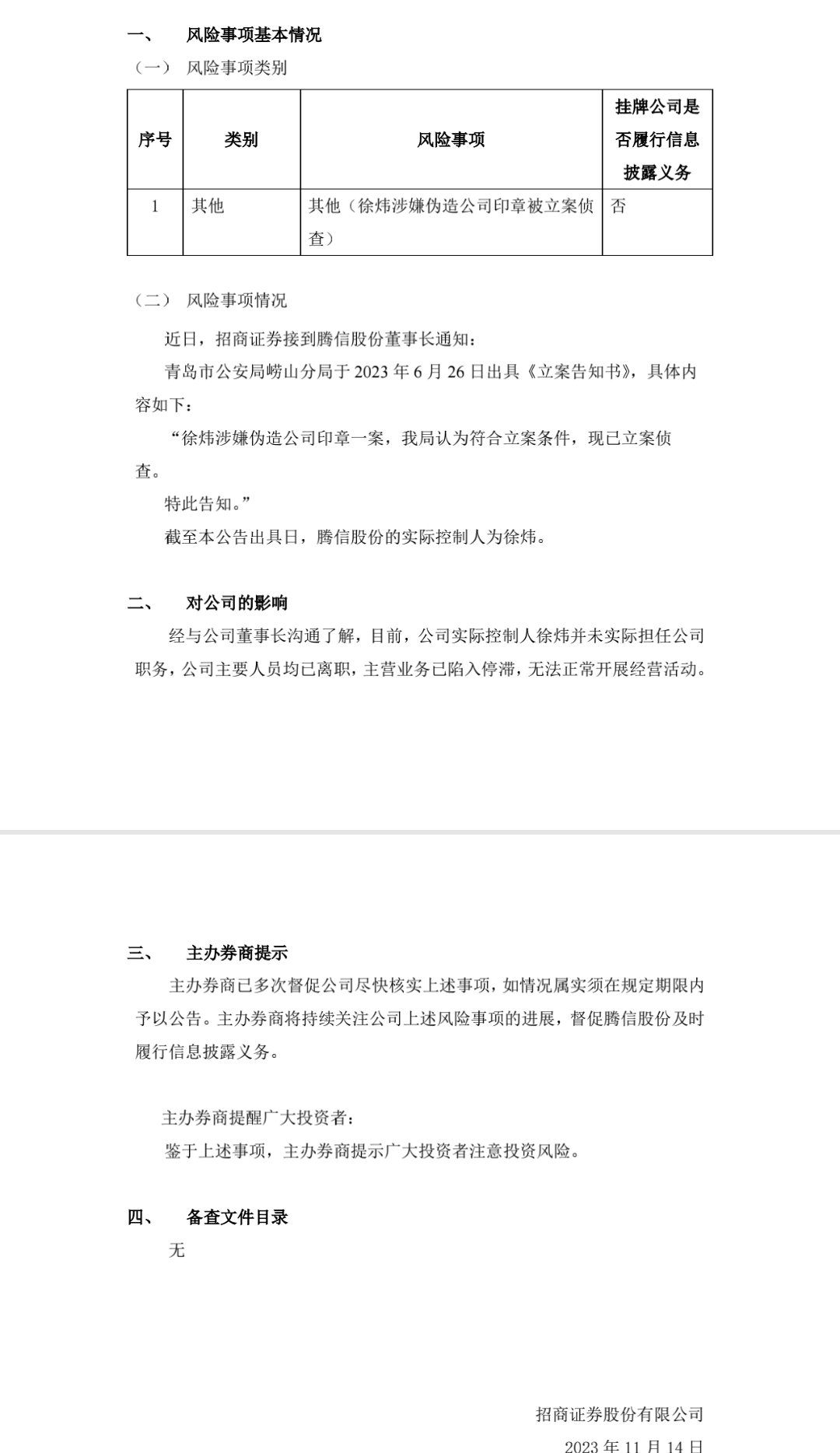

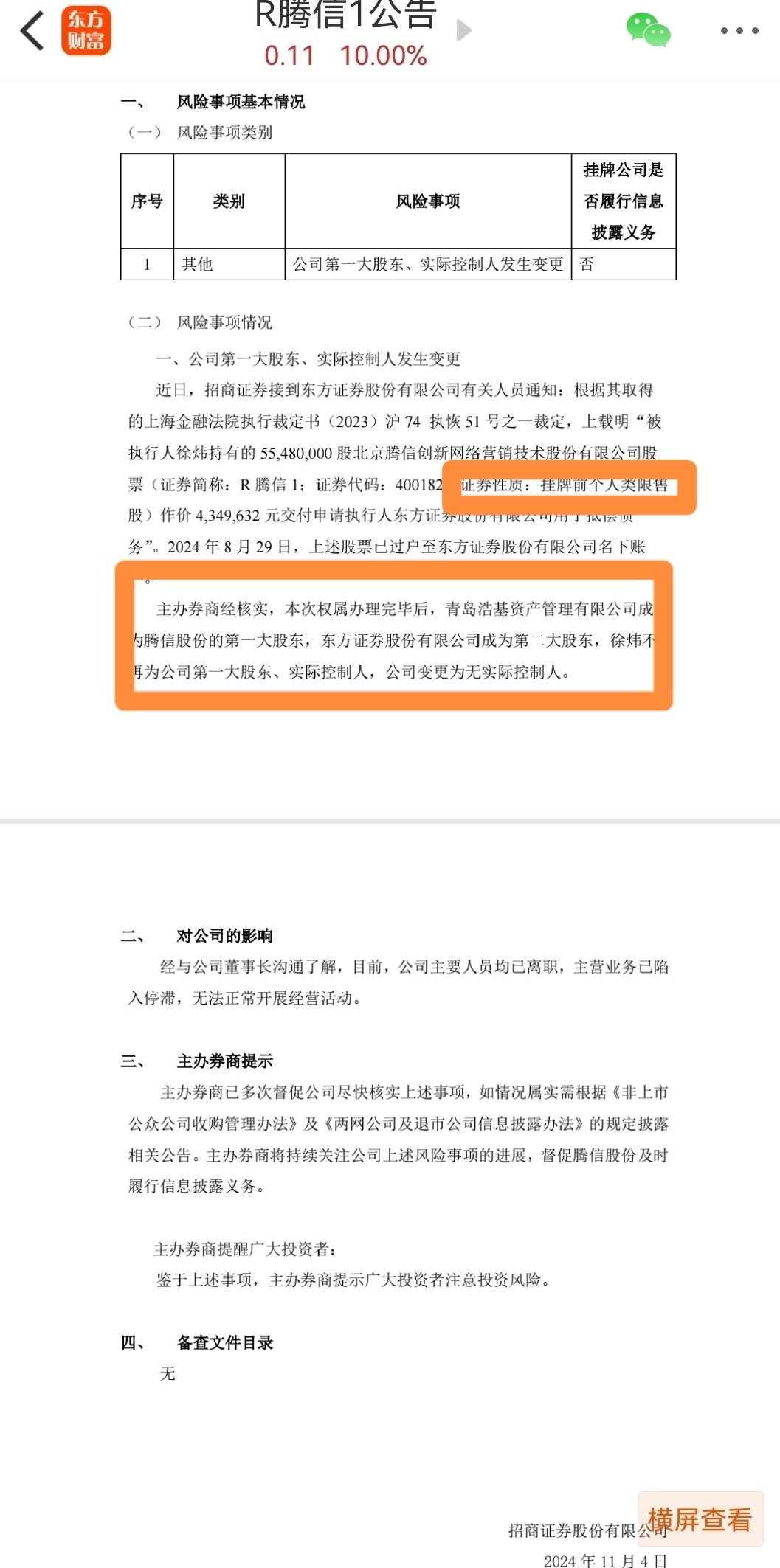

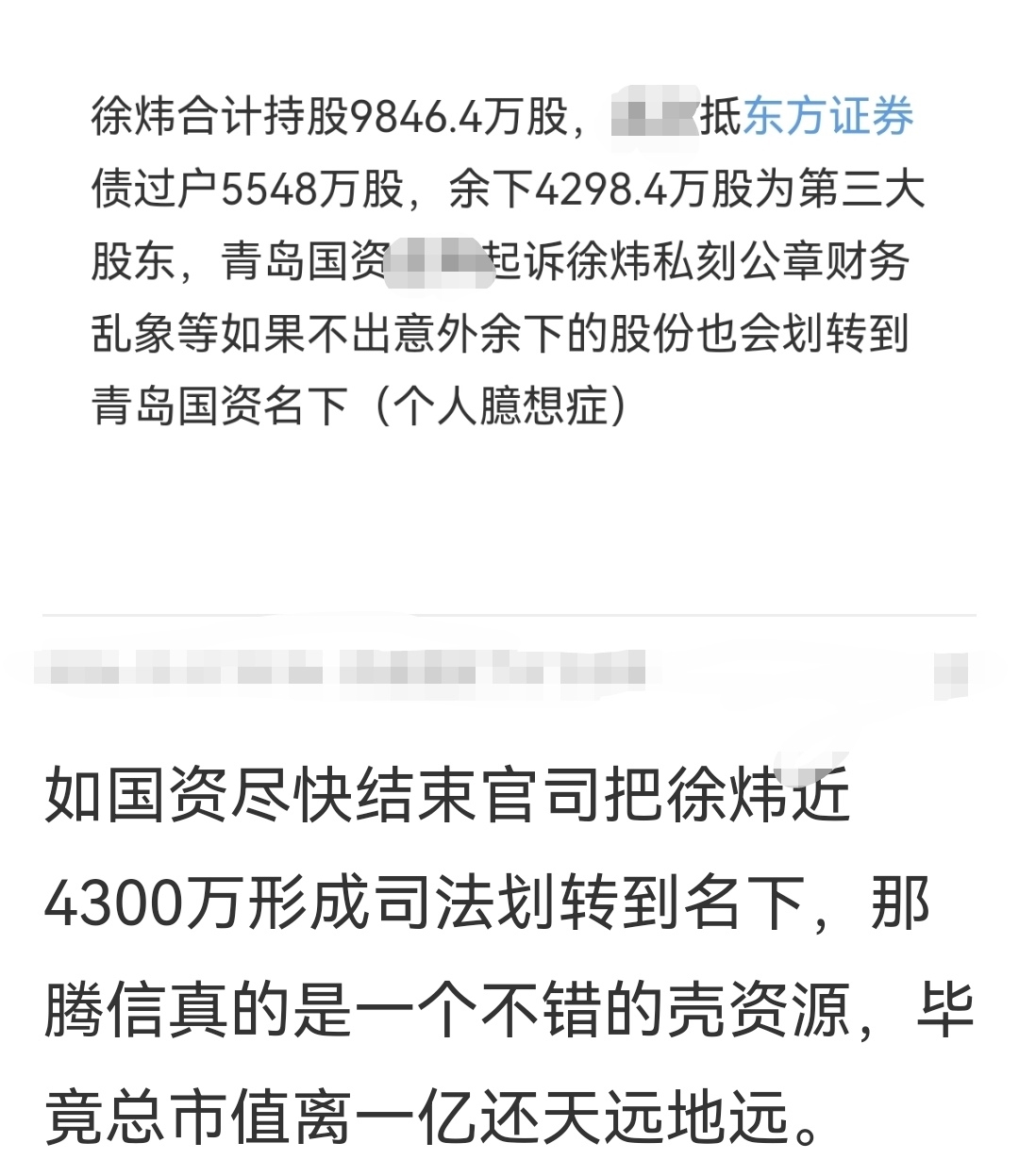

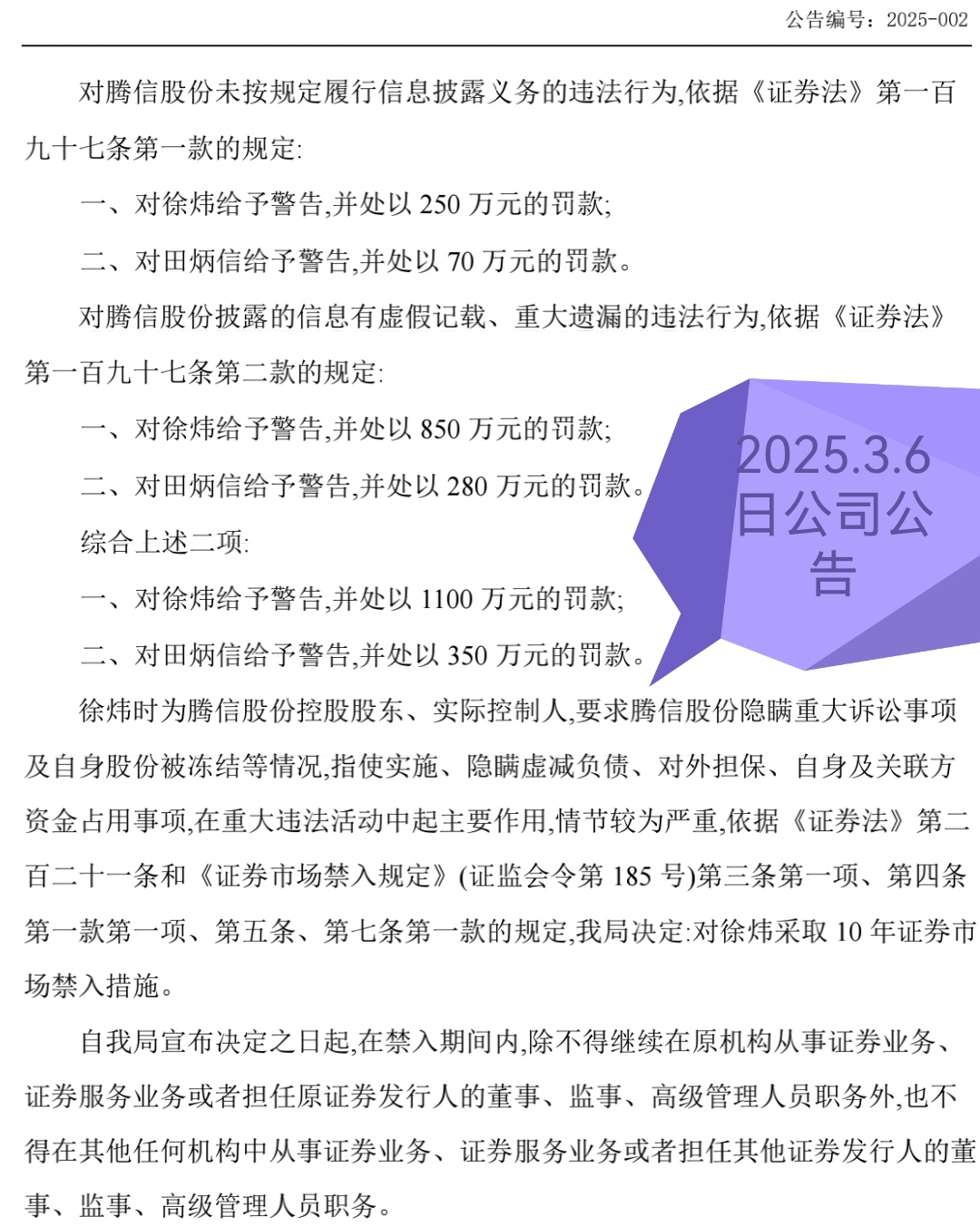

青岛浩基(青岛国资)于2018年以4.69亿元收购腾信股份5760万股(8.15元/股),成为第二大股东,但后续因腾信实控人徐炜违规操作(如虚假财报、资金占用等)导致国有资产损失。

关键问题:腾信股份存在财务造假、关联交易隐瞒等重大风险,青岛国资此前的入股并未实现有效整合,反而因公司治理问题受损。

2. 青岛国资的资产注入逻辑推测

尽管未直接提及腾信股份的资产注入计划,其资产整合可能遵循以下方向:

专业化整合:青岛国投曾将化工资产(如海湾化学)注入旗下上市平台红星发展,形成新能源产业链闭环。若腾信涉及相关领域,可能注入协同资产。

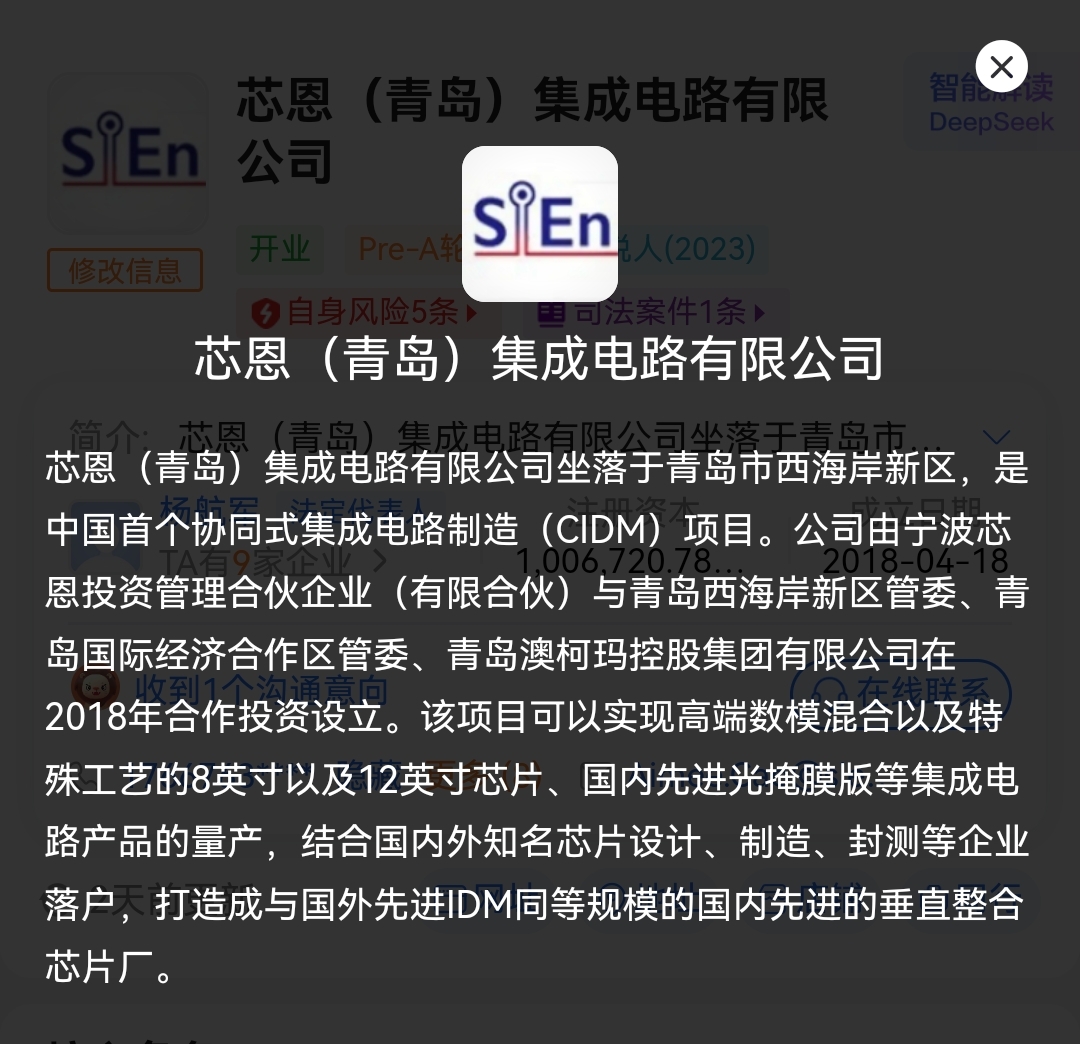

债务重组优先:青岛中程案例显示,青岛国资曾通过债务豁免(8.5亿元)为上市公司“保壳”,后续可能引入半导体资产(如青岛芯恩)5。腾信若需挽救,可能先解决债务问题再注入资产。(芯恩半导花落谁家?)

3. 当前障碍与不确定性

腾信股份因实控人违规被重罚,公司信誉和财务稳定性受损,短期内资产注入可能性较低(违法违规已处理)

青岛国资更倾向于选择治理结构清晰、符合战略方向的标的(如红星发展),腾信的高风险属性可能使其优先级下降。

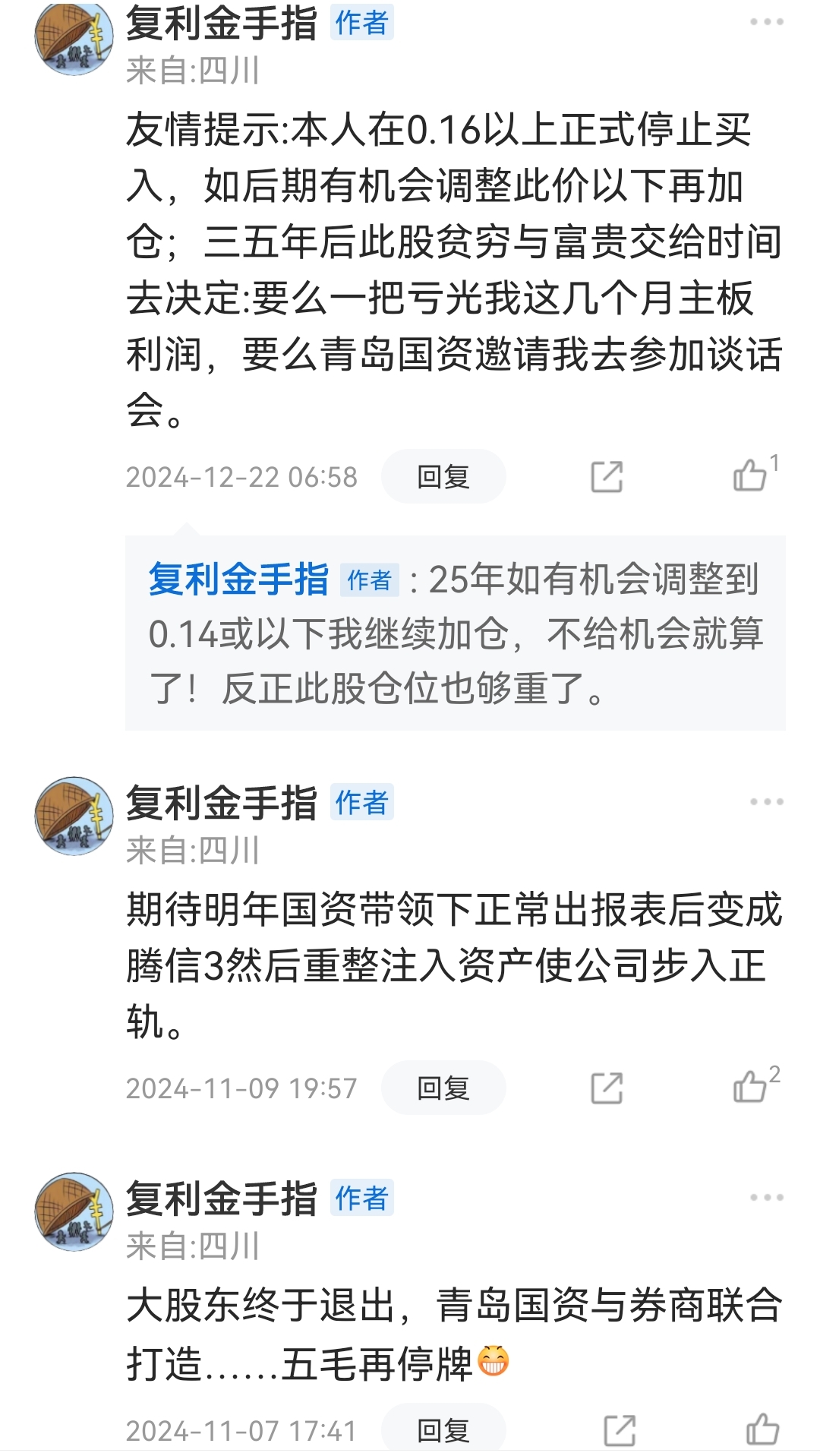

青岛中程正式退市 芯恩注入腾信的可能性又增加一大步

芯恩注入腾信的可能性又增加一大步