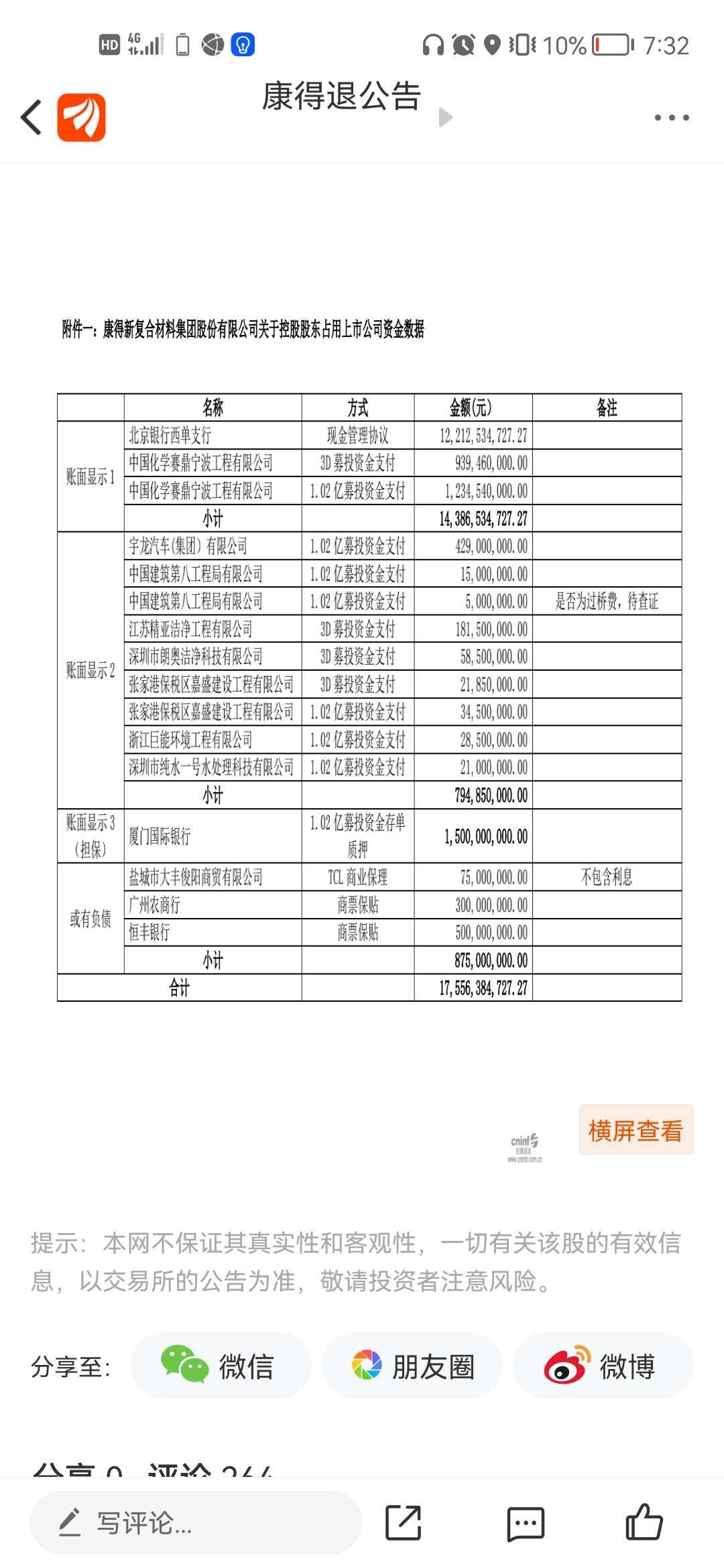

康得新事件的本质是大股东占用上市公司资金。至少有康得新的175.56亿元的资金被康得集团占用,有公司公告(见图片解说),而不是虚增造假利润115亿元。

康得新是中国预涂膜、光电膜行业的领军企业,就是退市后仍连续两届被评为中国科技创新企业500强企业。如今,康得新只有30%产能的状况下,能够实现盈亏平衡。所以在正常情况下,康得新根本不可能存在长期经营亏损的可能性。

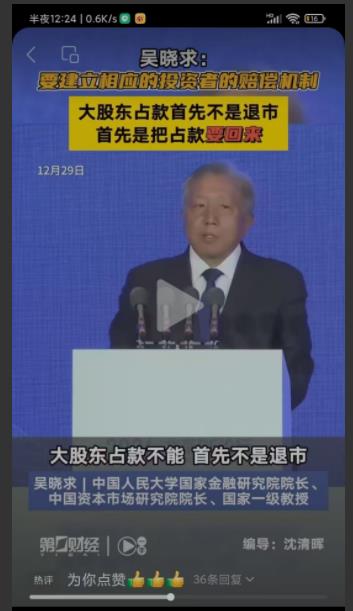

吴晓求说的好,上市公司资金被占用,首要的不是退市,更不是破产重整!首要的是追回被占资金。追回占用资金后什么问题都解决了。

张府无权成立康得新清算组。张府不通过康得新董事会、股东大会,私自成立的清算组是严重违反《公司法》的行为。康得新没有进入清算程序,也没有出现公司解散的原由,根本不需要成立清算组进行清算。苏州中院不能指定违法成立的清算组为管理人。

康得新中小股东要求有关方面贯彻实事求是原则,拨乱反正,还康得新事件本来面目。

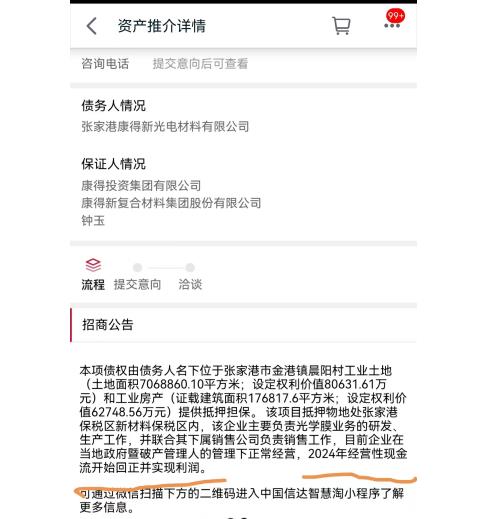

2024年6月,中国信达江苏省分公司发布股权招商公告,涉及康得新光电公司23.1495亿元有抵(质)押 担保的债权。

值得注意该招商公告的担保方为:康得新、康得集团和钟玉。

该招商公告披露:目前康得新光电公司在当地政府暨破产管理人的管理下正常经营,2024年经营性现金流回正并实现利润。

康得新光电公司是康得新的全资子公司,是康得新主要的经营实体。康得新光电公司的经营情况代表着康得新的经营情况。

30%产能的康得新在剥去非经营性负债、利息的状况下,仅依靠自身的生产经营能力,能够实现可持续性发展。这就是一个真实的康得新。

那么在100%产能下,天天加班加点的康得新,毫无疑问赚得盆满钵满。

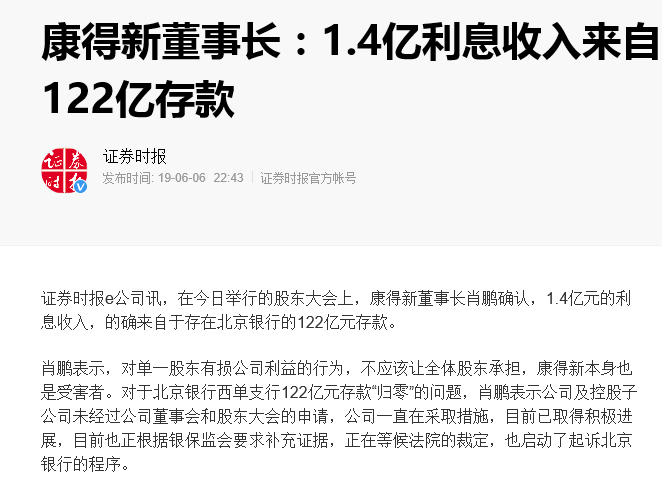

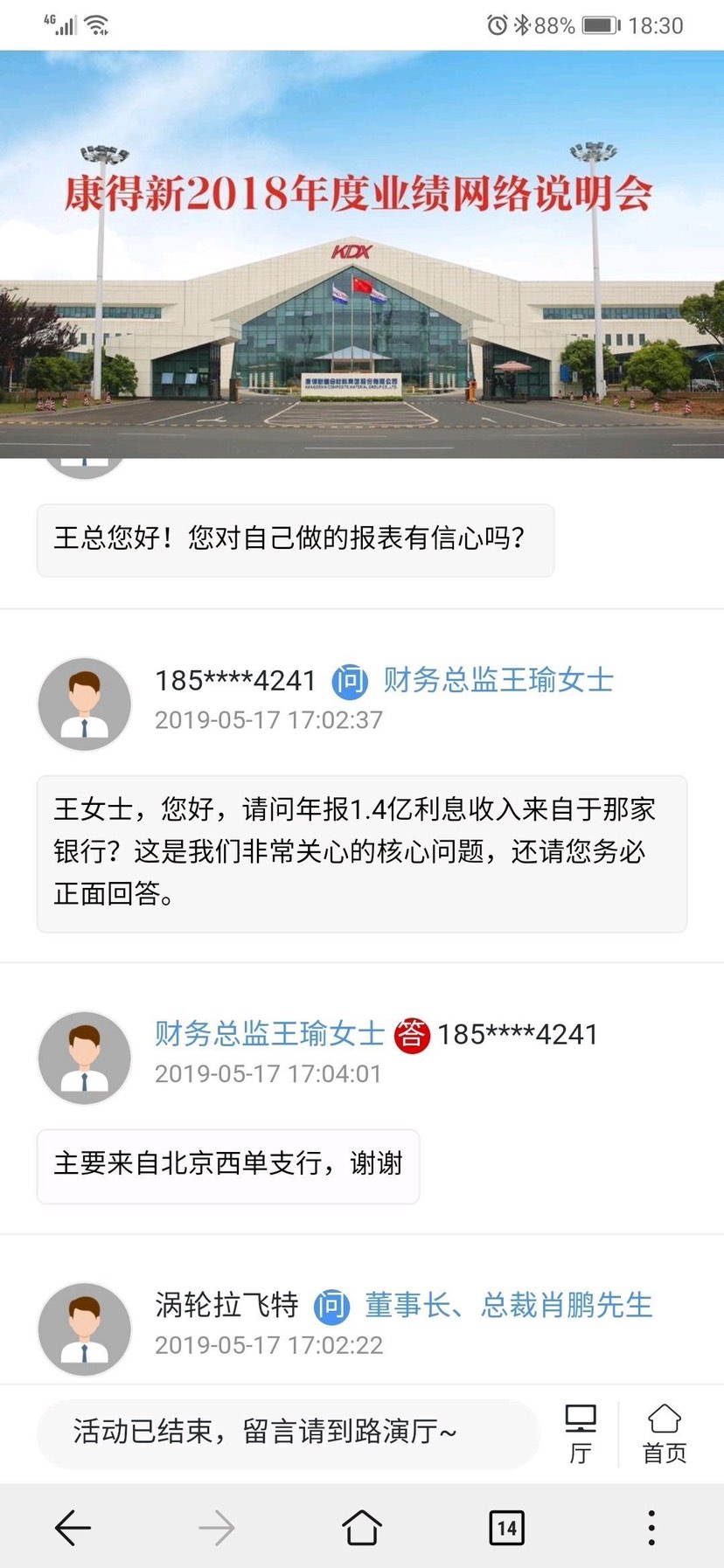

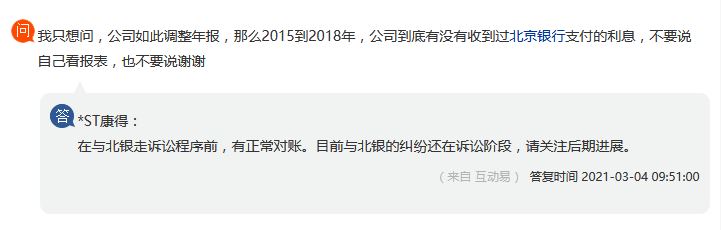

北银帐下康得新122亿应计余额,应当与康得系下的另外三家企业同步处理为康得集团的占用资金,归入资产端。

康得新按证监会处罚决定虚增造假利润115亿重述四年报表,没有经过股东大会批准,更是缺乏事实依据,不具有法律效力,应予纠正。

附:招商公告。

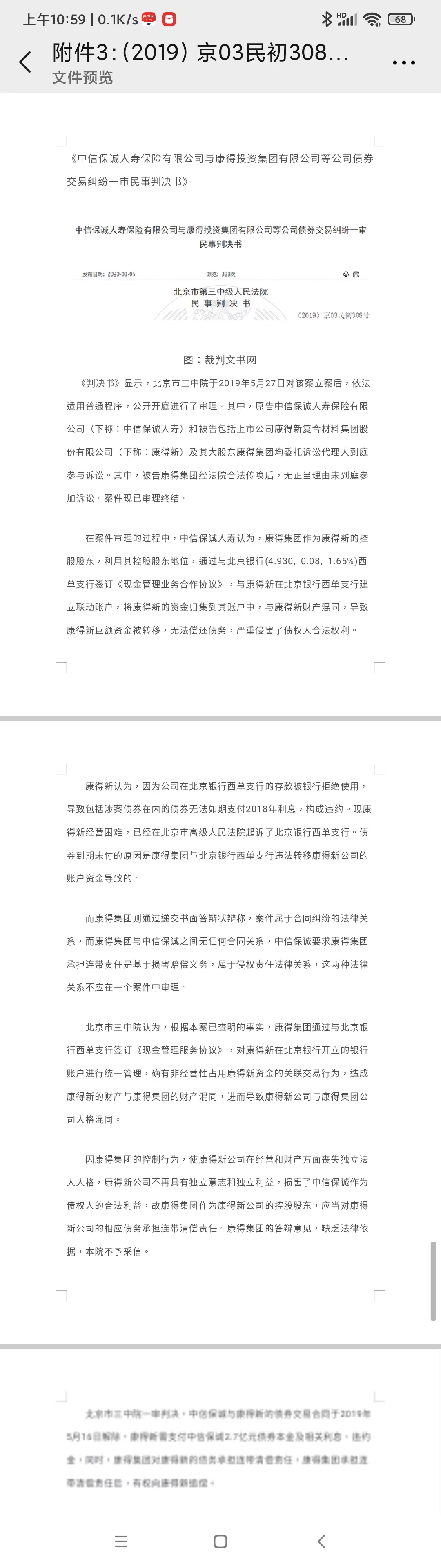

北京市三中院判决书及北京市高级法院裁定书均认定康得集团对康得新的资金占用,不支持证监会对康得新虚增造假115亿利润的退市结论。

(2019)京03民初308号《北京市第三中级人民法院民事判决书》认定:“根据本案已查明的事实,康得集团通过与北京银行西单支行签订《现金管理服务协议》,对康得新在北京银行开立的银行账户进行统一管理,确有非经营性占用康得新资金的关联交易行为,造成康得新的财产与康得集团的财产混同,进而导致康得新公司与康得集团公司人格混同” 。“因康得集团的控制行为,使康得新公司在经营和财产方面丧失独立法人人格,康得新公司不再具有独立意志和独立利益,损害了中信保诚作为债权人的合法利益,故康得集团作为康得新公司的控股股东,应当对康得新公司的相应债务承担连带清偿责任。”(附件3)

(2021)京民申3365号《北京市高级人民法院民事裁定书》认定:“康得集团作为康得新公司的控股股东,通过与北京银行西单支行签订《现金管理服务协议》,对康得新公司在北京银行开立的银行账户进行统一管理,确有非经营性占用康得新公司资金的关联交易行为,造成康得新公司的财产与康得集团的财产混同,进而导致康得新公司与康得集团人格混同。因康得集团的控制行为,使康得新公司在经营和财产方面丧失独立法人人格,康得新公司不再具有独立意志和独立利益,损害了中信保诚公司作为债权人的合法利益,故康得集团作为康得新公司的控股股东,应当对康得新公司的相应债务承担连带清偿责任。”(附件4)

北京市三中院判决书及北京市高级法院裁定书均认定康得集团对康得新的资金占用。法院认定的法律效力高于证监会认定的行政效力。

银行间交易商协会调查结论不支持证监会退市结论。

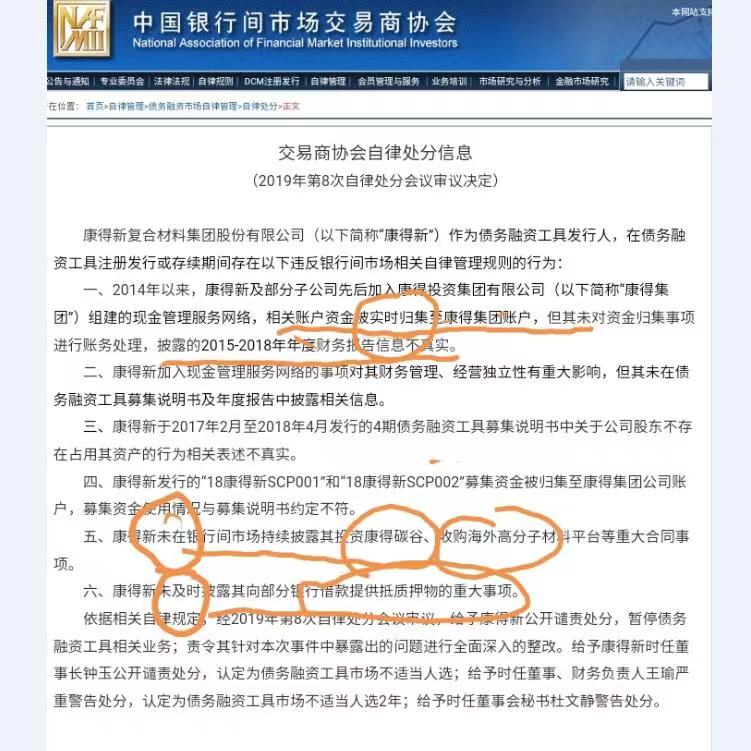

据银行间交易商协会2019年第8次自律处分会议审议决定,认定:“康得新未在银行间市场持续披露其投资康得碳谷、收购海外高分子材料平台等重大合同事项”等错误,指明了康得集团占用康得新北京银行122亿元存款的去向。“(附件5)

另据银行间交易商协会2019年第12、14次、2020年第8次自律处分会议审议决定,指出北京银行“对(康得新、康得集团)债务融资工具募集资金使用情况监测和督导不到位,未监测到康得新将募集资金划出体外的情况并督导其及时披绿募集资金用途变更信息”。再次指明康得新资金流向,存在体外资产。(附件6)

银行间交易商协会以上两项调查结论,指明了康得新归集账户上的存款资金122亿元的具体去向,间接否认证监会对康得新虚增造假115亿利润的退市结论。

税务部门坚决不予退税,不退税与证监会退市结论尖锐对立。

康得新的纳税部门张家港税务局不愿直面对抗证监会,四年多来一直在拖延推脱退税事宜,一会儿说情况复杂,正在核实中。一会儿说管理人没有申报退税,管理人则坚持早已申报退税。双方唱双簧!

虚增造假利润115亿元和不予退税38亿元是一对矛盾。有虚增造假就应当依法退税,不可能两个同时成立。

只要搞清楚这两个中的任何一个问题,康得新都能起死回生。

瑞华会计师事务所坚决否认协助康得新虚增造假115亿元利润。

瑞华所坚持认为康得新在北京银行的存款函证,都是该所派专人到营业大厅打印并盖章,有利息,不可能造假。(附件7、附件8)

银行出具的存款凭证和利息凭证应当具有高度信誉,是我们中小股东投资的重要依据。如果银行出具的存款凭证和利息凭证都是是假的,可以不算数,这种对人心的震感,超过地震十级。

如果没有会计师事务所的配合,所谓康得新虚增造假115亿元利润那是绝对做不到的。

康得新当事人双方都承认资金占用,坚决否认虚增造假115亿元利润。

钟玉在债权人会议上亲口承认占用康得新不到百亿资金,但是证监会不认可。

2019年6月26日康得新《关于深交所关注函的回复》: (四)控股股东占用上市公司资金的具体情况及相关规定, 经公司自查,康得投资集团通过虚构债权债务关系、关联交易等方式共占用公司17,556,384,727.27元人民币。(见图片)

本来么,占用资金归还回来问题就解决了,但证监会坚持虚增造假115亿元利润,责令公司按四年利润亏损115亿元来重述财报(形成了9亿营收,8亿税费的财报笑话)。(见图片)更令人惊奇的是这份重述四年财报没有报经董事会和股东大会批准,违反公司章程,不具合法性。证监会、深交所依然不顾广大中小股东的一再投诉,根据这份重述财报让康得新冤屈退市。

退市3年的实际生产经营结果直接否定证监会虚增造假115亿利润的结论。

如果四年虚增造假115亿是事实,那么退市后,特别是实控人钟玉被抓了五年,企业遭遇抽贷、断贷百亿元的极大困难,康得新肯定不能持续经营下去了。但实际情况是,企业在2020年、2022年度连续两届被评为中国科技创新企业500强,被中国专利局批准的发明专利达1200余项。在目前只有30%产能的情况下,年产值近20个亿,除去非经营性利息,企业实际上是不亏的。董事长年薪260万,员工工资高于上海平均水准。

康得新2014-2018年的用电量数据和工资支出数据均不支持证监会连续四年经营亏损的结论。

据江苏供电局提供的用电量数据,康得新2014年至2018年的用电量分别为515万度、611万度、803万度、926万度和976万度,逐年增长,表明公司近几年的生产状况是真实的,且持续增长。

工资支出数据显示,2014年至2018年康得新的工资支出分别为2.33亿元、3.09亿元、4.35亿元、4.85亿元和5.20亿元,也逐年增长,完全没有显示出江苏证监局所调查的连续四年巨额亏损的迹象。

另据卫星和地面监控显示,康得新光电公司东门2015—2018年每天进出货车约180辆,2019年二季度下降到60几辆。可见当年满产加班加点康得新确实赚得盆满钵满。

康得新退市后,康得新光电厂生产仍旧三班倒,员工自驾车上下班交接繁忙,车流滚滚,连绵不断。(请看照片)

退市后康得新光电厂三班倒,员工自驾车上下班车水马龙。

北京银行两位涉康得新案的支行行长被撤销职务,佐证了康得集团利用银行归集资金实现对康得新的资金占用。

2020年5月11日,根据北京银行北京分行问责委员会对康得新事件形成的问责决议,经研究决定:撤销许文娟西单支行行长职务;撤销周然西单支行行长助理职务。

(撤职通知不让贴,网上可查)

中安信、康得复材、康得碳谷与康得新都是康得集团旗下的控股子公司,同是北银《现金管理业务合作协议》的受害者,这些子公司的归集账上的可用余额全部实时为零,但除康得新外的其它三家子公司都通过重整成功脱困,归集的数十亿元都已被确认为康得集团资金占用,唯独康得新的115亿元被证监会认定为虚增造假。

前述康得集团不经过康得新董事会、股东大会的同意,私自与北京银行签订《现金管理合作协议》,导致上市公司康得新的资金被非法归集到康得集团的账户上,多达百亿资金被占用。同时资金被归集的还有康得系下其他子公司,如中安信、康得复材和康得碳谷,全都遭遇账上实时可用余额为零。

如今这三家公司都已重整成功,中安信改名长盛科技公司,康得复材蜕变成飞泽复材公司,康得碳谷摇身一变为山东永成新材料有限公司,步入科研生产正轨。

以上三家公司都妥善处理了账上可用余额为零(资金被占用)的问题,从来就没有虚增造假一说,唯独证监会认定康得新账上可用余额为零是虚增造假,这与情与法与理都说不过去。事实一再证实证监会以虚增造假利润115亿让康得新退市的确是一桩冤案。